Навигация

Принципы и функции управленческого учета

48476

знаков

0

таблиц

5

изображений

2.2. Принципы и функции управленческого учета

Управление производственной деятельностью является сложным и комплексным процессом. Система учета отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей управления.

К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения, оценка результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности, как основа коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой предприятия. Совокупность этих методов и принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс[14].

2.3 Предмет и объект управленческого учета и их краткая характеристика

Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства. Управление реализует воздействие на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля.

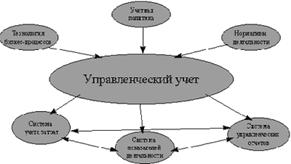

Теория науки об управлении формирует концепцию и о предмете управленческого учета. Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством.

Раскрывают содержание предмета его многочисленные объекты, которые можно объединить в две группы:

· производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

· хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

В состав производственных ресурсов входит:

· основные фонды - это средства труда (машины, оборудование производственные здания ) их состояние и использование;

· нематериальные активы – объекты долгосрочного вложения ( право пользования землей, стандарты, лицензии, товарные знаки и т. д. ) их состояния и использования;

· материальные ресурсы –предметы труда, предназначенные для обработки в процессе производства при помощи средств труда[15].

Эти ресурсы в управленческом учете представлены производственными запасами на складах предприятия, в кладовых цехов и на участках, складах производственного отдела и в процессе их движения по стадии производственного цикла до склада готовой продукции. Они включают:

· сырье как продукт добывающих отраслей промышленности, сельского хозяйства; материалы подвергшиеся предварительной обработке, как на самом предприятии, так и на другом ( полуфабрикаты- заготовки , поковки, отливки , детали );

· трудовые ресурсы – масса живого труда, которой располагает предприятие в данный момент, использование трудовых ресурсов в процессе целесообразной деятельности и результат труда.

Ко второй группе объектов управленческого учета относятся:

· снабженческо – заготовительная деятельность - приобретения, хранение, обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта, маркетинговая деятельность, связанная со снабженческими процессами;

· производственная деятельность – процессы, обусловленные технологией производства продукции, включающие основные и вспомогательные операции; операции по совершенствованию выпускаемых и разработке новых продуктов;

· финансово-сбытовая деятельность - маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продаж¸ начиная с рекламы продукта и заканчивая установлением прямых связей с потребителями, контролем качества выпускаемой продукции;

· организационная деятельность-создание организационной структуры предприятия, вычленение из системы предприятия функциональных отделов, служб, цехов, участков; организация информационной системы на предприятии с прямой и обратной связью, отвечающей требованиям внутренних коммуникаций между структурными подразделениями, разными уровнями управления, соответствующей функциям планирования, контроля, оценки выполнения плана, стимулирования; операции координирования действий внутренних исполнителей, направленных на выполнение основной цели предприятия. Может быть выбрана другая группировка объектов управленческого учёта, но в любом случае она должна отвечать основным целям управления[16].

Похожие работы

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

... решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон» 2.1 Краткая характеристика организации ООО «Клаксон» Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

0 комментариев