Навигация

Определение сущности и методов управленческого учета

48476

знаков

0

таблиц

5

изображений

2.1. Определение сущности и методов управленческого учета

Управленческий учет выступает составной частью информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Управленческий учет формирует такую информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений. Содержание управленческого учета определяется целями управления, оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.

Становление управленческого учета произошло от калькуляционного учета, и поэтому основное его содержание составляет учет затрат на производство будущих и прошлых периодов в различных классификационных аспектах. Этот момент присутствует в определении понятия «управленческий учет», появившемся в последнее время в переводной и отечественной экономической литературе, также в первых работах по бухгалтерскому учету и его использованию в управленческой деятельности[12].

Другим важнейшим моментом, который отличается всеми авторами при определении сущности управленческого учета, является аналитичность информации. В составе управленческого учета информация собирается, группируется, идентифицируется, изучается с целью наиболее четкого и достоверного отражения результатов деятельности структурных подразделений и определения доли участия в получении прибыли предприятия. Эффективность производственной деятельности представлена в учете как процесс сопоставления фактических и стандартных затрат и результатов от производственных расходов.

Установлению сущности управленческого учета способствует рассмотрение совокупности признаков, характеризующих его как целостную информационно-контрольную систему предприятия; непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

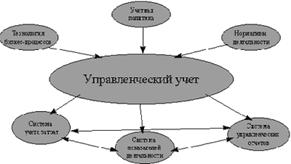

Таким образом, сущность управленческого учета можно определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

В системе управленческого учёта его объекты имеют определенное специфическое отражение. Прежде всего производственные ресурсы отражаются по состоянию, в движении, целесообразности использования в процессе хозяйственной деятельности предприятия.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета. Он состоит из следующих элементов: документация; инвентаризация; оценка; группировка и обобщение в контрольные счета; планирование; нормирование и лимитирование; анализ; контроль.

Документация – первичные документы и машинные носители информации, гарантирующие управленческому учёту достаточно полное отражение производственной деятельности предприятия. Первичный учёт в общей системе учета является основным источником информации для финансового и управленческого учёта.

Применительно к специфике предприятия комплексный подход к организации первичного учёта обеспечивает:

· дальнейшее совершенствование оперативно-календарного планирования, оперативного контроля и диспетчирования хода производства;

· разработку и внедрение единого для финансового и управленческого учета документооборота, упорядочение и унификацию первичной документации;

· строгий контроль за расходованием материальных и трудовых ресурсов, за соответствием размеров оплаты труда, списанию материалов согласно количеству изготовленной продукции;

· сохранность заготовок, деталей, узлов и полуфабрикатов в процессе их движения по стадиям обработки, потребления и хранения;

· улучшение организации складского учета деталей, узлов и сборочных единиц за счет оборудования специальных мест хранения, обеспечение современными весоизмерительными и аналитическими устройствами;

· закрепление за должностными лицами отдельных коллективов (бригад, участков) функций по оформлению учетной документации или сбору информации с машинных устройств, повышение персональной ответственности за правильность оформления и полноту сбора информации;

· достоверность и своевременность информиции о производстве путем использования балансов учета движения деталей, полуфабрикатов в управленческом и финансовом учете в виде сводных документов;

· переход к механизированному сбору, передаче и обработке информации о движении деталей, узлов и полуфабрикатов к получению на основе первичного учета результирующей информации с помощью персональных ЭВМ на разных уровнях управления;

· своевременную и полную в течение определенного отчетного периода проверку данных оперативного учета в сопоставлении сфактическим состоянием, размерами и комплектностью незавершенного производства с помощью инвентаризации, что одновременно позволяет улучшить информационную базу планирования производства и нормирование запасов по местам возникновения и заделов[13].

Инвентаризация- способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от учетных данных: либо неучтенные ценности, либо потери, недостачи, хищения. Инвентаризация способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учетной информации.

Группировка и оценка, использование контрольных счетов - способ изучения позволяющий накапливать и систематизировать информацию об объекте. Главными признаками группировки объектов управленческого учета считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений.

Контрольный счет – это итоговый счет, где записи производят по итоговым суммам операций данного периода.

Планирование, нормирование и лимитирование - входят в систему управления предприятием.

Планирование - непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего. Планирование эффективно только тогда, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности.

Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленные на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в выпуск продукции. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности.

Лимитирование - первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит- установление границ выдачи, исходя из норм. Система лимитирования должна состоять не только из расчета лимита отпуска материалов цехом, но и из учетных и контрольных операций. Поэтому в системе управленческого учета лимитированию отводят роль оперативной информации, позволяющей активно влиять на формирование материальных затрат.

Анализ - в процессе анализа выявляются отклонения и причины вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения.

Контроль – завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные системы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая его специфическую сферу деятельности.

Все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение целей управления.

Похожие работы

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

... решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон» 2.1 Краткая характеристика организации ООО «Клаксон» Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

0 комментариев