Территориальная организация местного самоуправления

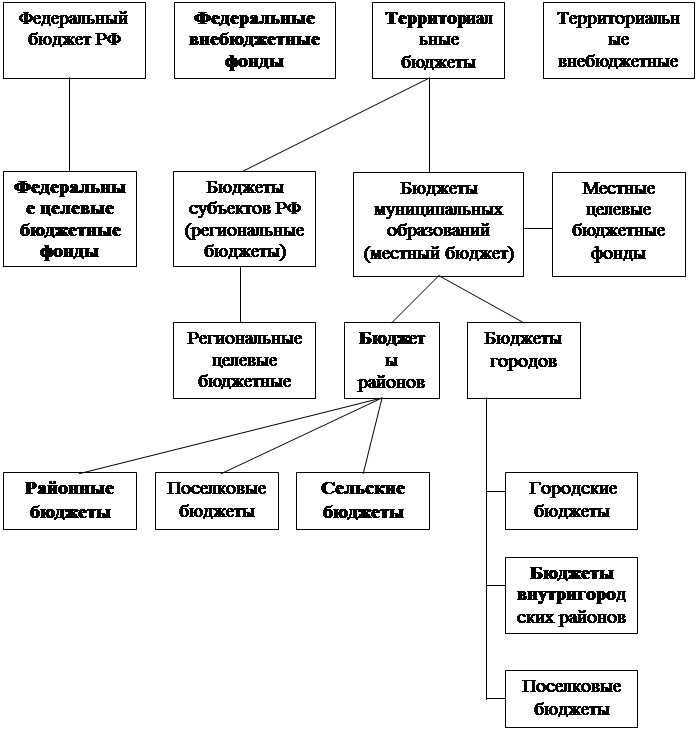

Структура местного бюджета органов местного самоуправления

Формирование расходов местных бюджетов

Структура формирования бюджета

Направленность бюджетных стимулов местных органов государственной власти

Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Навигация

Территориальная организация местного самоуправления

Местные бюджеты: особенности их формирования и использования

98110

знаков

5

таблиц

6

изображений

1.1. Территориальная организация местного самоуправления.

Понятие, функции местного бюджета

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Статья 14 Бюджетного кодекса РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации"[1] определяет сферу собственных полномочий местных органов власти, а также принципы их финансового обеспечения.

Основной концептуальной идеей нового Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации", является идея унификации территориальной организации местного самоуправления во всех субъектах Федерации.

В Федеральном законе в качестве принципа территориальной организации местного самоуправления закреплена двухуровневая модель организации местной власти, включающая в себя два типа муниципальных образований: муниципальное поселение и муниципальный район с закреплением за каждым уровнем присущих им полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий.

Эта модель позволит обеспечить решение конкретных вопросов местного значения именно на том уровне, на котором присутствуют объективно необходимые для этого ресурсы, кадровый и организационный потенциал. Более того, модель позволит решить двуединую задачу — выстроить минимальную систему взаимодействия местного самоуправления и с населением, и с органами государственной власти т.е. рамках возможно определение четких принципов и процедур разграничения полномочий и сфер ответственности жду уровнями публичной власти, создание действенных контрольных инструментов (как со стороны граждан, так и стороны государства), достижение максимальной эффективности решения социально-экономических проблем.

Вместе с тем в этой модели предусматриваются и механизмы распределения полномочий и ресурсов между уровня местной власти, допускающие возможность их передачи одного уровня на другой. Такая передача происходит, в зависимости от конкретных обстоятельств, либо в индивидуальном порядке (от муниципального района — к отдельному муниципальному поселению или в обратном направлении), либо в коллективном (от муниципального района — ко всем входящим в него муниципальным поселениям или в обрат-м направлении).

Кроме того, на базе крупных городов создается третий п муниципальных образований — городской округ, сочетаний в себе признаки как поселения, так и муниципального иона. В этом случае близость местной власти к населению обеспечивается за счет закрепления в Федеральном законе критериев определения количественного состава представительного органа в зависимости от численности жителей горского округа.

Заложенная в законе система межбюджетных отношений между субъектами Российской Федерации и муниципальными образованиями зеркально отражает межбюджетные отношения между Российской Федерацией и ее субъектами позволяет создать стабильные долговременные условия формирования местных бюджетов.

По существу, речь идет о таких изменениях, которые можно назвать революционными, поскольку они касаются значительного перераспределения властных полномочий, перераспределения бюджетных ресурсов, перераспределения собственности не только на муниципальном уровне, но и между федеральным центром, субъектами Российской Федерации и местной властью.

1.2. Бюджетные полномочия органов местного самоуправления

Вопросы местного значения, находящиеся в ведении органов местного самоуправления, можно условно разделить на пять основных групп:

Организация местного самоуправления на соответствующей территории и его правовое закрепление в уставе и иных нормативных правовых актах муниципального образования — принятие и изменение уставов муниципальных образований, установление норм, обязательных к исполнению на территории муниципального образования, в том числе введение налогов, регулирование социально-экономического развития муниципального образования, установление порядка природопользования и т. д.

Владение, пользование и распоряжение муниципальной собственностью, обеспечение социально-экономического развития муниципального образования — от имени населения органы муниципального образования осуществляют права собственника в отношении: средств местного бюджета, муниципальных внебюджетных фондов, имущества органов местного самоуправления, муниципальных земель и других природных ресурсов, находящихся в муниципальной собственности, муниципальных предприятий и организаций, муниципальных банков, других финансово-кредитных организаций, муниципального жилищного фонда и нежилых помещений, другого движимого и недвижимого имущества.

Организация, содержание и развитие муниципальных служб, предприятий и организаций, связанных с обеспечением жизнедеятельности населения муниципальных образований в различных сферах местной жизни, создание условий для удовлетворения потребностей населения в различного рода услугах.

Осуществление международных связей, направлен на решение вопросов местного значения в пределах своих компетенции.

Осуществление контроля за соблюдением нормативно-правовых актов, действующих на территории муниципального образования, за деятельностью органов и должностных лиц местного самоуправления — организация и осуществление контроля представительного органа местного самоуправления за деятельностью исполнительно-распорядительных органов и должностных лиц, внутренний контроль в исполнительно-распорядительной сфере, контроль со стороны населения.

К полномочиям органов государственной власти субъектов в Российской Федерации в области местного самоуправления относится правовое регулирование вопросов организации местного самоуправления в субъектах Федерации в случаях и порядке, установленных Федеральным законом, пра-вовое регулирование прав, обязанностей и ответственности должностных лиц и органов местного самоуправления по предметам ведения субъектов Федерации, а также в пределах полномочий органов государственной власти субъектов Федерации по предметам совместного ведения Российской Федерации и ее субъектов.

Принципиальная схема распределения объемов полномочий в сфере социальной защиты населения выглядит следующим образом. В состав полномочий федеральных органов пасти входят: утверждение основных принципов социальной политики государства, определение параметров социальной обеспеченности и механизмов преодоления бедности, кон-роль за соблюдением законности в деятельности государственных органов субъектов Федерации и органов местного самоуправления. На федеральном уровне закрепляется минимальный перечень социальных льгот и обеспечивается его полное финансирование.

Субъекты Федерации разрабатывают региональные программы социальной защиты, определяющие исходя из возможностей их бюджетов основные меры социальной политики и нормы социальной защищенности, а также самостоятельно устанавливают формы и порядок финансирования социальных льгот. Необходимо исключить возможность какой бы то ни было передачи органам местного самоуправления обязанностей по вопросам социальной защиты населения, не обеспеченных финансированием. Необходимо прекратить порочную практику принятия на вышестоящем уровне власти популистских нормативно-правовых актов, предполагающих финансирование другим уровнем власти и не подкрепляющихся необходимыми для этого ресурсами.

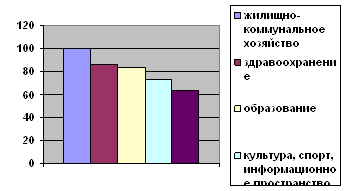

К ведению органов местного самоуправления относятся: вопросы организации жилищно-коммунального хозяйства, транспортного обслуживания населения, деятельности муниципальной милиции, обеспечения материально-технических условий для предоставления услуг дошкольного и школьного образования, оказания первичной стационарной и амбулаторной медико-санитарной помощи населению, благоустройства территорий, ряд других вопросов. Исполнение этих функций закрепляются отдельными статьями закона за каждым из уровней местной власти.

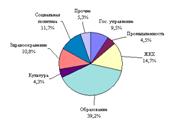

В сфере образования за федеральным уровнем власти закрепляются полномочия по нормативно-правовому регулированию, установлению федеральных образовательных стандартов и контролю за их соблюдением. Органы государственной власти субъектов Федерации обеспечивают перечисление субвенций на выплату заработной платы работникам образования и обеспечение учебного процесса муниципальным образованиям и устанавливают на региональном уровне соответствующие нормативы затрат. Органы местного самоуправления осуществляют материально-техническое обеспечение учреждений дошкольного и школьного образования. Этот подход формирует как на уровне субъектов Федерации, так и на уровне муниципальных образований стимулы к оптимизации школьной сети, более рациональному и эффективному расходованию направляемых в сферу образования значительных средств. Существующая система установления заработной платы педагогических работников на федеральном уровне, при которой доходы учителей в одной той же школе различаются в разы, а бюджеты органов местного самоуправления не обеспечивают даже своевременной выплаты зарплаты, должна быть ликвидирована.

В сфере здравоохранения закрепляется за субъектами Федерации оказание высокотехнологичной медицинской помощи, на уровень же местного самоуправления передается дикция оказания первичной стационарной, амбулаторной и поликлинической помощи. При этом объемы предоставляемых населению бесплатных медицинских услуг должны устанавливаться исключительно на том уровне власти, на котором закрепляется соответствующая функция. Более значительную роль здесь должна сыграть система медицинского страхования.

В сфере международных связей в федеральном законодательстве закрепляется право органов местного самоуправления сотрудничать с органами местного самоуправления других государств, осуществлять внешнеэкономическую и внешнеторговую деятельность по вопросам местного значения, вступать в какие-либо международные ассоциации органов местного самоуправления. Порядок осуществления международных связей органами местного самоуправления, а также делегирование им отдельных государственных полномочий в этой сфере регулируются законодательством субъекта Российской Федерации.

Реализация права органов местного самоуправления на самостоятельное осуществление функции охраны общественного порядка (и обязанности его обеспечения) требует реорганизации милиции: общественной безопасности. Часть её функций должна быть передана создаваемым органами местного самоуправления подразделений муниципальной милиции. Создание муниципальных органов охраны порядка должно осуществляться поэтапно, в том числе путем совершенствования законодательства об участии граждан в охране общественного порядка, выделения органами местного самоуправления соответствующих штатных должностей и их финансирования. При этом должна быть обеспечена необходимая координация действий федеральных и муниципальных органов охраны правопорядка.

Одной из важнейших функций местного самоуправления является предоставление населению жилищно-коммунальных услуг. Несмотря на высокую степень участия населения в их оплате, определяющей остается роль муниципальных властей. Объемы бюджетного финансирования отрасли составляют приблизительно 50%. В целях повышения прозрачности и эффективности экономического функционирования жилищно-коммунального хозяйства необходим переход от компенсационного порядка предоставления и оплаты льгот различных категорий граждан к адресному. Также требуется сформировать более четкий механизм ответственности местных властей за качество исполнения ими функции предоставления жилищно-коммунальных услуг.

Установление объективной возможности исполнения отдельных государственных полномочий органами местного самоуправления должно быть главным условием их передачи. Передача полномочия должна сопровождаться и передачей необходимых для его исполнения ресурсов, а отказ от их передачи или недостаточная ресурсная поддержка должны служить основанием для исполнения органами местного самоуправления переданных полномочий только в пределах переданных ресурсов. Функциональная готовность органов местного самоуправления к исполнению тех или иных полномочий должна служить дополнительным критерием принятия соответствующих решений.

Экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные зава муниципальных образований.

Каждое муниципальное образование имеет собственный бюджет (местный бюджет). Бюджет муниципального района свод бюджетов городских и сельских поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих городских и сельских поселений самостоятельно.

Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и налоговых обязательств муниципальных образований.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно, с соблюдением требований, установленных Бюджетным кодексом РФ, настоящим Федеральным законом, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации.

Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, представляют в федеральные органы государственной власти и (или) в органы государственной власти субъектов Федерации отчеты об исполнении местных бюджетов.

Органы местного самоуправления осуществляют следующие бюджетные полномочия:

- установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

- составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

- установление и исполнение расходных обязательств муниципального образования;

- определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

- осуществление муниципальных заимствований, управление муниципальным долгом;

- детализация объектов бюджетной классификации Российской Федерации в части, относящейся к соответствующему местному бюджету;

- в случае и порядке, предусмотренных Бюджетным кодексом РФ и иными федеральными законами, установление ответственности за нарушение нормативных правовых актов органов местного самоуправления по вопросам регулирования бюджетных правоотношений;

- установление в соответствии с федеральными законами и законами субъектов Федерации нормативов отчислений в бюджеты поселений от федеральных, региональных и местных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с настоящим Кодексом, законодательством о налогах и сборах и (или) законами субъектов Федерации в бюджеты муниципальных районов;

- установление порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений, предоставлениe межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений;

- определение целей и порядка предоставления субвенций из бюджетов поселений в бюджеты муниципальных районов, представительный орган которых формируется в соответствии с п. 1 ч. 4 ст. 35 Федерального закона от 6 октября 2003 г. № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", на решение вопросов местного значения межмуниципального характера;

- составление отчета об исполнении консолидированного бюджета муниципального района.

В местных бюджетах раздельно предусматриваются доходы, направляемые на исполнение полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, полученные на обеспечение осуществления органами местного самоуправления отдельных государственных полномочий, а также осуществляемые за счет их соответствующие расходы местных бюджетов.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений указанием фактических затрат на их денежное содержание подлежат официальному опубликованию (обнародованию).

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомления с указанными документами и сведениями в случае отсутствия возможности их опубликования.

По проекту бюджета муниципального образования и годовому отчету о его исполнении проводятся публичные слушания.

Похожие работы

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

0 комментариев