Территориальная организация местного самоуправления

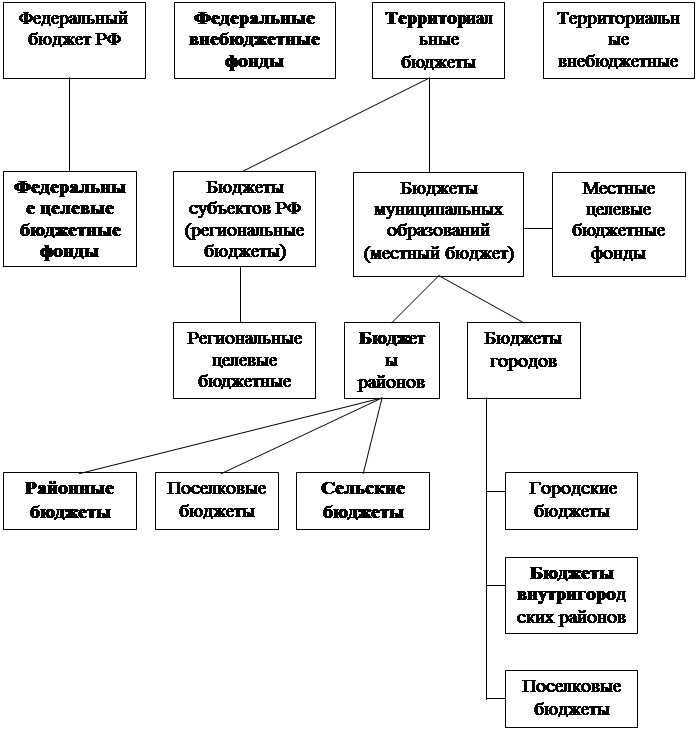

Структура местного бюджета органов местного самоуправления

Формирование расходов местных бюджетов

Структура формирования бюджета

Направленность бюджетных стимулов местных органов государственной власти

Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Навигация

Формирование расходов местных бюджетов

Местные бюджеты: особенности их формирования и использования

98110

знаков

5

таблиц

6

изображений

1.3.2. Формирование расходов местных бюджетов

Расходы местных бюджетов осуществляются в формах, предусмотренных Бюджетным кодексом РФ.

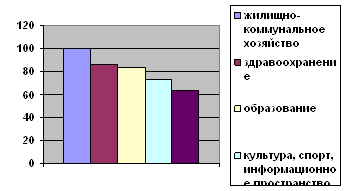

Функциональная структура расходов местных бюджетов. Основную долю расходов местных бюджетов составляют статьи "Жилищно-коммунальное хозяйство", "Образование" и "Здравоохранение" (табл. 2)

Большой объем расходов на ЖКХ связан с предоставлением субсидий на оплату жилья и коммунальных услуг. Поскольку субсидируется не все жилье, а только муниципальное, в крупных городах расходы на ЖКХ — наиболее значительная статья, а в сельской местности, где жилищный фонд в основном находится в частной собственности, доля расходов по статье ЖКХ намного ниже.

Таблица 2

Примерная функциональная структура расходов местных бюджетов в %

| Статьи расходов | По видам бюджетов | Всего | ||||

| городов областного подчинения | районов | городов районного подчинения | поселковых | сельских | по местным органам власти | |

| Местное самоуправление | 3,9 | 7,3 | 4,6 | 6,8 | 12,1 | 5,3 |

| Правоохранительная деятельность | 1,6 | 1,2 | 1,6 | 0,5 | 0,2 | 1,4 |

| Отраслевые расходы | 7,1 | 8,2 | 2,1 | 1,3 | 1,4 | 7,0 |

| Жилищно-коммунальное хозяйство | 34,6 | 23,8 | 37,8 | 28,0 | 10,4 | 30,3 |

| Образование | 24,6 | 29,3 | 36,5 | 45,4 | 56,6 | 28,1 |

| Культура, искусство и кинематография | 1,6 | 3,0 | 1,5 | 2,5 | 8,1 | 2,3 |

| Здравоохранение и физическая культура | 15,8 | 14,8 | 10,9 | 9,8 | 8,8 | 15,0 |

| Социальная политика | 5,4 | 7,6 | 3,2 | 1,7 | 1,7 | 5,7 |

| Прочие расходы | 5,4 | 4,8 | 1,8 | 4,0 | 0,7 | 4,9 |

| Итого расходов без бюджетных ссуд | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

В сельских и поселковых советах основная доля бюджетных средств (более половины) расходуется на образование.

Доля расходов на здравоохранение ниже в сельских и поселковых советах по сравнению с другими типами населенных пунктов, так как больницы расположены в основном в городах — районных и региональных центрах, а в сельской местности расположены в основном фельдшерско-акушерские пункты.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса РФ, в порядке, установленном решением представительного органа муниципального образования.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда муниципальных служащих, работников муниципальных предприятий и учреждении, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение вопросов местного значения.

Расходы бюджетов муниципальных районов, в которых формирование представительных органов муниципальных районов осуществляется из депутатов представительных органов соответствующих поселений, избираемых представительными органами поселений из своего состава в соответствии с равной независимо от численности населения поселений нормой представительства от каждого поселения, на решение вопросов местного значения межмуниципального характера осуществляются в пределах и за счет субвенций, предоставляемых из бюджетов городских и сельских поселений.

Порядок осуществления расходов местных бюджетов на осуществление отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов Российской Федерации, устанавливается соответственно федеральными органами государственной власти и органами государственной власти субъектов Федерации.

В случаях и порядке, предусмотренных указанными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, осуществление расходов местных бюджетов на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации, может регулироваться нормативными правовыми актами органов местного самоуправления.

Важной проблемой является обеспечение гарантий самостоятельности муниципальных образований в планировании и нормировании расходов местных бюджетов при решении вопросов местного значения. В том числе это относится к условиям и размерам оплаты труда муниципальных служащих и работников муниципальных бюджетных учреждений. Эти расходы должны финансироваться в пределах и за счет собственных доходов местных бюджетов и дотаций на выравнивание бюджетной обеспеченности. Следует исключить принятие федеральными и региональными властями правовых актов, которые диктовали бы объем расходов на выполнение собственных полномочий местного самоуправления. Влияние федеральных властей или властей субъекта Федерации на бюджетную политику муниципалитетов возможно через предоставление долевых субсидий на условиях добровольного софинансирования. При этом расходы на реализацию переданных органам местного самоуправления государственных полномочий должны полностью обеспечиваться субвенциями из федерального или регионального бюджета. Уровень государственной власти, предоставивший субвенции, вправе и обязан четко определить цели и порядок их расходования. Расходы обеих групп должны фиксироваться в реестре расходных обязательств, который должен вестись в каждом муниципальном образовании. Тем самым будет укреплена самостоятельность органов местного самоуправления в пределах сферы их ответственности, реализован принцип соответствия состава решаемых практических задач объемам наличных ресурсов, оптимизирована структура расходов местных бюджетов, обеспечено гибкое и оперативное удовлетворение потребностей населения.

Исследовав теоретические аспекты формирования бюджета перейдём к практическому исследованию на примере субъекта Российской Федерации Муниципальному образованию г. Чита.

Глава 2. Формирование и использование местного бюджета на примере г. Читы

Похожие работы

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

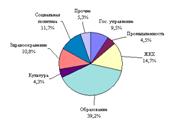

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

0 комментариев