Территориальная организация местного самоуправления

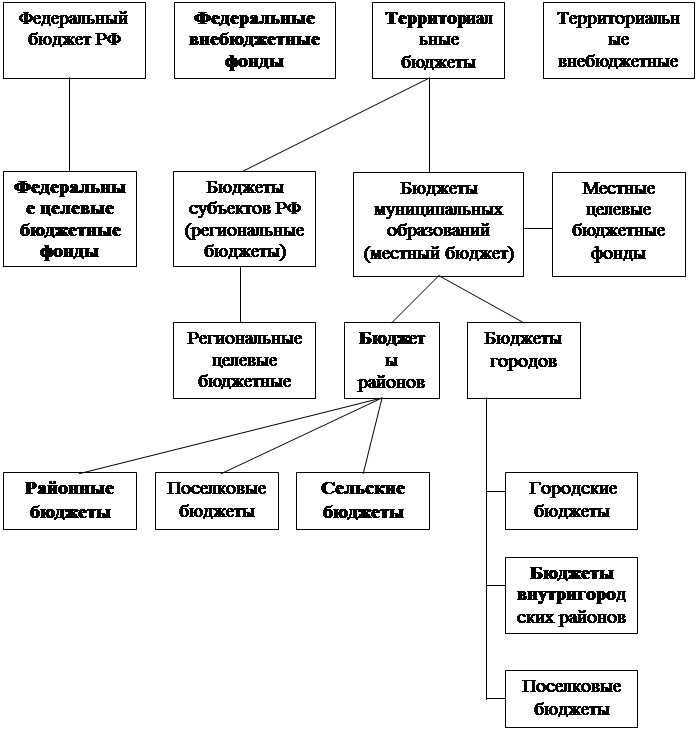

Структура местного бюджета органов местного самоуправления

Формирование расходов местных бюджетов

Структура формирования бюджета

Направленность бюджетных стимулов местных органов государственной власти

Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Навигация

Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Местные бюджеты: особенности их формирования и использования

98110

знаков

5

таблиц

6

изображений

5. Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Безусловно, существуют различные пути создания эффективных бюджетных стимулов для местных органов власти, которые заинтересовывали бы их развивать экономику на своих территориях, и соответственно расширять налогооблагаемую базу, а также улучшать администрирование и повышать собираемость налогов. Однако, поскольку данная работа нацелена в первую очередь на разработку практически реализуемых рекомендаций, мы будем анализировать возможность внедрения в РБ федеральной концепции по развитию межбюджетных отношений, поскольку именно она, в силу специфики государственного устройства РФ и его политических традиций, имеет шансы быть реализованной в той или иной форме в РБ. Альтернативные разработанным в федеральном центре, пути реформирования межбюджетных отношений, как, например, китайская модель, или системы, принятые в США или Канаде, в данной работе не рассматриваются.

Федеральная концепция развития межбюджетных отношений в РФ изложена в следующих документах:

Программа развития Межбюджетного федерализма в Российской федерации на период до 2005 года, одобренная постановлением №586 Правительства РФ от 15 августа 2005 года;

Временные методические рекомендации субъектам Российской Федерации по регулированию межбюджетных отношений. Одобрены постоянно действующей при Минфине РФ Рабочей группой по реформированию межбюджетных отношений в Российской Федерации, протокол №5-мф от 22-23 июня 2005 г.;

Пояснительная записка к «Временным методическим рекомендациям субъектам Российской Федерации по регулированию межбюджетных отношений». Документ одобрен той же рабочей группой в 2005 году.

2.3. Перспективы совершенствования доходности

Согласно Федеральному закону от 6 октября 2003 г. № 131-ФЗ выравнивание будет осуществляться через два обязательных фонда: 1) региональный фонд финансовой поддержки поселений; 2) региональный фонд финансовой поддержки муниципальных районов. Предполагается, что выравнивание будет осуществляться по единой для всех муниципальных образований схеме. За счет бюджета субъекта Федерации путем предоставления дотаций из образуемого в составе его расходов регионального фонда финансовой поддержки поселений. Дотации из на званного фонда распределяются между бюджетами поселений, исходя из численности жителей поселений, в расчете на одного жителя и финансовых возможностей органов местного самоуправления осуществлять свои полномочия по решению вопросов местного значения. Следует отмстить, что подушевое выравнивание бюджетной обеспеченности не учитывает различия в налоговом потенциале муниципальных образований. Поэтому в дополнение к региональному фонду финансовой поддержки поселений предусматривается создание районных фондов финансовой поддержки поселений.

В России местные налоги и сборы, которые призваны обеспечить финансовую самостоятельность местного самоуправления, в настоящее время составляют лишь «от 8 до 17% доходной базы местных бюджетов, формирование которой преимущественно осуществляется за счет неподконтрольным местным властям источников».

Местные налоги и сборы не покрывают большей части расходов, связанных с реализацией вопросов местного значения, что нарушает конституционный принцип самостоятельности местного самоуправления. Для укрепления необходимо закрепить за местными бюджетами стабильные налоговые источники и делать ставку на расширение закрепленных за местными бюджетами налогов и сокращение удельного веса безвозмездных перечислений из бюджетов других уровней. Предлагается, отказавшись от бюджетного выравнивания с использованием фондов финансовой поддержки муниципальных образований, перейти от практики расщепления налоговых поступлений между уровнями бюджетной вертикали к закреплению за каждым уровнем бюджетной системы собственных налогов по принципу «один налог — один бюджет»[6].

В федеральном бюджете на 2006 г. нашли отражение цели и задачи, поставленные Правительством, которые направлены на достижение значительного улучшения социального положения и благополучия работников бюджетной сферы, повышение качества предоставляемых государством услуг в сфере здравоохранения и образования; на совершенствование различных механизмов планирования и исполнения бюджета, включая бюджетирование, ориентированное на результат. Бюджет включает целый ряд новых федеральных целевых программ, которые прошли усовершенствованную, более жесткую процедуру утверждения.

Важная особенность данного бюджета — усиление аспекта развития, понимаемого, прежде всего, как обеспечение стабильной экономической ситуации в Российской Федерации, улучшение инвестиционного климата, создание дополнительных пред-посылокдля инвестиций в российскую экономику, создание новых рабочих мест, подъем уровня благосостояния российских граждан.

В 2004 г. темп прироста инвестиций был 10,5%, в прошлом году — чуть более 10%, а в этом году составит более 11%. То есть сохраняются достаточно высокие темпы инвестиций, которые станут базовой основой для будущего экономического роста.

Вся наша экономическая политика акцентируется на приросте частных инвестиций, на увеличении возможностей частного инвестора в Российской Федерации. Поэтому и налогово-бюджетная политика, и денежно-кредитная политика, на которых базируется бюджет, должны обеспечивать сохранение предсказуемых, комфортных условий для бизнеса.

Экономический рост в текущем году составит более 6%, что будет опережать средний рост мировой экономики. Кроме того, будет обеспечено снижение темпов инфляции, и тем самым с каждым годом цены на все, особенно потребительские, товары будут более доступны.

Если задача снижения инфляции в 2006 г. до 9% и ниже будет выполнена, достигнутый уровень инфляции будет самым низким за последние 15 лет. Но на этом нельзя останавливаться, к2008 г. нужно довести инфляцию до 5,5%. Это — важная политичес- I кая задача, решение которой даст существенный дополнительный стимул работе всей экономики.

Это означает, что кредиты в нашей экономике будут не по 15%, а в среднем по 7% в 2008 г. Деньги будут предоставляться банками не на 3 года, а на 5,7, 10 лет, что обеспечит существенное расширение объемов инвестиций, доступности кредита, как предприятиям, так и гражданам. Будет обеспечиваться большая сохранность пенсий и заработной платы, которые получают граждане, чьи зарплата и пенсии прирастают более медленными темпами, чем у населения, занятого в предпринимательском секторе.

В 2007 г. запланировано ускорение возмещения экспортного НДС и тем самым существенное снижение барьера, связанного с возмещением, с разрешительным порядком возмещения, который дестимулирует экспортные операции.

К факторам активизации экономического развития, несомненно, относится и увеличение инвестиционной составляющей в федеральных целевых программах, принятие целого ряда новых федеральных целевых программ.

Одной из особенностей федерального бюджета на 2006 г. является создание Инвестиционного фонда в объеме 69,7 млрд. руб., средства которого должны направляться на реализацию крупныхинвестиционных и инновационных проектов. За счет этого фонда в текущем году будут осуществляться проекты в партнерстве с частными инвестициями. Тем самым улучшится инфраструктура, прежде всего, развитых транспортных узлов, портов и аэропортов, крупных городов, других проектов в области авиации, судостроения, дорожного хозяйства, которые, в свою очередь, обеспечатулучшение климата и базу для дальнейшего экономического роста.

Первые шаги по разграничению полномочий, закреплению полномочий и доходных источников в 2005 году показали, что бюджетная сбалансированность субъектов Российской Федерации не уменьшилась, что позволяет и в текущем году на федеральном уровне и на уровне субъектов Российской Федерации провести дополнительные меры по социальной поддержке и бюджетников, и различных социальных групп населения. Всё это является залогом успешного проведения муниципальной реформы

Кроме того, с 1 января будет повышено денежное довольствие военнослужащих на 15%, а в рамках судебной реформы, повышения независимости судей и борьбы с коррупцией в судах будет повышено содержание судей с 1 июля на 32%, то есть оно будет опережающим по сравнению со всем бюджетным сектором.

Если в результате изменения бюджета увеличиваются расходы, то за счет высоких цен на нефть в экономику вливаются дополнительные средства, которые для экономики оказываются лишними, вызывают дополнительную инфляцию. Поэтому необходимо сдерживать такого рода увеличение расходов.

Сегодня прогноз социально-экономического развития и бюджет между собой сбалансированы. Если государственные расходы увеличить, значит, снова будет возникать опасность невыполнения плана по инфляции. Поэтому дальнейшие шаги по увеличению расходов могут быть для страны критически опасными, подстегнут инфляцию в сфере так называемой немонетарной инфляции, или изменения тарифов государством.

Текущий год — это год предельного уровня, год без резервов по сдерживанию инфляции. Поэтому удержать инфляцию на запланированном уровне — не более 9% — важнейшая задача года[7].

В структуре бюджетной системы субъектов Федерации выделяется новый уровень бюджетов — бюджеты городских округов и консолидированные бюджеты муниципальных районов (МР), состоящие из бюджетов районов и бюджетов поселений.

Для успешного функционирования бюджетной системы «четвертого» уровня необходимо за месяц до начала финансового года принять ряд нормативно-правовых актов. Особое значение приобретают решения об установлении земельного налога, налога на имущество физических лиц, единого налога на вмененный доход, а также правовые акты об использовании муниципального имущества, так как именно эти доходы будут определять доходную базу бюджетов поселений.

Закон № 120-ФЗ, законодательно закрепивший за местными бюджетами налоговые доходы, не учитывает дополнительные полномочия, переданные на муниципальный уровень законами 131-ФЗ, 199-ФЗ, 73-ФЗ и 210-ФЗ. Осуществление новых полномочий влечет за собой увеличение расходных обязательств местных бюджетов.

Среди зачисляемых в бюджеты муниципальных образований (МО) доходных источников наиболее объемным является налог на доходы физических лиц, его удельный вес в общей сумме налоговых доходов бюджета Одинцовского МО 2006 г. составляет 42% (785 млн. руб.).

Действующее налоговое законодательство предусматривает зачисление налога на доходы физических лиц по месту работы. В связи с этим местные бюджетные недополучают значительные финансовые ресурсы для развития своих территорий.

Например, более 70% работоспособного населения работают в г. Чите, следовательно, подоходный налог с их заработной платы зачисляется в бюджет г. Читы, а всеми социальными услугами они пользуются, как правило, по месту жительства (детские сады, школы, больницы и т.д.).

При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц производятся по месту проживания налогоплательщика, т.е. возврат сумм налога производится из бюджета, в который он не поступал. Поэтому, на наш взгляд, необходимо в Налоговом кодексе предусмотреть норму, устанавливающую порядок уплаты налога на доходы физических лиц по месту жительства налогоплательщика, что позволит создать более благоприятные условия для проживания граждан и для развития социальной инфраструктуры МО.

Следует снова вернуться к вопросу о введении прогрессивной шкалы налога на доходы физических лиц, снизив при этом налоговую нагрузку для тех категорий граждан, доходы которых не превышают 100,0 тыс. руб. в год. В основном это работники бюджетной сферы: учителя, врачи, деятели науки и культуры. В то же время предлагается увеличить ставку налога для категорий граждан с доходами свыше 1,0 млн. руб. в год. В ситуации, когда имеет место резкое расслоение населения по уровню доходов, применение единой ставки подоходного налога, по меньшей мере, нелогично. Ссылка на то, что люди с высокими доходами будут их скрывать, не основательна. Органы финансового контроля должны работать эффективно при любой шкале налога на доходы физических лиц.

Дифференцированная шкала налогообложения позволит более равномерно перераспределять налоговую нагрузку, иметь целевую ориентацию на улучшение финансового положения большинства граждан, ограниченных в размере доходов в силу специфики их работы, а также обеспечит гарантированное перекрытие выпадающих доходов бюджета от снижения налоговой ставки поступлениями налога от высокодоходных категорий граждан.

Основным доходным источником для бюджетов поселений является земельный налог, который с 2005 г. полностью зачисляется в местные бюджеты. Этот налог в доходах бюджетов городских и сельских поселений Одинцовского МР занимает от 30% до 60%. С 2006 г. вводится новая система обложения земельным налогом. Налогооблагаемой базой является кадастровая стоимость земельных участков. Исчисление суммы земельного налога будет производиться поставкам, устанавливаемым представительными органами местного самоуправления.

Ранее определённая кадастровая стоимость земли не всегда отражает ее реальную стоимость сегодня. Анализ показал, что в одних населенных пунктах кадастровая стоимость земельных участков значительно выше их рыночной стоимости, а в других — ниже.

По нашему мнению, было бы целесообразно усовершенствовать методику кадастровой оценки земельных участков, периодически пересматривать оценку стоимости земли, а также предоставить право органам местного самоуправления устанавливать ставки земельного налога и индексировать налогооблагаемую базу в пределах, устанавливаемых федеральным законодательством.

Сегодня в большинстве МР и городских округов размеры ставок налога на имущество с высокой инвентаризационной стоимостью установлены на среднем уровне или ниже. В результате местные бюджеты несут значительные потери.

Для получения данного налога в полном объеме органы местного самоуправления должны провести полную инвентаризацию всех объектов налогообложения (жилых домов, квартир, дач и гаражей), создать реестр объектов налогообложения, определить их собственников, затем установить конкретные ставки в зависимости от инвентаризационной стоимости объектов налогообложения.

Существенным резервом увеличения поступлений данного налога также является активизация работы органов местного самоуправления совместно с районными инспекциями ФНС по снижению недоимки.

Закон № 139-ФЗ с 1 января 2006 г. отменил льготу по налогу на имущество организаций в отношении объектов жилищного фонда и инженерной инфраструктуры жилищно-коммунального комплекса, содержание которых полностью или частично финансируется за счет средств бюджетов субъектов РФ и местных бюджетов. Закон субъекта РФ эту льготу также не предусмотрел, в результате муниципалитеты вынуждены платить налог на имущество жилищно-коммунального комплекса, находящегося в муниципальной собственности, который полностью зачисляется в региональный бюджет. Так как уплата данного налога не была запланирована в расходах местных бюджетов, то они несут большие потери, которые никем не компенсируются. Хотя в соответствии со ст.4 Закона № 126-ФЗ увеличение расходов или уменьшение доходов местных бюджетов, возникшие в результате решений, принятых органами государственной власти Российской Федерации или субъектов РФ, компенсируются органами, принявшими указанные решения.

Было бы целесообразно вернуться к прежнему порядку уплаты данного налога по месту нахождения имущества, т.е. в бюджеты МР и городских округов (не менее 50%). Это могло бы укрепить доходную базу местных бюджетов, дать право местным органам власти предоставлять льготу по данному налогу, активизировать работу местных органов власти по ликвидации недоимки. Кроме того, органы местного самоуправления были бы заинтересованы в обновлении основных фондов предприятий, в их модернизации и своевременной переоценке, а, следовательно, оказывали бы им поддержку.

Переход на уплату единого налога на вмененный доход позволил многим субъектам малого предпринимательства легализовать свою деятельность, высвободить финансовые средства для расширения и модернизации производства, повышения заработной платы. С целью увеличения налогооблагаемой базы по ЕНВД было бы целесообразно расширить перечень видов предпринимательской деятельности, подлежащих обложению данным налогом. В первую очередь в перечень следует включить такие виды деятельности, по которым субъекты предпринимательства представляют недостоверные показатели своей финансово-хозяйственный деятельности.

Для улучшения бюджетной обеспеченности муниципальных образований следует транспортный налог передать на местный уровень, т.к. вопросы содержания и строительства транспортных инженерных сооружений в границах поселения, МР, городского округа, за исключением дорог общего пользования федерального и регионального значения, являются полномочиями соответственно поселения, муниципального района, городского округа.

Существенную роль в создании стабильной финансовой базы муниципальных образований играют неналоговые доходы. В большинстве МО отсутствует единый арендодатель по земельным ресурсам, что затрудняет ведение реестра арендаторов земель, учет и контроль за использованием договоров аренды и, как следствие, приводит к росту просроченной задолженности по арендным платежам за землю.

Что касается аренды муниципального имущества, то у местных органов власти гораздо больше самостоятельности в определении ее размера. Они самостоятельно устанавливают: базовую ставку арендной платы за 1 кв. м. (в настоящее время она составляет 1450 руб. за 1 кв.м. при средне областной 900 руб. за 1 кв.м.) и корректирующие коэффициенты. Причем для арендаторов, выполняющих социально-значимые задачи, коэффициент социальной значимости может уменьшаться до 0,2, а для арендаторов, нарушающих договорные обязательства, увеличиваться до 3,0. Таким образом, местные власти имеют рычаг для эффективного управления муниципальным имуществом.

В то же время, существует практика передачи структурам, финансируемым из федерального и областного бюджетов, муниципального имущества в безвозмездное пользование. Это, по своей сути, является «скрытым» финансированием федеральных и областных организаций. Необходимо прекратить эту практику, а имущество сдавать в аренду, что также будет способствовать пополнению доходов местного бюджета.

Еще одним резервом увеличения доходов бюджета является уменьшение недоимки по арендным платежам. Существенным резервом увеличения неналоговых доходов местных бюджетов является предоставление земельных участков гражданам и юридическим лицам исключительно на основе проведения торгов (конкурсов, аукционов).

В целях мобилизации неналоговых доходов в бюджеты муниципальных образований органам местного самоуправления следует постоянно проводить проверки, в том числе и выездные, по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества; осуществления контроля за передачей в субаренду земельных участков и муниципального имущества.

Качественное управление муниципальной собственностью, постоянный контроль за эффективным ее использованием является серьезным резервом пополнения доходов бюджетов муниципальных образований.

Существенную роль в доходах бюджетов МО играют в последнее время доходы от предпринимательской и иной, приносящей доход деятельности. В основном это доходы от платных услуг, предоставляемых населению бюджетными учреждениями образования, здравоохранения, культуры и др. В соответствии со ст. 55, 56 Закона № 131 -ФЗ к собственным доходам местных бюджетов относятся средства самообложения граждан, под которыми понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения. Вопросы введения и использования разовых платежей граждан решаются на местном референдуме (сходе граждан).

Вопросы установления и введения средств самообложения относятся к компетенции представительных органов поселений, и их принятие осуществляется нормативно-правовыми актами представительного органа МО.

В качестве источников финансирования дополнительных бюджетных расходов, возложенных на органы местного самоуправления Законом № 131- ФЗ следует рассмотреть вопрос создания органами местного самоуправления целевых бюджетных фондов.

Проведенные предварительные расчеты по формированию прогноза консолидированного бюджета на 2007 г. показывает, что предлагаемые мероприятия по укреплению доходной базы МО позволяют обеспечить сбалансированность бюджетов поселений и МР в условиях введения Закона № 131-ФЗ в предстоящем финансовом году в полном объеме[8].

Заключение

Итоги работы состоят в следующих аспектах анализа и исследования. Источниками финансовых ресурсов, находящихся в распоряжении органов государственной власти и органов местного самоуправления и направляемых на финансирование вмененных им полномочий, выступают валовой внутренний продукт, часть стоимости национального богатства и поступления от внешнеэкономической деятельности.

В условиях рынка финансовые ресурсы органов государственной власти и местного самоуправления формируются и используются в основном в форме бюджетов соответствующих уровней и внебюджетных фондов. Часть финансовых ресурсов субъектов хозяйствования может быть использована на выполнение финансовых обязательств перед бюджетами разных уровней, государственными внебюджетными фондами, банками, страховыми организациями, уплату штрафных санкций и т.п. Таким образом, основой доходного потенциала бюджетов региона выступает валовой региональный продукт, часть которого в результате распределительных и перераспределительных процессов аккумулируется в доходах бюджетов соответствующего уровня.

Доходный потенциал регионального (муниципального) бюджета характеризует возможность в рамках территории обеспечивать расходные обязательства региональных (муниципальных) органов управления доходами соответствующих бюджетов. Это понятие чаще всего используется в практике современного бюджетного планирования. Консолидированный доходный потенциал бюджета региона или муниципального образования (района) определяет возможности территорий по формированию доходов соответствующих консолидированных бюджетов — бюджета региона и бюджета районного муниципального образования. Использование понятия консолидированного доходного потенциала позволяет оценить возможности генерирования доходов территориями, в составе бюджетной системы которых формируются бюджеты разного вида (региональный, районные (городские), сельские и поселковые муниципальные бюджеты) и более рационально подойти к организации межбюджетных отношений в пределах вмененной им бюджетной компетенции. К сожалению в большинстве своём анализ доходности бюджета Читинской области отражает дотационный характер региона и не состоятельность действующих властей в решении всех задач, планируемых на предстоящий период.

Совокупный доходный потенциал регионального бюджета характеризует потенциальные возможности субъекта РФ генерировать доходы бюджетов всех уровней в рамках данной территории. Это понятие в настоящее время практически не используется в бюджетной практике. С нашей точки зрения, формирование и оценка совокупного доходного потенциала необходимо для объективной оценки степени централизации бюджетных доходов региона в рамках бюджетной системы РФ, выявления возможностей укрепления самостоятельности территориальных бюджетов за счет реформирования системы межбюджетного перераспределения доходов.

Выбор направлений развития и реализации доходного потенциала территорий во многом определяется приоритетами структурных составляющих бюджетных доходов. Бюджетная классификация РФ определяет три основные группы: собственно доходы, безвозмездные перечисления, доходы от предпринимательской и иной приносящей доход деятельности. В первую группу включаются 19 подгрупп: различные виды налогов и налоговых платежей, доходы от использования имущества, находящегося в государственной и муниципальной собственности, доходы от оказания платных услуг, продажи материальных и нематериальных активов, штрафы, санкции, возмещение ущерба и т.п. Во вторую группу входят безвозмездные перечисления от нерезидентов, от других бюджетов бюджетной системы РФ, от государственных и негосударственных организаций и др. В составе третьей группы различают доходы и безвозмездные поступления от собственности и иной приносящей доход деятельности, рыночные продажи товаров и услуг и т.д. Чаще всего потенциальные возможности увеличения тех или иных видов поступлений в бюджеты рассматриваются применительно к первой и третьей группе, поскольку они в большей степени прогнозируемы.

Анализ доходов муниципального бюджета г. Читы свидетельствует о том, что в настоящее время в его структуре преобладают налоговые доходы, доходы от использования имущества, находящегося в государственной и муниципальной собственности, и от оказания платных услуг, безвозмездные перечисления из вышестоящих бюджетов в форме дотаций, субсидий и целевых субвенций. В целях укрепления самостоятельности территориальных бюджетов особое значение приобретает понятие собственных доходных источников. Бюджетный кодекс РФ в современной трактовке к числу собственных относит не только налоговые и неналоговые доходы, зачисляемые в соответствующие бюджеты, но и основную массу безвозмездных перечислений муниципальным бюджетам. Данная позиция основана на точке зрения ряда ученых по вопросу о собственности бюджетных средств в части перераспределяемых между уровнями бюджетов (для выравнивания уровней бюджетной обеспеченности). Я не согласна с такой постановкой вопроса, поскольку собственные средства объективно не могут и не должны перманентно (ежегодно) изменяться в зависимости от ряда субъективных факторов: численности постоянного населения, оценки налогового потенциала территории, структуры бюджетных расходов и т.п.

Моя тчка зрения на определение налогового потенциала региона заключается в целостном двуедином рассмотрении данной категории. Первый аспект базируется на предположении об оптимальности и целесообразности использования всех экономических ресурсов региона. С позиции региональных экономических ресурсов налоговый потенциал определяется как максимально возможный объём финансовых ресурсов, который может быть мобилизован в системе национального хозяйства региона через налогообложение при оптимальном и обоснованном использовании каждого из имеющихся ресурсов региона.

Согласно второму аспекту следует исходить из возможностей действующей налоговой системы мобилизовать имеющиеся ресурсы в бюджетную систему государства. С этих позиций налоговый потенциал трактуется как возможность ресурсной базы региона приносить реальные доходы в бюджетную систему государства в виде налогов и сборов, исчисленных в условиях действующего законодательства, с учётом сложившихся условий использования всех налоговых источников, фактически вовлечённых в общественное производство. Реализация того или иного подхода к определению налогового потенциала для целей его оценки зависит от круга поставленных задач. Так, первый аспект решает стратегические задачи долгосрочного планирования и реформирования налоговой системы с целью улучшения финансово-экономической ситуации государства в целом; второй же более целесообразен для определения места того или иного региона в экономике государства, межбюджетного выравнивания асимметрии в развитии регионов, оценки деятельности налоговых органов отдельных территорий и краткосрочного планирования налоговых поступлений в бюджетную систему государства.

Таким образом, доходный потенциал бюджетов территорий определяется не только с позиции наличия того или иного объемы финансовых ресурсов, которые могут быть аккумулированы в соответствующем бюджете, но и с позиции создания реальных предпосылок для его наиболее полной реализации в контексте концептуальных и программных основ территориального развития. Большое внимание бюджетированию в своём послании уделил Президент РФ[9].

Бюджетная политика должна формироваться исходя из необходимости улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

Последовательное снижение темпов инфляции должно оставаться в центре внимания Правительства Российской Федерации. Акцент в антиинфляционных мерах должен быть перенесен с подавления уже возникших инфляционных всплесков на устранение причин, обуславливающих сохранение относительно высокой инфляции.

Библиография

Нормативные акты

1. Конституция Российской Федерации

2. Бюджетный кодекс РФ от 31.07.1998г. № 145-ФЗ

3. Федеральный закон от 31 июля 1998 г. № 147-ФЗ "О введении в действие части первой Налогового кодекса Российской Федерации".

4. Федеральный закон от 11 января 1995 г. № 4-ФЗ "О Счетной палате Российской Федерации".

5. Федеральный закон от 18.12.2006 N 233-ФЗ"О Внесении изменений в федеральный закон "О бюджетной классификации Российской Федерации "

6. Федеральный закон от 6 октября 2003 г. № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации".

7. Постановление Правительства РФ от 13 августа 1997 г. № 1003 "Об утверждении программы сокращения дефицита федерального бюджета на 1998-2000 годы".

8. Постановление Правительства РФ от 15 августа 2001 г. 584 "О программе развития бюджетного федерализма в Российской Федерации на период до 2005 года".

9. Бюджетное послание Президента РФ Федеральному Собранию «О бюджетной политике в 2007 году» от 30 мая 2006 года

10. Постановление областной Думы № 201 от 21.06.2006 г. Закон Читинской области № 819-ЗЧО. Об исполнении областного бюджета за 2005 г.

11. Проект Закона Читинской области. Об областном бюджете на 2007 г.// Забайкальский рабочий. № 202-203. 2006 г. от 16.10.2006 г.

Учебная литература

12. Андреев А. Г. Современные проблемы взаимоотношений бюджетов в Российской Федерации // Федерализм. 2001. № 1.

13. Баларбны В. И. Налоговое право: теория, практика, споры. М.: Книжный мир, 2000.

14. Баранова К. К. Бюджетный федерализм и местное самоуправление в Германии. М.: Дело и сервис, 2000.

15. Бетин О. И. Бюджетный федерализм в России, проблемы регулирования и управления. М.: Изд-во МГУ, 1999.

16. Биръоков А. Г. К оценке бюджетной обеспеченности регионов // Финансы. 2001. № 11.

17. Бутов В. И., Игнатов В. Н., Кетова Н. П. Основы региональной экономики М.: Книжный дом: "Университет"; Ростов н/Д: Изд. центр "Мир Т", 2000.

18. Бюджетная система России: Учебник для вузов / Под ред. проф. Г. В. Поляка. М.: ЮНИТИ, 1999.

19. Бюджетная система России: Учебник / Под ред. М. В. Романовского. М.: Юрайт, 1999.

20. Бюджетный федерализм: проблемы, теории, опыт. М.: Консорциум по вопросам прикладных экономических исследований, 2001.

21. Годин A.M., Максимова Н.С., Подпорина И.В. Бюджетная система РФ. – М.: Дашков и К, 2006. – 568 с.

22. Годин A.M., Подпорина И. В. Бюджет и бюджетная система Российской Федерации. 2-е изд. М.: ИТК «Дашков и К°», 2002.

23. Государственные и территориальные финансы / Под ред. Л. И. Сергеева. Калининград: Янтарный сказ, 2000.

24. Игудин А. Г. Проблемы укрепления доходной базы местных бюджетов // Финансы. 2000. 12. С. 15—17.

25. Петров В. А. Основные направления бюджетной политики до 2001 г. // Финансы. 1998. № 5.

26. Улюкаев А. Государственные финансы и региональное развитие // Вопросы экономики. 1998. № 3.

27. Федеральный бюджет и регионы: опыт анализа финансовых потоков/ Моск. Центр Восток-Запад. – М.: Диалог-МГУ, 2004. – 235 с.

[1] Федеральный закон № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" от 6 октября 2003 г.

[2] Источник: Бюджеты Читинского региона за 1998-2003 г.г. * за 10 месяцев 2003 года

[3] Стю 87 Бюджетного кодекса РФ 1998 года и статью 6 Закона РФ «Об общих принципах организации местного самоуправления в РФ» 1995 года

[4] Стат. Управление: бюджет г. Читы за 2005 год

[5] Источник: расчеты на основе данных о бюджетах исполнения местных органов государственного управления г. Чита за 2005 год.

[6] К вопросу о формировании доходной части бюджетов муниципальных образований// Юрист. № 7. 2006

[7] Кудрин А.Л. Экономическая политика и Федеральный бюджет 2006 года// Финансы № 2, 2006

[8] Тишкина Л.Е. Укрепление доходной базы местных бюджетов //Финансы №9,2006

[9] Бюджетное послание Президента РФ Федеральному Собранию «О бюджетной политике в 2007 году» от 30 мая 2006 года

Похожие работы

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

0 комментариев