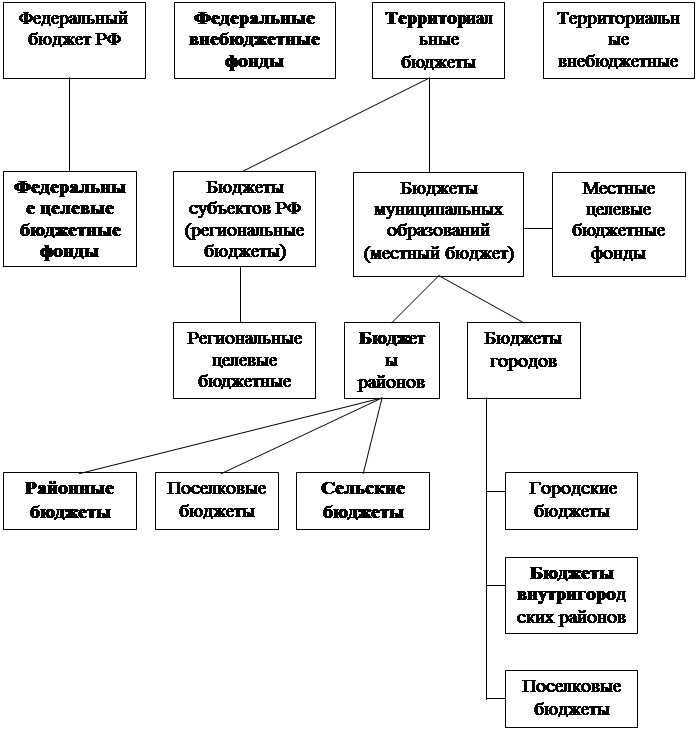

Территориальная организация местного самоуправления

Структура местного бюджета органов местного самоуправления

Формирование расходов местных бюджетов

Структура формирования бюджета

Направленность бюджетных стимулов местных органов государственной власти

Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Навигация

Направленность бюджетных стимулов местных органов государственной власти

Местные бюджеты: особенности их формирования и использования

98110

знаков

5

таблиц

6

изображений

2.2. Направленность бюджетных стимулов местных органов государственной власти

В данном разделе мы продолжаем анализ бюджетной политики Администрации г. Чита, фокусируя внимание на характере бюджетных стимулов, которые создаются этой политикой для местных органов государственной власти. В этой связи необходимо обратить внимание на механизм взаимодействия республиканского бюджета и местных бюджетов. Как видно из Бюджетных Посланий Президента РФ за последние годы, основными принципами распределения ресурсов в Чите являлись до последнего времени следующие:

- «Финансовая помощь представляет собой сумму на выравнивание минимальной бюджетной обеспеченности»;

- расходные нужды местных бюджетов, связанные с получением гражданами определенных категорий благ непосредственно (например, детские пособия), рассчитываются на основе прогнозируемого числа потребителей этих благ;

- расходные нужды местных бюджетов, связанные с обеспечением жителей благами через различные бюджетные учреждения (например, медицинское обслуживание, образование), рассчитываются на основе «сложившейся сети учреждений бюджетной сферы в районах и городах и фактических нормах расходов по отдельным экономическим статьям классификации расходов»;

- доходная часть бюджетов определяется на основе данных Управления министерства РФ по налогам и сборам по г. Чита о фактически начисленных суммах налогов за ряд лет и прогнозируемых размерах налогов на следующий год.

- нормативы отчислений от федеральных и региональных налогов и сборов определяются с учетом необходимости возмещения минимальных расходов бюджетов районов и городов», т.е могут меняться каждый год.

Здесь бросаются в глаза три основных недостатка практик подобного рода, изученные в обширной литературе, касающейся посткоммунистических обществ:

Первое - это заинтересованность местных органов власти в завышении показателей своих расходов и занижении своих возможностей в мобилизации доходов, т.к. в результате этих действий они могут рассчитывать на больший размер помощи из вышестоящего бюджета;

Второе - это стремление увеличить размеры бюджетной инфраструктуры вне прямой связи с потребностями населения и собственными доходными источниками, т.к. содержание объектов инфраструктуры перекладывается через систему финансовой помощи на областной и федеральный бюджет;

Третье - это отсутствие возможности прогнозирования и планирования собственных доходов, что переводит внимание местных администраций с задач развития экономики на своих территориях и увеличения доходной базы, на задачу ведения успешных переговоров с федеральными и областными органами власти о размерах финансовых потоков между областными и местным бюджетами.

Нельзя сказать, что руководство г. Чита не видит этих недостатков существующей системы и не пытается их решать. Более того, в последние годы высшие официальные лица Читы все чаще говорят о необходимости увеличения эффективности местных финансов, реформирования местного самоуправления.

Однако, из анализа официальных документов создается впечатление, что руководство в достижении целей повышения эффективности финансов в основном полагалось до последнего времени на административные меры, а значение бюджетных стимулов недооценивалось, что выражается в весьма ограниченном и нерешительном их внедрении в практику бюджетирования.

Так, согласно разделу «Основные принципы предоставления и расчеты финансовой помощи на выравнивание уровней социально-экономического развития бюджетов иных уровней Забайкалья на 2005 год» соответствующего Проекта Закона о бюджете г. Читы на 2005 год «Стимулирование деятельности местных органов государственной власти в районах и городах и органов местного самоуправления в развитии доходной базы выражается в сохранении практики закрепления за районами и городами республики на постоянной основе нормативов отчислений от регулирующих налогов, за исключением принятия изменений нормативов распределения налогов законодательством Российской Федерации».

Кроме того, в направлении создания положительных бюджетных стимулов планируется сохранить нормативы зачисления части республиканских налогов в местные бюджеты. Эти шаги, предпринятые в последние два года, являются шагами в направлении повышения прогнозируемости доходов местных администраций, и, тем самым, действительно создают определенные бюджетные стимулы для работы над увеличением налогооблагаемой базы.

Также, с целью исключения возможности завышения местными администрациями своих расходных нужд. Отдел экономики г. Читы провёл работу по инвентаризации объектов бюджетной инфраструктуры города, снабдив каждый объект бюджетной инфраструктуры (школа, лечебное учреждение) паспортом, в котором указаны все натуральные расходные потребности учреждения. Кроме того, собраны федеральные и региональные нормативные акты, регламентирующие всевозможные расходные нормативы, начиная с советских времен Все это позволило фин.управлению г. Читы, начиная с 2005 года, наряду с традиционным подходом, использовать также альтернативный подход оценки нормативных потребностей сети бюджетных учреждений районов и городов Забайкалья.

Данная мера, конечно, решает проблему объективной оценки расходных нужд бюджетных учреждений, но не решает проблему оптимизации структуры самой инфраструктуры. По последней проблеме есть только довольно общая формулировка в республиканском законодательстве: «финансовая помощь определена с условием (курсив автора) проведения соответствующими бюджетами мероприятий по рациональному и эффективному использованию бюджетных средств, на основе проведения инвентаризации учреждений бюджетной сети, с целью Достижения их оптимального количества». Однако это положение больше напоминает декларацию о намерениях, элемент традиционного переговорного механизма формирования бюджетов, доставшийся от советских времен, так как механизм реализации этого условия не раскрыт в законодательстве.

При всем при том, что финансы не любят экспериментирования, и конечно, должны быть в достаточной мере консервативны, новые вызовы, с которыми г. Чита столкнулась в последние годы, требуют инноваций в области внутреннего финансового хозяйства. Так, если доля консолидированного бюджета области составляла в конце 2004 года две трети доходов, собираемых на его территории, в 2005 году эта доля составила половину мобилизуемых доходов, а в 2006 ожидается, что эта доля снизится до 37%. То есть две трети всех доходов будет уходить в федеральный центр.

В новых условиях расщепления доходов между г. Чита и РФ, регион особенно нуждается в увеличении собственных доходов путем расширения налогооблагаемой базы и лучшего администрирования налогов. «Основные направления бюджетной и налоговой политики г. Чита на 2006 год» предлагают следующие меры по увеличению бюджетных доходов:

Частичная компенсация налоговых потерь увеличением неналоговых доходов (так, если неналоговые доходы планируются на уровне 9% консолидированного бюджета г. Чита в 2006 году, то перспективный план на 2006 год предполагает увеличение доли неналоговых доходов до 11,5%;

Улучшение администрирования и повышения уровня собираемости налогов, как в части поступления в бюджет недоимок прошлых лет, так и своевременной уплаты текущих платежей.

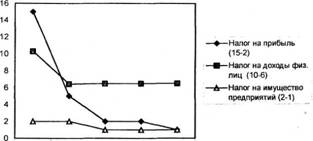

Рис З отражает изменения нормативов отчислений от регулирующих налогов Ингодинского района в бюджет г. Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Чита о бюджете на 2001 - 2005 г.г.

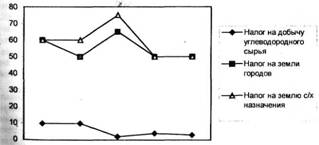

Рис 3. Динамика долей налоговых сборов, поступающих в бюджет г. Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Читы о бюджете на 2001 - 2005 г.г.

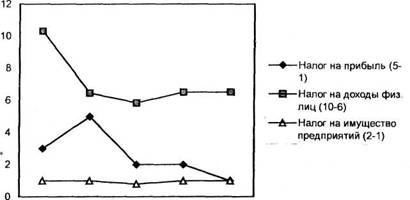

Рис.4. Изменение ставок зачисления регулирующих налогов в бюджет г Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Читы о бюджете на 2001 - 2005 г.г.

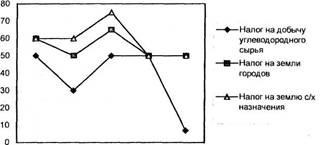

Рис 5 Динамика долей налоговых сборов, поступающих в бюджет г Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Читы о бюджете на 2001 - 2005 г.г.

Кроме того, в части оптимизации расходов в 2006 году предстоит провести инвентаризацию сети учреждений и количества работающих в целях создания оптимального соотношения их и сбалансированности расходов с доходами соответствующих бюджетов». Как видно, все эти меры по увеличению доходов и оптимизации расходов связаны с административными мерами и в основном опираются на административный ресурс республиканских, а не местных органов.

Рисунки З, 4, и 5, 6 демонстрируют динамику изменения нормативов отчислений от регулирующих налогов в период с 2001 по 2005 год в местный бюджет: Местный бюджет Ингодинского района, представляющий собой сельский район с населением 27 тысяч человек, но богатый на углеводородное сырье и являющийся устойчивым донором бюджета РБ;

Местный бюджет г.Чита, который дает более половины налоговых поступлений в бюджеты всех уровней на территории г. Читы.

На этих рисунках мы видим динамику изменения ставок налога на прибыль, налога на доходы физических лиц, налога на имущество предприятий (рис. З, 4), а также нормативов отчислений от сборов налога на добычу углеводородного сырья, налогов на землю городов и землю сельскохозяйственного назначения (рис.3, 4), назначавшихся республиканскими законами о бюджете упомянутым местным бюджетам в 2001-2005 годы. Графики с очевидностью показывают, что нормативы отчислений менялись в значительных размерах от года к году в течение 2001-2004 г.г. Особенно сильно колебались нормативы отчислений от налога на прибыль, налога на доходы физических лиц и налога на добычу сырья - налогов, которые приносят наибольшие суммы доходов в консолидированный бюджет региона, как это видно из рис.5 (налоги на добычу сырья составляют основную часть налогов на минеральные ресурсы).

С другой стороны, из рис.3 и рис.4 видно, что в 2005 и в плане на 2006 год нормативы отчислений в эти местные бюджеты претерпели незначительные изменения по сравнению с 2004 годом, а некоторые из них, как, например, расщепление налога на прибыль, остались без изменения. Это наблюдение подтверждает выполнение Декларации в законах о бюджете г. Читы на 2005 год и на 2006 год о стремлении стабилизировать нормативы отчислений от федеральных налогов, и от областное доли федеральных налогов. Сделанные наблюдения и вывод справедливы и для остальных местных бюджетов, т.к. динамика изменений их показателей схожа с динамикой бюджетов Ингодинского района и г.Читы, обсужденных выше.

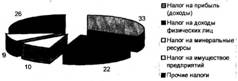

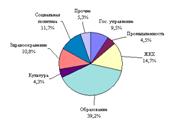

Рис 5 Структура доходов консолидированного бюджета г. Читы в 2005 году

Источник: Расчеты на основе закона г. Читы о бюджете на 2005 год

Обзор политики межбюджетных отношений в г. Чита, проведенный в данном разделе, позволяет сделать вывод, что действующий механизм межбюджетных отношений все последнее десятилетие продолжал сохранять недостатки, доставшиеся ему от советской финансовой системы, а именно: непрозрачность, переговорный путь согласования бюджетов при решающем слове вышестоящего бюджета, непредсказуемость для нижестоящих бюджетов размеров собственных доходов, и, как следствие всего этого, отсутствие стимулов развития налогооблагаемой базы на своих территориях, и более того, наличие отрицательных бюджетных стимулов - а именно, стремления завысить расходные нужды и занизить возможности пополнения бюджетов в переговорах с республиканским бюджетом. Только в 2005 году наметились положительные тенденции в создании положительных бюджетных стимулов, выразившиеся в стабилизации нормативов отчислений от регулирующих доходов в местные бюджеты. Администрация г. Читы, как видно из его документов, основное внимание, до самого последнего времени, продолжало придавать административным методам. И только в Программе реформирования государственных финансов, утвержденной 13 января 2005 года, впервые говорится о необходимости формализации межбюджетных отношений, причем «за основу предполагается принять «Методические рекомендации по реформированию межбюджетных отношений в субъектах Российской Федерации», утвержденные Министерством финансов Российской Федерации».

Похожие работы

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

0 комментариев