Территориальная организация местного самоуправления

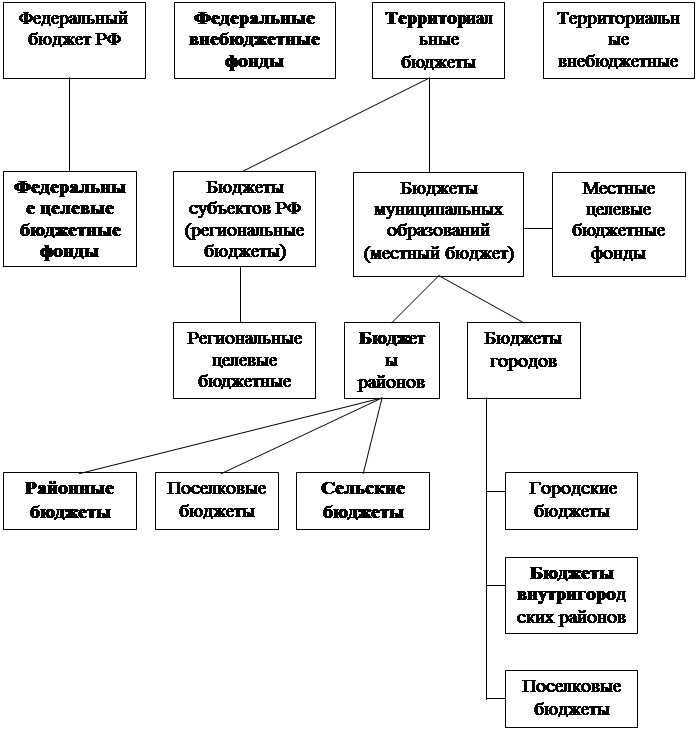

Структура местного бюджета органов местного самоуправления

Формирование расходов местных бюджетов

Структура формирования бюджета

Направленность бюджетных стимулов местных органов государственной власти

Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Навигация

Структура местного бюджета органов местного самоуправления

Местные бюджеты: особенности их формирования и использования

98110

знаков

5

таблиц

6

изображений

1.3. Структура местного бюджета органов местного самоуправления

1.3.1. Формирование доходов местных бюджетов

Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов, а также неналоговых доходов и безвозмездных перечислений.

Примерная структура доходов бюджетов местного уровня в целом по Российской Федерации выглядит следующим образом (табл. 1).

Таблица 1

Примерная структура доходов бюджетов местного уровня в целом по

Российской Федерации

| Источники доходов | Доля в доходной части местного бюджета, % |

| Всего доходов местных бюджетов в том числе: | 100,0 |

| Налоговые доходы: | 71,0 |

| местные налоговые доходы | 13,1 |

| доходы, закрепленные за местным уровнем федеральным законодательством на постоянной основе | 13,7 |

| регулирующие налоги | 44,2 |

| Неналоговые доходы: | 3,6 |

| Доходы целевых бюджетных фондов | 1,2 |

| Безвозмездные перечисления из бюджетов вышестоящего уровня: | 24,2 |

| дотации и трансферты | 15,7 |

| субвенции | 2,7 |

| Прочие | 5,8 |

К собственным доходам местных бюджетов относятся:

- средства самообложения граждан;

- доходы от местных налогов и сборов;

- доходы от региональных налогов и сборов;

- доходы от федеральных налогов и сборов;

- безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней и другие безвозмездные перечисления;

- доходы от использования муниципального имущества;

- часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов местного самоуправления, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

- штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

- иные поступления в соответствии с федеральными законами, законами субъектов Российской Федерации и решениями органов местного самоуправления.

Представительные органы местного самоуправления вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных им налоговым законодательством Российской Федерации. Перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах.

В местные бюджеты зачисляются налоговые доходы от следующих местных налогов, устанавливаемых в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога — по нормативу 100%;

- налога на имущество физических лиц — по нормативу 100%.

Введение местных налогов и сборов преследует цель пополнять доходные источники местных бюджетов, способствовать их сбалансированию, обеспечивать социально-хозяйственные потребности городов, районов и других административно-территориальных единиц. На протяжении последних пяти лет доля поступлений местных налогов и сборов в местные бюджеты не превышает 1-5% от общей суммы доходных источников бюджетов различных уровней (от областного и ниже). Затраты же по их сбору в стоимостном выражении, а также затраты времени и сил налоговых работников несоизмеримы с эффектом функционирования местного налогообложения.

При этом обязательным условием является то, что местные налоги должны приносить казне доходов втрое больше, чем те расходы, которые связаны с обслуживанием сборщиков налогов, их учетом и т. п. Для этого местное налогообложение должно быть унифицированным.

Все это позволит сократить дефицитность муниципальных бюджетов, связанную во многом с тем, что за последние годы на них были переложены дополнительные расходы по финансированию социальной инфраструктуры, а также ряд других расходов, однако их доходная база не была расширена. Существующая практика, при которой до 60% от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10% (например, в муниципальных образованиях Республики Марий Эл, в Удмуртии, в Камчатской, Липецкой и других областях), превращает органы местного самоуправления в постоянных просителей.

Доходы местных бюджетов от региональных налогов и сборов. Доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным в соответствии с законодательством Российской Федерации о налогах и сборах, а также по нормативам отчислений при выравнивании бюджетной обеспеченности городских и сельских поселений

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта Федерации нормативами отчислений, установленными законом субъекта Российской Федерации, могут зачисляться доходы от региональных налогов и сборов, подлежащих зачислению в соответствии с законодательством Российской Федерации о налогах и сборах в бюджет субъекта Федерации.

Установление указанных нормативов законом субъекта Российской Федерации о бюджете субъекта Федерации на соответствующий год или иным законом субъекта Федерации на ограниченный срок действия не допускается.

В бюджеты поселений в соответствии с едиными для всех поселений данного муниципального района нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от региональных налогов и сборов, подлежащих зачислению в соответствии с законодательством Российской Федерации ) налогах и сборах и (или) законом субъекта Федерации в бюджеты муниципальных районов.

Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на соответствующий год или иным решением на ограниченный срок не допускается.

Доходы от региональных налогов и сборов зачисляются в бюджеты городских округов по налоговым ставкам и (или) нормативам отчислений, установленным для зачисления соответствующего регионального налога (сбора) в бюджеты поселений и бюджеты муниципальных районов

Доходы местных бюджетов от федеральных налогов и сборов. Доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений и (или) по налоговым ставкам, установленным законодательством Российской Федерации о налогах и сборах

Бюджетным кодексом РФ и (или) законодательством Российской Федерации о налогах и сборах устанавливаются единые для всех поселений или муниципальных районов нормативы отчислений и (или) налоговые ставки для зачисления доходов от определенного вида федерального налога (сбора) з соответствующие местные бюджеты.

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта Федерации нормативами отчислений, установленными законами субъекта Федерации, могут зачисляться доходы от федеральных налогов и сборов, подлежащих зачислению в соответствии с Бюджетным кодексом РФ и (или) законодательством Российской Федерации о налогах и сборах в бюджет субъекта Федерации.

В бюджеты поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц — по нормативу 10%;

единого сельскохозяйственного налога — по нормативу 30%.

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц — по нормативу 20%;

- единого налога на вмененный доход для отдельных видов деятельности — по нормативу 90%;

- единого сельскохозяйственного налога — по нормативу 30%;

- государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) — по нормативу 100%;

- по делам, рассматриваемым судами общей юрисдикции (за исключением Верховного Суда Российской Федерации), за исключением случаев, когда в суды общей юрисдикции обращаются прокуроры, органы государственной власти и органы местного самоуправления по делам в защиту государственных и общественных интересов;

- за совершение нотариальных действий нотариусами, работающими в государственных нотариальных конторах, уполномоченными на то в соответствии с законодательными актами Российской Федерации и ее субъектов, должностными лицами органов исполнительной власти (за исключением консульских учреждений Российской Федерации), органов местного самоуправления;

- за государственную регистрацию транспортных средств, за внесение изменений в выданный ранее паспорт транспортного средства, за выдачу или продление срока действия акта технического осмотра транспортного средства, за выдачу государственных регистрационных знаков транспортных средств "Транзит", свидетельства на высвободившийся номерной агрегат, отличительного знака участника международного дорожного движения, талона о прохождении государственного технического осмотра транспортного средства, водительского удостоверения, временного разрешения на право управления транспортными средствами, справок, подтверждающих получение водительского удостоверения или временного разрешения на право управления транспортными средствами, свидетельства о соответствии конструкции транспортного средства требованиям безопасности дорожного движения, за прием квалификационных экзаменов на получение права на управление транспортными средствами;

- за выдачу ордера на квартиру;

- за выдачу разрешения на распространение наружной рекламы.

Установление указанных нормативов законом субъекта Российской Федерации о бюджете субъекта Федерации на соответствующий год и (или) иным законом субъекта Федерации на ограниченный срок действия не допускается.

В бюджеты поселений в соответствии с едиными для всех поселений данного муниципального района нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от федеральных налогов и сборов, подлежащих зачислению в соответствии с Бюджетным кодексом РФ, законодательством Российской Федерации о налогах и сборах и (или) законом субъекта Федерации в бюджеты муниципальных районов.

Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на соответствующий год или иным решением на ограниченный срок действия не допускается.

Доходы от федеральных налогов и сборов зачисляются в бюджеты городских округов по нормативам отчислений и (или) налоговым ставкам, установленным законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего федерального налога (сбора) в бюджеты поселений, бюджеты муниципальных районов.

Целевые и нецелевые безвозмездные перечисления. Безвозмездные перечисления, передаваемые в местные бюджеты из федерального бюджета и бюджетов субъектов РФ, включают в себя выравнивающие трансферты (субсидии), субвенции и средства по взаимным расчетам.

Выравнивающие трансферты передаются в местные бюджеты в порядке бюджетного регулирования без целевого назначения, иными словами, местные органы власти вправе распоряжаться этими средствами по своему усмотрению. Источники доходов, за счет которых в региональном бюджете создается фонд выравнивания, и размер этого фонда определяются решениями региональных органов государственной власти.

В местный бюджет поступают следующие ассигнования:

- на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления;

- на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов Российской Федерации;

- на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований.

В состав собственных доходов бюджетов муниципальных районов, в которых формирование представительных органов муниципальных районов осуществляется из депутатов представительных органов соответствующих поселений, избираемых представительными органами поселений из своего состава в соответствии с равной (независимо от численности заселения поселений) нормой представительства от каждого поселения, включаются субвенции, предоставляемые из бюджетов городских и сельских поселений, входящих в состав муниципального района, на решение вопросов местного значения межмуниципального характера.

Размер указанных субвенций определяется представительным органом местного самоуправления муниципального района по единому для всех городских и сельских поселений данного муниципального района нормативу в расчете на одного жителя либо потребителя бюджетных услуг соответствующего поселения.

Доходы местных бюджетов могут быть переданы бюджетам других уровней по ставкам (нормативам), определяемым правовыми актами органов местного самоуправления. Такой подход обеспечивает наиболее эффективное использование совместных ресурсов и прямую их увязку с предоставляемыми бюджетными услугами в интересах всего населения той или иной территории

Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в местные бюджеты в соответствии с налоговым законодательством Российской Федерации в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных правовыми актами представительных органов местного самоуправления о бюджете. В части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, предоставление отсрочек и рассрочек по уплате налогов и иных обязательных платежей производится только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы Российской Федерации и соблюдении предельного размера дефицита местного бюджета и размера муниципального долга.

На местные налоги, неналоговые доходы, а также доходы, закрепленные за местным уровнем федеральным законодательством на постоянной основе, падает около 30% всех доходов местного уровня власти. Остальные поступления муниципальные бюджеты получают в виде регулирующих налогов, дотаций, трансфертов, субвенций и т. д. из федерального бюджета РФ и из бюджетов субъектов Российской Федерации.

Неналоговые доходы. К основным источникам неналоговых доходов местных бюджетов относятся доходы от пользования имуществом, находящимся в муниципальной собственности, и от деятельности предприятий и организаций, находящихся в муниципальной собственности. Эти средства являются доходами, которые местные бюджеты получают из собственных независимых источников.

Похожие работы

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

0 комментариев