Оценка кредитоспособности графическим способом

Оценка кредитоспособности графическим способом

Оценка кредитоспособности табличным способом

Оценка кредитоспособности коэффициентным способом

Синтетическая оценка финансового состояния предприятия

Продажа неиспользуемой части внеоборотных активов на сумму 28 млн. руб. и покупка на эти средства сырья и материалов

Навигация

Оценка кредитоспособности графическим способом

Графический, табличный и коэффициентный способы финансового анализа

30886

знаков

23

таблицы

0

изображений

2. Оценка кредитоспособности графическим способом

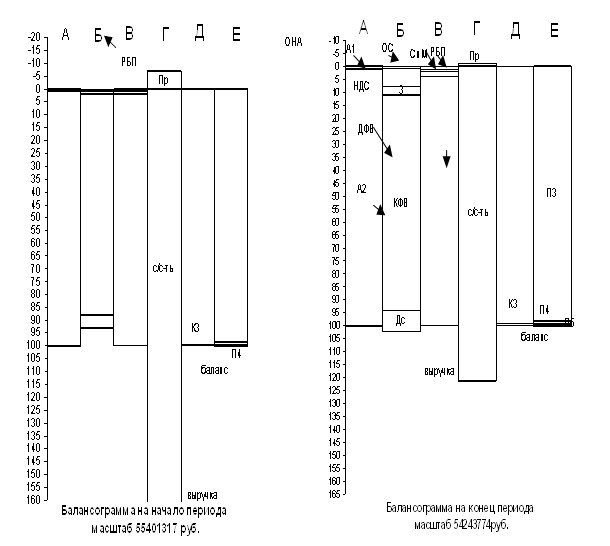

Используя условия задачи, группировку и расчеты групп активов по степени ликвидности и групп пассивов по сроку наступления обязательств, выполним предварительные расчеты для построения балансограмм на начало и конец анализируемого периода, сведя их в таблицу предварительных расчетов.

Таблица 1

Предварительные расчеты для построения балансограмм

| Показатели | Значение, на начало периода, млн. руб. | Значение, на конец | |||

| Наименование | Условное обозначение | в абсолютном выражении | нарастающим итогом | в абсолютном выражении | Нарастающим итогом |

| Наиболее ликвидные активы | НЛА | 68 | 68 | 31 | 31 |

| Быстрореализуемые активы | БРА | 260 | 328 | 290 | 321 |

| Итого активы | 328 | 321 | |||

| Наиболее срочные обязательства | НСО | 256 | 256 | 566 | 566 |

| Краткосрочные пассивы | КСП | 90 | 346 | 60 | 626 |

| Итого пассивы | 346 | 626 | |||

| Платёжный баланс | -18 | -305 | |||

На основе полученных расчетных данных построим балансограммы на начало и на конец анализируемого периода. Для решения данной задачи достаточно четырех колонок балансограмм – А, А+Б, Д+Е и Е (рис. а и рис. б).

Для определения кредитоспособности предприятия составим вспомогательную таблицу оценки ликвидности предприятия, с указанием необходимых условий ликвидности, колонок балансограмм, содержащих сведения для проверки соблюдения условий ликвидности на анализируемом предприятии на начало и конец периода и тенденций произошедших изменений.

Таблица 2

Вспомогательная таблица для оценки выполнения условий ликвидности предприятия

| Проверяемое условие | Колонки балансограмм рис.а и рис.б | Выполнение условия | Тенденция изменений: - улучшение; ¯ - ухудшение | |

| на начало периода | на конец периода | |||

| НЛА ³ НСО | колонка А+Б и колонка Д+Е | - | - | ¯ |

| БРА ³ КСП | колонка А+Б и колонка Д+Е | + | + | |

| (НЛА+ БРА) ³ (НСО+ КСП) | колонка А+Б и колонка Д+Е | - | - | ¯ |

| А2 ³ 2*П5 | колонка А и колонка Е | - | - | ¯ |

Оценим текущую ликвидность предприятия: Сопоставляя величину наиболее ликвидных активов (НЛА) в колонке А+Б с величиной наиболее срочных обязательств (НСО) в колонке Д+Е, видим, что величины наиболее ликвидных активов на начало и на конец периодов не хватает для покрытия наиболее срочных обязательств. Ситуация к концу года значительно ухудшилась.

Доля показателя «Быстрореализуемые активы» (БРА) колонки А+Б превышает долю показателя «Краткосрочные пассивы» (КСП) колонки Д+Е, требование достаточности быстрореализуемых активов для погашения краткосрочных пассивов выполняется и на начало, и на конец анализируемого периода.

По сумме первых двух групп активов (НЛА+БРА) и первых двух групп пассивов (НСО+КСП) наблюдается незначительный недостаток активов для погашения обязательств на начало периода (рис. а) и значительный недостаток активов на конец периода (рис. б) – верхняя граница доли «Быстрореализуемые активы» (БРА) ниже верхней границы доли «Краткосрочные пассивы» (КСП).

Для оценки коэффициента покрытия – доли показателя «Оборотные активы» (А2) колонки А балансограммы должно быть достаточно для погашения двукратной суммарной величины долей показателей «Наиболее срочные обязательства» (НСО) и «Краткосрочные обязательства» в колонке Д+Е. Нормальное ограничение не выдерживается ни на начало, ни на конец анализируемого периода.

Ответ: Сравнивая расположенные в колонках балансограмм значения расчетных показателей актива на начало периода (рис. а) с расположением одноименных показателей на конец периода (рис. б), мы видим следующие изменения, произошедшие в структуре показателей актива: · к концу анализируемого периода значительно увеличилась доля краткосрочных обязательств – П5 – (колонка Е рис.б), за счёт значительного роста наиболее срочных обязательств.Если на начало периода активы превышали обязательства всего на 18 млн. руб., то к концу периода ощущается сильный недостаток ликвидных активов в размере 305 млн. руб. Текущая ликвидность предприятия к концу анализируемого периода сильно ухудшилась.

Решение задач табличным способом

Задание 2-2

Выявить основные причины увеличения выручки за анализируемый период табличным способом финансового анализа, если известны следующие показатели:

| Показатель | Значение, тыс. руб. | |

| На начало периода | На конец периода | |

| Выручка от продаж | 123500 | 245000 |

| Себестоимость продукции | 73000 | 135000 |

| Коммерческие расходы | 500 | 1000 |

| Управленческие расходы | 200 | 300 |

| Прибыль от продаж | 49800 | 108700 |

Решение:

| Показатели | Абсолютные величины, тыс. руб. | Удельные веса, % | Изменения | Темп прироста, % | Структура изменений, % | |||

| на начало периода, Анп | на конец периода, Акп | на начало периода, УВнп | на конец периода, УВкп | в абсолютных величинах, тыс. руб., ИА | в удельных весах, процентных пунктах, ИУ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка от продаж | 123 500 | 245 000 | 100,00 | 100,00 | 121 500 | 0 | 98,38 | 100,00 |

| Себестоимость продукции | 73 000 | 135 000 | 59,11 | 55,10 | 62 000 | - 4,01 | 84,93 | 51,03 |

| Коммерческие расходы | 500 | 1 000 | 0,40 | 0,41 | 500 | 0,01 | 100,00 | 0,41 |

| Управленческие расходы | 200 | 300 | 0,16 | 0,12 | 100 | - 0,04 | 50,00 | 0,08 |

| Прибыль от продаж | 49 800 | 108 700 | 40,32 | 44,37 | 58 900 | 4,04 | 118,27 | 48,48 |

Расчётные формулы для оценки финансовых результатов:

1)УВнп=(Анп*100%)/АВнп

УВкп=(Акп*100%)/АВкп, где

УВi – удельный вес, характеризующий структуру финансовых результатов;

Аi – абсолютное значение показателей.

2) ИА = Акп – Анп,

ИУ = УВкп – УВнп, где

ИАi – изменение абсолютного значения показателя за период.

3) ТПi = (ИАi /Аiнп) 100%,

ИСi = (ИАi / Σ ИАi) 100%, где

ТПi – относительный показатель, характеризующий динамику финансовых результатов предприятия;

ИСi - удельные веса изменений, характеризующие структуру изменений финансовых результатов за анализируемый период;

Σ ИАi – сумма изменений абсолютных показателей за период.

Ответ:

· доля показателя «Прибыль от продаж» в выручке от продаж увеличилась на 4,04 процентных пункта и составляет 44,37% за счёт снижения с 59,11 до 55,10% доли себестоимости;

· такие источники расходов, как «Коммерческие расходы» и «Управленческие расходы», весьма незначительны. Их доля на начало периода составляла 0,40 и 0,16%, а на конец 0,41 и 0,12%;

· темп прироста всех показателей положителен и пропорционален;

· рост показателя «Выручка нетто от продаж» происходит экстенсивно не только за счёт увеличения себестоимости, а также за счёт увеличения прибыли от продаж.

Решение задач коэффициентным способом

Задание 3-5

Оценить финансовую самостоятельность предприятия в динамике коэффициентным способом, если известны показатели:

| Показатели | Значение, млн. руб. | |

| на начало периода | на конец периода | |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 755 | 856 |

| КАПИТАЛЫ И РЕЗЕРВЫ | 860 | 860 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 10 | 90 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 346 | 626 |

| БАЛАНС | 1216 | 1576 |

Решение. Рассчитаем, применив расчетные формулы, коэффициенты финансового состояния предприятия.

1. Коэффициент автономии:

П3

Ка = -------,

ИБ

где П3 - капитал и резервы;

ИБ - итог баланса.

| на начало периода: | на конец периода: |

| 860 Ка = ----------------- = 0,71; 1216 | 860 Ка = ---------------- = 0,55. 1576 |

2. Коэффициент соотношения заемных и собственных средств:

П4+ П5

Кз/с = ------------,

П3

где П4 —долгосрочные обязательства;

П5 — краткосрочные обязательства;

П3 — капитал и резервы.

| на начало периода: | на конец периода: |

| 10 + 346 Кз/с = ----------------------- = 0,41; 860 | 90 + 626 Кз/с = --------------------------- = 0,83. 860 |

3. Коэффициент маневренности:

П3+П4 -А1

Км =-----------------,

П3

где П3 —капитал и резервы;

П4 —долгосрочные обязательства;

А1 — внеоборотные активы.

| на начало периода: | на конец периода: |

| 860 + 10 - 755 Км = --------------------------------- = 0,13; 860 | 860 + 90 - 856 Км = ---------------------------------- = 0,11. 860 |

Ответ. Сведем полученные данные в таблицу, дополнив нормальными ограничениями коэффициентов, оценкой соответствия полученных значений этим ограничениям и оценкой тенденций изменения коэффициентов.

Таблица 3

Данные для анализа коэффициентов финансового состояния предприятия

| Номер | Коэффициент | Нормальное ограничение | Значение | Соответствие нормальному ограничению | Тенденция изменения | |||

| Наименование | Условное обозначение | на начало периода | на конец периода | на начало периода | на конец периода | |||

| 1 | Коэффициент автономии | Ка | ³0,5 | 0,71 | 0,55 | + | + |

|

| 2 | Коэффициент соотношения заемных и собственных средств | Кз/с | <1 | 0,41 | 0,83 | + | + |

|

| 3 | Коэффициент маневренности | Км | >0 | 0,13 | 0,11 | + | + |

|

Анализ финансовых коэффициентов по данным расчетов позволяет сделать вывод об ухудшении финансовой самостоятельности предприятия.

Значительное снижение коэффициента автономии с 0,71 до 0,55, свидетельствует об уменьшении финансовой независимости предприятия, повышении риска финансовых затруднений в ближайшем будущем. Такая тенденция, с точки зрения кредиторов, снижает гарантии погашения предприятием своих обязательств.

Значительное повышение коэффициента соотношения заемных и собственных средств (на конец периода - 0,83; на начало - 0,41), свидетельствует о сохраняющейся достаточности собственных средств предприятия для покрытия своих обязательств.

Коэффициент маневренности снизился, что свидетельствует об уменьшении величины собственных средств предприятия, находящихся в мобильной форме, и понижении возможностей в маневрировании этими средствами.

К концу года отмечается превышение заемных средств над собственными, что в целом не совсем благоприятно для предприятия. Вместе с тем надо отметить, что значения коэффициентов находятся в рамках нормального ограничения. Предприятие не является самостоятельным.

Решение задач по синтетической оценке финансового состояния

предприятия

Задание 4-4

Проведите анализ кредитоспособности как объекта финансового анализа темя способами и, обобщив полученные выводы, дайте синтетическую оценку при значениях показателей:

| Показатели | Значение, в млн.руб. | ||

| Наименование | Условное обозначение | Предприятие 1 | Предприятие 2 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | А1 | 600 | 800 |

| Долгосрочные финансовые вложения | ДФВ | 20 | 30 |

| ОБОРОТНЫЕ АКТИВЫ | А2 | 930 | 545 |

| Запасы и НДС | ЗНДС | 400 | 130 |

| расходы будущих периодов | РБП | 10 | 10 |

| Дебиторская задолженность более года | ДЗ>1 | 100 | 75 |

| Дебиторская задолженность менее года | ДЗ<1 | 200 | 200 |

| Краткосрочные финансовые вложения | КФВ | 75 | 50 |

| Денежные средства | ДС | 25 | 30 |

| Прочие оборотные активы | ПОА | 130 | 60 |

| КАПИТАЛ И РЕЗЕРВЫ | П3 | 900 | 750 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | П4 | 80 | 90 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | П5 | 550 | 505 |

| Займы и кредиты | ЗиК | 100 | 30 |

| Кредиторская задолженность | КЗ | 300 | 275 |

| Прочие краткосрочные обязательства | ПКО | 150 | 200 |

Решение:

1. Предварительно сгруппируем активы по степени ликвидности и рассчитаем величины наиболее ликвидных, быстрореализуемых, медленно и трудно реализуемых активов Предприятия 1 и Предприятия 2.

| Расчетная формула | Расчет и значение показателя | |

| Предприятие 1 | Предприятие 2 | |

| Наиболее ликвидные активы | ||

| НЛА = ДС + КФВ | НЛА = 25 + 75 = 100 | НЛА = 30 + 50 = 80 |

| Быстрореализуемые активы | ||

| БРА = ДЗ<1 + ПОА | БРА = 200 + 130 = 330 | БРА = 200 + 60 = 260 |

| Медленнореализуемые активы | ||

| МРА = ДЗ>1 + ЗНДС – - РБП + ДВ + ДФВ | МРА = 100 + 400 - 10 + 20 = 510 | МРА = 75 + 130 - 10 + 30= = 225 |

| Труднореализуемые активы | ||

| ТРА = А1 - ДВ - ДФВ | ТРА = 600 - 20 = 580 | ТРА = 800 – 30 = 770 |

Сгруппируем пассивы по степени срочности обязательств и рассчитаем величины наиболее срочных обязательств, краткосрочных, долгосрочных и постоянных пассивов Предприятия 1 и Предприятия 2.

| Расчетная формула | Расчет и значение показателя | |

| Предприятие 1 | Предприятие 2 | |

| Наиболее срочные обязательства | ||

| НСО = П5 - ЗиК | НСО = 550 - 100 = 450 | НСО = 505 - 30 = 475 |

| Краткосрочные пассивы | ||

| КСП = ЗиК | КСП = 100 | КСП = 30 |

| Долгосрочные пассивы | ||

| ДСП = П4 | ДСП = 80 | ДСП = 90 |

| Постоянные пассивы | ||

| ПСП = П3 - РБП | ПСП = 900 - 10 = 890 | ПСП = 750 - 10= 740 |

Похожие работы

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... и управленческие расходы с/с-ть 65678489 128156754 118.55 118.55 236.26 236.26 Рисунок 1: «Балансограммы «Дворцовая площадь» на начало и на конец 2004 года по данным отчётности.» 1.1 Анализ и оценка критериальных объектов финансового анализа. 1.1.1 Оценка платёжеспособности. Оценка платежеспособности графическим способом заключается в установлении достаточности собственного ...

... (убыток) на акцию 201 0 0 Разводненная прибыль (убыток) на акцию 202 0 0 Глава 2. Графический способ финансового анализа ОАО «Слободской спиртоводочный завод» Графический способ анализа финансового состояния предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей ...

... 3,25 3,25 4,39 4,39 36. Себестоимость продукции, включая коммерческие и управленческие расходы С/Ст 1 862 722 2 051 888 2,91 6,17 1,88 6,27 1.1. Анализ критериальных объектов финансового анализа графическим способом 1.1.1. Анализ платежеспособности предприятия Платежеспособность – это способность предприятия рассчитываться по платежам для обеспечения процесса непрерывного ...

0 комментариев