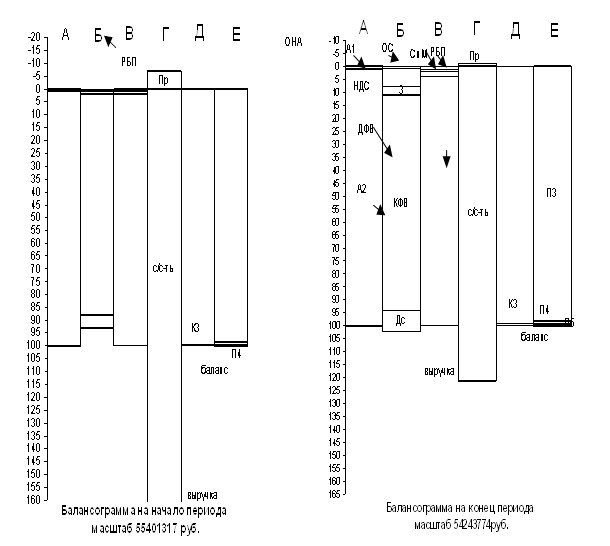

Оценка кредитоспособности графическим способом

Оценка кредитоспособности графическим способом

Оценка кредитоспособности табличным способом

Оценка кредитоспособности коэффициентным способом

Синтетическая оценка финансового состояния предприятия

Продажа неиспользуемой части внеоборотных активов на сумму 28 млн. руб. и покупка на эти средства сырья и материалов

Навигация

Оценка кредитоспособности табличным способом

Графический, табличный и коэффициентный способы финансового анализа

30886

знаков

23

таблицы

0

изображений

3. Оценка кредитоспособности табличным способом

Для анализа и оценки кредитоспособности составляется таблица расчетных данных.

Таблица 6

Расчетные данные для анализа ликвидности баланса

| Активы | Пассивы | Платежный баланс | Тенденция сравнений | |||||

| Группа по степени ликвидности | Значение, млн.руб. | Группа по срочности обязательств | Значение, млн.руб. | Значение, млн.руб. | ||||

| Предпр. 1 | Предпр. 2 | Предпр 1 | Предпр. 2 | Предпр. 1 | Предпр.2 | |||

| Расчет текущей ликвидности | ||||||||

| 1. Наиболее ликвидные активы | 100 | 80 | 1. Наиболее срочные обязательства | 450 | 475 | -350 | -395 |

|

| 2. Быстрореализуемые активы | 330 | 260 | 2. Краткосрочные пассивы | 100 | 30 | 230 | 230 |

|

| Итого активы | 430 | 340 | Итого пассивы | 550 | 505 | -120 | -165 |

|

| Расчет перспективной ликвидности | ||||||||

| 3. Медленнореализуемые активы | 510 | 225 | 3. Долгосрочные пассивы | 80 | 90 | 430 | 135 |

|

| 4. Труднореализуемые активы | 580 | 770 | 4. Постоянные пассивы | 890 | 740 | -310 | -30 |

|

| Итого активы | 1090 | 995 | Итого пассивы | 970 | 830 | -120 | -165 |

|

| Всего | 1520 | 1335 | Всего | 1520 | 1335 | 0 | 0 |

|

Для двух предприятий ощущается недостаток ликвидных активов в размере 120 и 165 млн. руб. Перспективная ликвидность также недостаточна.

Исходя из полученных расчетов, для комплексной оценки кредитоспособности предприятия определим коэффициент общей ликвидности (Kол) по формуле:

НЛА + 0,5*БРА + 0,3*МРА

Кол = --------------------------------------- ,

НСО + 0,5*КСП + 0,3*ДСП

где НЛА - наиболее ликвидные активы;

БРА - быстрореализуемые активы;

МРА - медленнореализуемые активы;

НСО - наиболее срочные обязательства;

КСП - краткосрочные пассивы;

ДСП - долгосрочные пассивы.

Предприятие 1:

100+0,5*330+0,3*510

Кол = ----------------------------------- = 0,80

450+0,5*100+0,3*80

Предприятие 2:

80+0,5*260+0,3*225

Кол = ------------------------------------ = 0,54

475+0,5*30+0,3*90

Предприятие 1 может погасить 80% своих обязательств, а Предприятие 2 – только 54%.

Похожие работы

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... и управленческие расходы с/с-ть 65678489 128156754 118.55 118.55 236.26 236.26 Рисунок 1: «Балансограммы «Дворцовая площадь» на начало и на конец 2004 года по данным отчётности.» 1.1 Анализ и оценка критериальных объектов финансового анализа. 1.1.1 Оценка платёжеспособности. Оценка платежеспособности графическим способом заключается в установлении достаточности собственного ...

... (убыток) на акцию 201 0 0 Разводненная прибыль (убыток) на акцию 202 0 0 Глава 2. Графический способ финансового анализа ОАО «Слободской спиртоводочный завод» Графический способ анализа финансового состояния предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей ...

... 3,25 3,25 4,39 4,39 36. Себестоимость продукции, включая коммерческие и управленческие расходы С/Ст 1 862 722 2 051 888 2,91 6,17 1,88 6,27 1.1. Анализ критериальных объектов финансового анализа графическим способом 1.1.1. Анализ платежеспособности предприятия Платежеспособность – это способность предприятия рассчитываться по платежам для обеспечения процесса непрерывного ...

0 комментариев