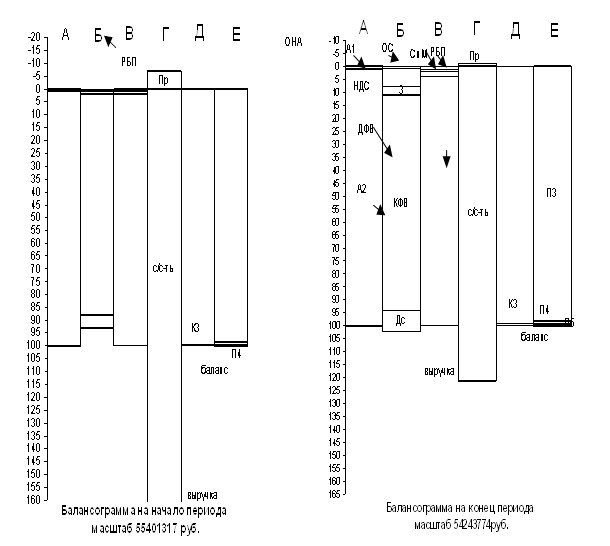

Оценка кредитоспособности графическим способом

Оценка кредитоспособности графическим способом

Оценка кредитоспособности табличным способом

Оценка кредитоспособности коэффициентным способом

Синтетическая оценка финансового состояния предприятия

Продажа неиспользуемой части внеоборотных активов на сумму 28 млн. руб. и покупка на эти средства сырья и материалов

Навигация

Синтетическая оценка финансового состояния предприятия

Графический, табличный и коэффициентный способы финансового анализа

30886

знаков

23

таблицы

0

изображений

5. Синтетическая оценка финансового состояния предприятия

Полученные разными способами проведения результаты анализа сведем в таблицу и дадим синтетическую оценку кредитоспособности предприятия.

Таблица 8

Синтетическая оценка финансового состояния предприятия

| Объект финансового анализа | Выводы о состоянии объекта, полученные разными способами анализа финансового состояния | Синтетическая оценка объекта финансового анализа | ||

| графическим | табличным | коэффициентным | ||

| Кредитоспособность | Наиболее ликвидных активов не хватает для погашения наиболее срочных обязательств, как у первого предприятия, так и у второго. У Предприятия 1 этот недостаток ещё может быть компенсирован за счет медленореализуемых активов. А у Предприятия 2 этот недостаток компенсирован быть не может. | Отрицательный платежный баланс обеспеченности пассивов активами по срокам наступления обязательств двух предприятий составляет попогашению наиболее срочных обязательств 350 и 395 млн. руб.; текущие обязательства погасить нечем, т.к. наблюдается недостаток активов, которые составляют 120 млн. руб. - у Предприятия 1 и 165 млн. руб. - у Предприятия 2. Предприятие 1 может погасить только 80 % своих обязательств. Предприятие 2 всего 54%. | Значения всех коэффициентов ликвидности у двух предприятий очень низкие. Коэффициенты абсолютной ликвидности, ликвидности и покрытия не выдерживают нормальных ограничений. | Обобщение результатов анализа кредитоспособности предприятий, проведенного тремя способами, позволили сделать следующие выводы: у двух предприятий наблюдается ухудшение текущей, перспективной и общей кредитоспособности. Состояние первого предприятия немного лучше второго. |

Ответ. Предприятия не кредитоспособны, что выражается в недостатке наиболее ликвидных активов для погашения наиболее срочных обязательств, отрицательном платежном балансе обеспеченности активов пассивами, низких значений коэффициентов ликвидности и в несоответствии трёх из трех коэффициентов нормальным ограничениям. Но Предприятие 1 более ликвидно, чем Предприятие 2.

Задание 5-3

Составить баланс предприятия, исходя из нижеследующих условий.

Доля внеоборотных активов в итоге баланса занимает 48%,

Коэффициент рентабельности всего капитала предприятия равен 0,3,

Прибыль составляет 600 тыс. руб.,

Внеоборотные активы составляют 4/5 собственного капитала,

Коэффициент рентабельности перманентного капитала равен 0,4

Решение

1. Зная, что прибыль составляет 600 тыс. руб., а коэффициент рентабельности всего капитала предприятия равен 0,3, мы можем определить валюту баланса:

Крк = ПР/ВБ

ВБ = ПР/Крк

ВБ = 600/0,3

ВБ = 2000 тыс. руб.

2. Рассчитаем раздел баланса предприятия «Внеоборотные активы». Нам известно, что доля внеоборотных активов в итоге баланса занимает 48%, значит:

А1 = 0,48 * ИБ

А1 = 0,48 * 2000 =960 тыс. руб.

3. Рассчитаем А2. Так как А2 = ИБ – А1, подставив значения ИБ и А1 получим:

А2 = 2000 – 960 =1040

4. Рассчитаем раздел баланса предприятия «Капитал и резервы» П3. Нам известно, что внеоборотные активы составляют 4/5 собственного капитала,

КиР * 4/5 = А1

КиР = А1 * 5/4 = 960 * 5/4 = 1200

5. Зная, что коэффициент рентабельности перманентного капитала равен 0,4, рассчитаем раздел баланса предприятия «Долгосрочные обязательства» П4.

Крп = ПР / (КиР + ДСП)

(КиР +ДСП) = ПР / Крп = 600 / 0,4

(КиР+ДСП) = 1500

ДСП = 1500 – КиР = 1500 – 1200

ДСП = 300

6. Рассчитаем П5. П5 = ИБ – П3 – П4. Подставив соответствующие значения получаем:

П5 = 2000 – 1200 -300

П5 = 500

Ответ. Баланс предприятия имеет вид:

| Актив | Значение, тыс.руб. | Пассив | Значение, тыс.руб. |

| Внеоборотные активы, А1 | 960 | Капиталы и резервы, П3 | 1200 |

| Оборотные активы, А2 | 1040 | Долгосрочные обязательства, П4 | 300 |

| Краткосрочные обязательства, П5 | 500 | ||

| Баланс, ИБ | 2000 | Баланс, ИБ | 2000 |

Решение задач по финансовой стратегии

Задание 6-2

В рамках разработки финансовой стратегии предприятия оценить нижеперечисленные предложения, если в качестве основного критерия совершенствования выбрана рентабельность и предприятие имеет следующие показатели:

| Показатели | Значение, млн.руб. | |

| на начало периода | на конец периода | |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 148 | 854 |

| КАПИТАЛЫ И РЕЗЕРВЫ | 184 | 863 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 66 | 75 |

| БАЛАНС | 310 | 1500 |

| Выручка-нетто от продажи | 615 | 2200 |

| Прибыль (убыток) от продажи | 300 | 600 |

Предполагаемый темп прироста выручки 110%, рост доли Прибыли в Выручке 10 процентных пунктов.

В планируемом периоде необходимо погасить 1/3 долгосрочного кредита.

Предложения.

Похожие работы

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... и управленческие расходы с/с-ть 65678489 128156754 118.55 118.55 236.26 236.26 Рисунок 1: «Балансограммы «Дворцовая площадь» на начало и на конец 2004 года по данным отчётности.» 1.1 Анализ и оценка критериальных объектов финансового анализа. 1.1.1 Оценка платёжеспособности. Оценка платежеспособности графическим способом заключается в установлении достаточности собственного ...

... (убыток) на акцию 201 0 0 Разводненная прибыль (убыток) на акцию 202 0 0 Глава 2. Графический способ финансового анализа ОАО «Слободской спиртоводочный завод» Графический способ анализа финансового состояния предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей ...

... 3,25 3,25 4,39 4,39 36. Себестоимость продукции, включая коммерческие и управленческие расходы С/Ст 1 862 722 2 051 888 2,91 6,17 1,88 6,27 1.1. Анализ критериальных объектов финансового анализа графическим способом 1.1.1. Анализ платежеспособности предприятия Платежеспособность – это способность предприятия рассчитываться по платежам для обеспечения процесса непрерывного ...

0 комментариев