ПРИНЦИПЫ ОРГАНИЗАЦИИ ДНЕЖНЫХ РАСЧЕТОВ В РОССИЙСКОЙ ФЕЛЕРАЦИИ

ОРГАНИЗАЦИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЛЕНЕЖНЫХ СРЕЛСТВ в кассе, на расчетных и валютных счетах

ЦЕЛИ И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ НА СПЕЦИАЛЬНЫХ СЧЕТАХ БАНКА

УЧЕТ ОПЕРАЦИЙ ПО ВАЛЮТНЫМ СЧЕТАМ ОРГАНИЗАЦИЙ В БАНКАХ

ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕАСТВ

Определение цели и основных задач аудита, подборка нормативных актов

Определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур по существу

Выражение мнения о достоверности отчетности в части учета денежных средств

АУДИТ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА КАК НАПРАВЛЕНИЕ РАЦИОНАЛИЗАЦИИ УЧЕТНЫХ ПРОЦЕССОВ ОАО «БЛАГОДАРНЕНСКИЙ МУКОМОЛЬНЫЙ ЗАВОД»

Навигация

ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

Денежные расчёты

216758

знаков

14

таблиц

4

изображения

2.7. ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

Информация, содержащаяся в отчете о движении денежных средств, необходима для оценки:

- перспективной возможности организации создавать положительные потоки денежных средств (превышения денежных поступлений над расходами);

- способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивиденда и иных платежей;

- потребности в дополнительном привлечении денежных средств со стороны;

- эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах.

В отчете о движении денежных средств суммируются потоки денежных средств за отчетный период с тем, чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников.

В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и отчета о прибылях и убытках. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, необходимых для расширения проводимых операций или, по крайней мере, позволяющих продолжать их на прежнем уровне; удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации.

Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций. Отчет дает представление о деятельности организации по привлечению финансовых ресурсов для финансирования ее развития и других потребностей.

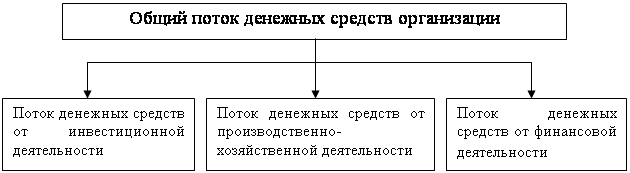

Потоки денежных средств группируются в отчете по трем направлениям: производственно-хозяйственная деятельность; инвестиционная деятельность; финансовая деятельность (рис. 5).

Рис. 5. Потоки денежных средств, отражаемых в отчетности

Известно, что в международной практике существует два способа составления отчета о движении денежных средств - прямой и косвенный.

Способ составления сказывается и на содержании представляемой информации. Ни один из этих способов нигде в мире не является единственно обязательным, однако такие организации, как Международный комитет по стандартам бухгалтерского учета (стандарт № 7 - пересмотренный) и Совет по стандартам бухгалтерского учета США (стандарт № 95), рекомендуют использовать прямой метод составления отчета о движении денежных средств, как более информативно насыщенный.

Косвенный метод составления отчета о движении денежных средств. В него включаются поступления денежных средств, полученные в результате расчетов из отчетного баланса, отчета о прибылях и убытках. Только некоторые потоки денежных средств показываются по фактическому объему: амортизационные отчисления; поступления от реализации собственных акций, облигаций, получение и выплата дивидендов, получение и погашение кредитов и займов, капитальные вложения в основные фонды, нематериальные активы, финансовые вложения, прирост оборотных средств; реализация основных средств, нематериальных активов, ценных бумаг.

В отчете, составленным косвенным методом, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в смете доходов и расходов и поступающие в ее распоряжение после оплаты производства продукции для совершения нового цикла воспроизводства. По нашему мнению, информация, содержащаяся в таком отчете, имеет самостоятельное значение. В отчете приводятся данные, которых нет в форме, составленной прямым методом, но которые необходимы для понимания источников финансирования и других аспектов деятельности предприятия.

Прямой метод составления отчета. Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств, составленном прямым методом, полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу предприятия из кассы, а также с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений.

Несомненно, каждый метод составления отчета содержит необходимую пользователям информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах предприятия, их движении в виде потоков денежных средств. Выбор метода составления отчета о движении денежных средств следует оставить на усмотрение управляющих предприятием.

В Российской Федерации отчетность о движении денежных средств представляется по форме № 4, которая имеет некоторые отличия и особенности по сравнению с упомянутыми нами методами составления таких отчетов по международным стандартам. Форма отчета о движении денежных средств приведена в Приложении.

Движение денежных средств в отчетности отслеживается только по движению рублевых и валютных средств без учета эквивалента денежных средств в виде краткосрочных быстроликвидных финансовых вложений. Приток и отток денежных средств по операциям, связанным с приобретением и продажей краткосрочных ценных бумаг и свободно конвертируемой валюты, отражается в отчетности. Отток денежных средств на эти цели отражается по строке 250 «Прочие выплаты и перечисления», приток денежных средств от реализации краткосрочных ценных бумаг и свободно конвертируемой валюты - по строке 040 «Выручка от реализации иного имущества», а проценты - по строке 090 «Дивиденды, проценты по финансовым вложениям».

Остаток денежных средств определяется по балансу по общему остатку денежных средств на начало и конец года по строке 260. Отчетность по форме № 4 составляется прямым методом с полным указанием всех оборотов. В отчетности отражаются даже внутренние обороты: наличные денежные средства, полученные из банка либо внесенные в банк для зачисления на расчетный счет организации, выданные под отчет сотрудникам и т. п. Движение денежных средств, как и в международной отчетности, отражается по трем направлениям деятельности организации: основной, инвестиционной и финансовой. Но эти данные приводятся, в том числе и не обобщают всех направлений притока и оттока денежных средств. Не предусмотрены поступления от эмиссии собственных акций, оплаты и поступления по штрафам, пеням и неустойкам, отток денежных средств на погашение кредитов и займов, на приобретение нематериальных активов и капитальное строительство, на выкуп собственных акций у акционеров и долей участников. По капитальным вложениям, например, предусмотрено направление денежных средств на оплату долевого участия в строительстве.

Отсутствующие показатели по притоку денежных средств отражаются по строке 110 «Прочие поступления», а по оттоку денежных средств - по строке 250 «Прочие выплаты, перечисления». Предприятия и организации имеют право дополнять указанные строки (111, 112, 113 и далее либо 251, 252, 153 и далее) для того, чтобы расшифровать наиболее существенные обороты.

В отчетности о движении денежных средств по форме № 4, составленной прямым методом, не отражаются курсовые валютные разницы, так как найден оригинальный способ преодоления этой несообразности. В случае наличия и движения денежных средств в свободно конвертируемой иностранной валюте составляется расчет притока и оттока иностранной валюты каждого вида. Данные каждого такого расчета пересчитываются по курсу Центрального банка Российской Федерации на дату составления отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчетности о движении денежных средств.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... использованием аккредитивной и инкассовой форм расчетов"// Вестник Высшего Арбитражного Суда Российской Федерации, N 4, 1999 г. В связи с аккредитивной формой расчётов необходимо также отметить следующее. В соответствии с п.2 ст.872, при нарушении условий выполнения аккредитива исполняющим банком, ответственность может быть возложена прямо на исполняющий банк. В данной статье законодатель также ...

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

0 комментариев