ПРИНЦИПЫ ОРГАНИЗАЦИИ ДНЕЖНЫХ РАСЧЕТОВ В РОССИЙСКОЙ ФЕЛЕРАЦИИ

ОРГАНИЗАЦИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЛЕНЕЖНЫХ СРЕЛСТВ в кассе, на расчетных и валютных счетах

ЦЕЛИ И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ НА СПЕЦИАЛЬНЫХ СЧЕТАХ БАНКА

УЧЕТ ОПЕРАЦИЙ ПО ВАЛЮТНЫМ СЧЕТАМ ОРГАНИЗАЦИЙ В БАНКАХ

ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕАСТВ

Определение цели и основных задач аудита, подборка нормативных актов

Определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур по существу

Выражение мнения о достоверности отчетности в части учета денежных средств

АУДИТ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА КАК НАПРАВЛЕНИЕ РАЦИОНАЛИЗАЦИИ УЧЕТНЫХ ПРОЦЕССОВ ОАО «БЛАГОДАРНЕНСКИЙ МУКОМОЛЬНЫЙ ЗАВОД»

Навигация

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

Денежные расчёты

216758

знаков

14

таблиц

4

изображения

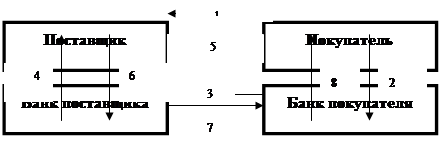

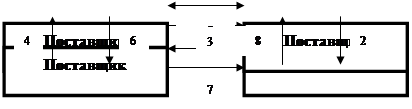

2.4. УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

Свои денежные расчеты со сторонними предприятиями и учреждениями организации, как правило, осуществляют в виде безналичных платежей. Безналичные расчеты осуществляются через кредитные организации или ЦБ РФ по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством.

Банки открывают организациям расчетные, текущие, валютные и другие счета.

Расчетный счет - это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами. Расчетный счет является основным счетом организации, через который без ограничений осуществляются все денежные расчеты. Законодательно количество расчетных счетов не ограничено.

Расчетные счета могут быть открыты любому юридическому лицу независимо от формы собственности.

Для открытия расчетного счета в банк необходимо предоставить следующие документы:

• заявление об открытии счета;

• нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации;

• справку о постановке организации на учет в налоговой инспекции;

• нотариально заверенную карточку с образцами подписей руководителя (первая подпись), главного бухгалтера (вторая подпись) и оттиском печати организации;

• копию справки о присвоении организации статистических кодов.

При открытии расчетного счета с организацией заключается договор банковского счета, в котором отражается перечень банковских услуг по расчетному и кассовому обслуживанию, условия размещения средств на счете организации, права и обязанности сторон, и др. До подписания договора организация должна ознакомиться с тарифом комиссионных вознаграждений за оказываемые банком услуги.

В договоре банковского счета указывается номер открытого расчетного счета, а также приводятся платежные реквизиты банка для осуществления безналичных расчетов. В настоящее время номера расчетных счетов организаций и корреспондентских счетов состоят из 20 цифр.

Корреспондентский счет — это банковский счет, отражающий расчеты, произведенные банком по поручению и за счет другого банка на основе заключенного корреспондентского договора.

Информация об открытии счетов в банках должна быть в обязательном порядке доведена до сведения налоговых органов. Это требование является обязательным как для вновь зарегистрированных организаций, так и действующих организаций.

Банки после открытия организации расчетного, текущего, ссудного, депозитного, валютного и иного счета направляют налоговому органу извещение об открытии счета организации-налогоплательщику. Налоговые органы не позднее следующего рабочего дня направляют в банк информационное письмо установленной формы о получении извещения об открытии счета. Операции по снятию или перечислению денежных средств со счета производятся банком только после получения указанного письма.

В свою очередь, организация в течение 10 дней после открытия счета также обязана известить свою налоговую инспекцию. За невыполнение данного требования к организации может быть применен штраф в соответствии со статьей 118 НК РФ в размере 5000 рублей.

Для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях используется счет 51 «Расчетные счета». Порядок совершения и оформления операций по расчетному счету регулируется ЦБ РФ. Поступление денежных средств на расчетные счета организации отражается по дебету счета 51. По кредиту счета 51 отражается списание денежных средств с расчетных счетов организации.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов. Выписка представляет собой второй экземпляр лицевого счета организации, открытого ей кредитной организацией.

В выписке указывают все поступления и списания средств с расчетного счета, остаток средств на нем на начало и конец дня. В выписке банка информация о движении денежных средств отражается путем проставления кода, соответствующего содержанию операции.

Бухгалтерия предприятия проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней оправдательным расчетно-платежным документам. При обнаружении ошибки предприятие сообщает об этом в учреждение банка. Приложенные оправдательные документы нумеруются - 1, 2 и т.д. При бухгалтерской обработке выписки из расчетного счета на ее полях проставляются корреспондирующие счета по каждой хозяйственной операции справа от соответствующей суммы и порядковые номера приложенных оправдательных документов - слева.

Денежные средства могут зачисляться на расчетный счет организации от покупателей продукции, работ, услуг; от дебиторов в погашение задолженности; в виде банковского кредита; в виде денежного займа и т.п., а также при сдаче денежной наличности из кассы организации.

Наличные деньги из кассы банк принимает на расчетный счет предприятия по объявлению - письменному приказу владельца счета. Объявление заполняется в одном экземпляре, в нем обязательно указывают источник вносимых денег (выручка за услуги, депонированная заработная плата и др.). На принятые суммы банк выдает квитанцию, которая служит основанием для составления в бухгалтерии расходного кассового ордера и списания денежных средств в кассе.

Некоторые кредитные организации выплачивают организацией вознаграждение за использование средств, которые остаются да расчетных счетах этих организаций. Выплата таких вознаграждений отражается в составе операционных доходов и отражается проводкой:

Дебет 51 Кредит 91-1 - начислен банком процент на остаток по расчетному счету.

Кредитная организация осуществляет списание денежных средств по распоряжению владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством. В бесспорном порядке банк может списать денежные средства по решению суда, по требованию налоговой инспекции об уплате налоговых недоимок и пеней, начисленных по результатам проверки. При недостаточности денежных средств для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Наличные деньги с расчетного счета предприятия на оплату труда, пособий по листкам нетрудоспособности, премий, на командировочные, представительские и хозяйственные расходы, на приобретение горюче-смазочных материалов банк выдает на основании чеков. Денежный чек представляет собой распоряжение предприятия банку выдать указанную сумму наличных денег с его расчетного счета. Предприятие получает чековую книжку в обслуживающем его учреждении банка. В нем указывают сумму, дату выдачи, наименование получателя, а также сведения о назначении полученных сумм (на оплату труда, на хозяйственные, представительские или командировочные расходы и т.д.).

Чеки подписывают лица, которым предоставлено право первой и второй подписи по счету, и скрепляют печатью предприятия. Какие-либо исправления, хотя и оговоренные, в чеках не допускаются. Банк выдает деньги по чеку после проверки подлинности подписей и печати, т. е. их соответствия образцам.

Все операции по списанию денежных средств с расчетного счета банк проводит с согласия владельца или на основании его приказов (документов установленной формы) в календарной последовательности возникновения обязательств.

При этом денежные средства списываются со счета на основании расчетных документов, составленных в соответствии с требованиями Положения ЦБ РФ «О безналичных расчетах в Российской Федерации» от 3 ноября 2002 г. № 2-П, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в г договорах, заключаемых между ЦБ РФ или кредитными организациями и их клиентами. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или электронного платежного документа:

• распоряжение плательщика (клиента или кредитной организации) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

• распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (ОКУД) ОК 011-93 (класс «Унифицированная система банковской документации»). Расчетные документы на бумажном носителе заполняются с помощью пишущих или электронно-вычислительных машин, за исключением чеков, которые заполняются ручками. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного или синего цвета. Оттиск печати и оттиск штампа банка, которые проставляются на расчетных документах, должны быть черного, синего или фиолетового цвета. В расчетных документах не допускаются исправления, помарки, подчистки, а также использование корректирующей жидкости. Расчетные документы действительны к предъявлению в обслуживающую кредитную организацию в течение 10 календарных дней, не считая дня их выписки. Расчетные документы предъявляются в кредитную организацию в количестве, необходимом для всех участников расчетов. При этом все экземпляры расчетного документа должны быть заполнены идентично. Списание денежных средств с расчетных счетов организации отражается по кредиту счета 51 «Расчетные счета». Типовые корреспонденции счетов по списанию денежных средств с расчетного счета предприятия приведены в табл.

При выявлении случаев ошибочного списания (зачисления) денежных средств до выяснения причин в учете производят проводку:

Дебет 76-2 Кредит 51 - отражена сумма, ошибочно списанная с расчетного счета;

Дебет 51 Кредит 76-2 - отражена сумма, ошибочно зачисленная на расчетный счет.

При наличии у организации нескольких расчетных счетов аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. Синтетический учет ведется в журнале ордере № 2. Журнал ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... использованием аккредитивной и инкассовой форм расчетов"// Вестник Высшего Арбитражного Суда Российской Федерации, N 4, 1999 г. В связи с аккредитивной формой расчётов необходимо также отметить следующее. В соответствии с п.2 ст.872, при нарушении условий выполнения аккредитива исполняющим банком, ответственность может быть возложена прямо на исполняющий банк. В данной статье законодатель также ...

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

0 комментариев