ПРИНЦИПЫ ОРГАНИЗАЦИИ ДНЕЖНЫХ РАСЧЕТОВ В РОССИЙСКОЙ ФЕЛЕРАЦИИ

ОРГАНИЗАЦИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЛЕНЕЖНЫХ СРЕЛСТВ в кассе, на расчетных и валютных счетах

ЦЕЛИ И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ НА СПЕЦИАЛЬНЫХ СЧЕТАХ БАНКА

УЧЕТ ОПЕРАЦИЙ ПО ВАЛЮТНЫМ СЧЕТАМ ОРГАНИЗАЦИЙ В БАНКАХ

ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕАСТВ

Определение цели и основных задач аудита, подборка нормативных актов

Определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур по существу

Выражение мнения о достоверности отчетности в части учета денежных средств

АУДИТ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА КАК НАПРАВЛЕНИЕ РАЦИОНАЛИЗАЦИИ УЧЕТНЫХ ПРОЦЕССОВ ОАО «БЛАГОДАРНЕНСКИЙ МУКОМОЛЬНЫЙ ЗАВОД»

Навигация

ЦЕЛИ И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Денежные расчёты

216758

знаков

14

таблиц

4

изображения

2.2. ЦЕЛИ И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия — одна из важнейших характеристик его финансового положения.

Любое предприятие в процессе осуществления текущей финансово-хозяйственной деятельности постоянно вступает в расчетные отношения со своими контрагентами. При этом оно может являться как покупателем, так и продавцом товара (продукции, работ, услуг), что, с одной стороны, подразумевает наличие обязательств по оплате товара поставщику, а с другой – обязательств покупателя перед предприятием в отношении приобретенного товара {продукции, работ, услуг). Кроме того, предприятие связано расчетными отношениями с бюджетом, внебюджетными фондами, прочими структурами, а также с учредителями и работниками предприятия. При этом порядок осуществления расчетов между организацией и ее контрагентами регулируется либо текущим законодательством, либо условиями договора.

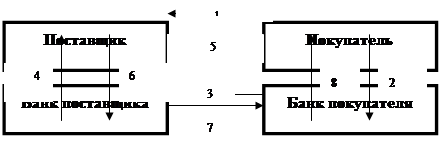

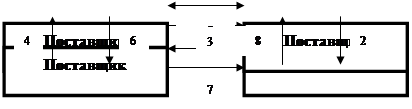

Подавляющее большинство расчетов между предприятиями производится безналичным путем, т. е. путем перечисления денежных средств со счета плательщика на счет кредитора посредством системы корреспондентских счетов между различными банками, а также клиринговых зачетов взаимных требований через расчетные палаты. Безналичные расчеты в условиях рыночной экономики могут осуществляться и с помощью векселей и чеков.

В отличие от платежей наличными, когда денежные средства непосредственно передаются плательщиком получателю, безналичные расчеты осуществляются с помощью различных банковских, расчетных и кредитных операций, замещающих наличные деньги в обороте. Применение безналичных расчетов обеспечивает надежную сохранность денежных средств, снижает расходы на денежное обращение и сокращает потребность в наличных деньгах.

Наличные денежные расчеты в обязательном порядке проводят через кассы предприятий и организаций. Наличные денежные средства, полученные предприятиями в банках, могут расходоваться строго на цели, указанные в чеках. Предприятия могутиметь в своих кассах наличные денежные средства только в пределах лимитов, установленных банками ежегодно по согласованию с руководителями предприятий. При осуществлении расчетов с населением предприятия обязаны применять контрольно-кассовые машины (ККМ).

По сути дела, денежные средства являются необходимым условием функционирования предприятия. Недаром их ассоциируют с кровеносной системой каждой организации. Без денег деятельность прекращается. Всесторонне скоординированная стратегия управления денежными ресурсами предприятия должна обеспечить его платежеспособность. Кроме того, предприятию необходимы определенные запасы резервных денежных средств для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Однако, всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции - и к прямым потерям за счет их обесценивания.

Целью бухгалтерского учета операций с денежными средствами является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств, обеспечение сохранности денежной наличности и денежных документов в кассе.

Перед бухгалтерским учетом в области учета денежных средств и расчетов стоят следующие основные задачи:

• своевременное и правильное проведение необходимых расчетов как путем безналичных перечислений, так и наличными деньгами;

• соблюдение действующих правил использования денежных средств по назначению в соответствии с выделенными лимитами, фондами и сметами;

• правильное и своевременное документальное оформление операций с денежными средствами;

• полное и оперативное отражение в учетных регистрах наличия и движения денежных средств и расчетных операций;

• контроль за наличием и сохранностью денег в кассе, на расчетном и других счетах в банках;

• организация и проведение в установленные сроки инвентаризаций денежных средств и состояния расчетов, изыскание возможностей недопущения возникновения просроченной дебиторской и кредиторской задолженности;

• контроль соблюдения расчетно-платежной дисциплины, своевременности перечисления сумм за материальные ценности, а также средств, полученных в порядке кредитования;

• бесперебойное удовлетворение денежной наличностью потребностей предприятия;

• рациональное вложение свободных денежных средств с целью получения дополнительного дохода от инвестиций.

В соответствии с действующим планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом МФ РФ 31.10.2000г. №94н, для учета денежных средств предназначены следующие счета:

50 — «Касса»;

51 — «Расчетные счета»;

52 — «Валютные счета»;

55 — «Специальные счета в банках»;

57 — «Переводы в пути».

Порядок учета денежных средств определен целым рядом нормативных документов: Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000), и др.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... использованием аккредитивной и инкассовой форм расчетов"// Вестник Высшего Арбитражного Суда Российской Федерации, N 4, 1999 г. В связи с аккредитивной формой расчётов необходимо также отметить следующее. В соответствии с п.2 ст.872, при нарушении условий выполнения аккредитива исполняющим банком, ответственность может быть возложена прямо на исполняющий банк. В данной статье законодатель также ...

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

0 комментариев