ПРИНЦИПЫ ОРГАНИЗАЦИИ ДНЕЖНЫХ РАСЧЕТОВ В РОССИЙСКОЙ ФЕЛЕРАЦИИ

ОРГАНИЗАЦИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЛЕНЕЖНЫХ СРЕЛСТВ в кассе, на расчетных и валютных счетах

ЦЕЛИ И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ НА СПЕЦИАЛЬНЫХ СЧЕТАХ БАНКА

УЧЕТ ОПЕРАЦИЙ ПО ВАЛЮТНЫМ СЧЕТАМ ОРГАНИЗАЦИЙ В БАНКАХ

ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕАСТВ

Определение цели и основных задач аудита, подборка нормативных актов

Определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур по существу

Выражение мнения о достоверности отчетности в части учета денежных средств

АУДИТ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА КАК НАПРАВЛЕНИЕ РАЦИОНАЛИЗАЦИИ УЧЕТНЫХ ПРОЦЕССОВ ОАО «БЛАГОДАРНЕНСКИЙ МУКОМОЛЬНЫЙ ЗАВОД»

Навигация

АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕАСТВ

Денежные расчёты

216758

знаков

14

таблиц

4

изображения

4. АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕАСТВ

4.1. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИИ С ДЕНЕЖНЫМИ СРЕДСТВАМИ

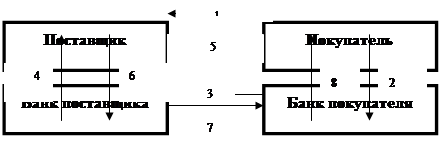

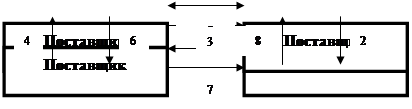

Аудиторская проверка операций с денежными средствами предполагает проверку кассовых, банковских и валютных операций. Если же аудитор считает целесообразным проверить движение денежных потоков организации, то объем проверки несколько увеличивается за счет включения в него расчетных операций, произведенных без использования денежных средств, например, взаимозачеты.

Основная цель аудиторской проверки - формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств действующим в Российской Федерации нормативным документам. Для достижения данной цели необходимо установить законность, достоверность и целесообразность совершения операций с денежными средствами на предприятии, правильность их отражения в учете и отчетности.

В ходе аудита операций с денежными средствами решаются следующие задачи:

- ознакомление с условиями хранения наличных денег, ценных бумаг и других денежных документов в кассе;

- изучение фактического порядка документального оформления операций по приходу и расходу денежных средств, ведения Кассовой книги, учета кассовых операций;

- проверка соблюдения кассовой дисциплины (своевременности и полноты оприходования наличных денег в кассе и возврат, в банк сверхлимитных остатков денежных средств, установленных правил расчетов наличными деньгами с юридическими лицами, порядка выдачи и возврата в кассу подотчетных сумм целевого использования, полученных из банка по чекам денежных средств (в том числе валютных) и др.);

- установление количества открытых в банках рублевых и валютных счетов, определение законности и целесообразности операций по поступлению и списанию средств с банковских счетов предприятия (в том числе валютных), правильности их отражения в учете;

- проверка состояния платежно-расчетной дисциплины.

В процессе аудиторской проверки операций с денежными средствами следует руководствоваться следующими нормативными документами:

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (в ред. Федерального закона от 23.07.98 г. № 123-ФЗ);

- Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. № 119-ФЗ (с изменениями от 14 декабря 2001 г.);

- Закон РФ «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» от 18 июня 1993 г. № 52154.

- Федеральный закон «О внесении изменений в некоторые законодательные акты РФ, затрагивающие вопросы валютного регулирования» от 8 августа 2001 г. № 130-ФЗ;

- Постановление Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности», утвержденное 23 сентября 2002 г. № 696;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом МФ РФ от 29 июля 1998 г. № 34н (в ред. Приказа МФ РФ от 30 декабря 1999 г. № 107н);

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 2000), утвержденное Приказом МФ РФ от 10 января 2000 г. №2н;

- Положение «О безналичных расчетах в Российской Федерации» утв. ЦБ РФ 3 октября 2002 г. № 2-П;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденные Приказом МФ РФ от 31 октября 2000 г. № 94н;

- Порядок ведения кассовых операций в Российской Федерации, утвержденный Письмом ЦБ РФ от 4 октября 1993 г. № 18 (в ред. Письма ЦБ РФ от 26 февраля 1996 г. № 247);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом МФ РФ от 113 июня 1995 г. № 49.

Информационная база, используемая аудитором при проверке денежных операций, включает:

• основные нормативные документы, регулирующие порядок проведения кассовых, банковских и расчетных операций, а также бухгалтерский учет этих операций;

• приказ об учетной политике организации;

• бухгалтерскую отчетность - Бухгалтерский баланс (ф. № 1) и Отчет о движении денежных средств {ф. № 4);

• налоговую отчетность (сведения о рублевых счетах и счетах в иностранной валюте);

• регистры синтетического учета денежных операций: журналы-ордера, ведомости, машинограммы по счетам 50, 51, 52, 55, 57; журналы регистрации приходных и расходных кассовых ордеров, платежных поручений; кассовую книгу; Главную Книгу;

• первичные документы, оформляющие операции с денежными средствами - отчеты кассира с приложенными первичными документами (приходные и расходные кассовые ордера, платежные ведомости, квитанции и др.); чековые денежные книжки; выписки банков по рублевым и валютным счетам с приложенными первичными документами (счета, платежные поручения, платежные требования-поручения, авизо) и др.

По приказу об учетной политике аудитор знакомится:

- с рабочим планом счетов, используемых предприятием отражения в учете операций с денежными средствами;

- применяемой формой бухгалтерского учета и перечнем регистров по учету денежных средств;

- документооборотом (графиком документооборота) первичных документов, связанных с учетом денежных средств;

- перечнем лиц, которым предоставлено право подписи денежных и расчетных документов.

Рассмотрим основные этапы проведения аудиторской проверки, операций с денежными средствами.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... использованием аккредитивной и инкассовой форм расчетов"// Вестник Высшего Арбитражного Суда Российской Федерации, N 4, 1999 г. В связи с аккредитивной формой расчётов необходимо также отметить следующее. В соответствии с п.2 ст.872, при нарушении условий выполнения аккредитива исполняющим банком, ответственность может быть возложена прямо на исполняющий банк. В данной статье законодатель также ...

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

0 комментариев