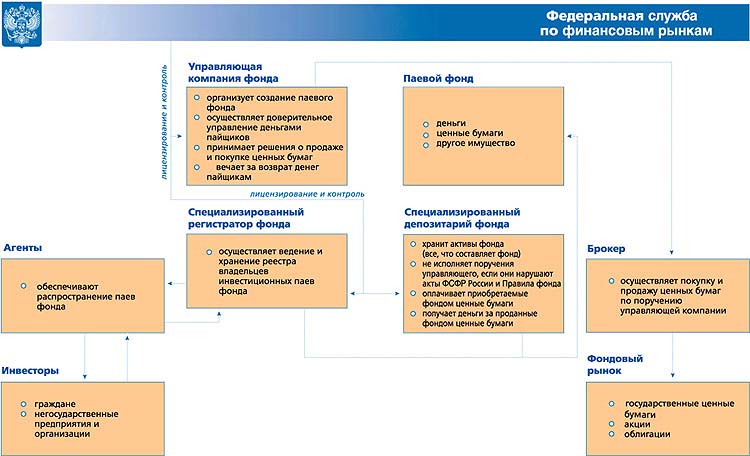

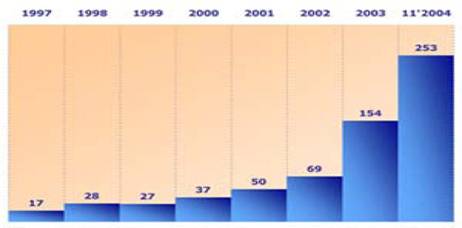

Навигация

1.4 ПИФы для НПФов

Новые правила, утвержденные Постановлением Правительства РФ от 1 февраля 2007 г., разрешают НПФам самостоятельно инвестировать до 50% пенсионных резервов в паи открытых и интервальных фондов, инвестиционные декларации которых соответствуют требованиям к составу и структуре пенсионных резервов. Как следствие, ряд управляющих компаний заявили о готовности создания паевых инвестиционных фондов, предназначенных для размещение пенсионных резервов.

Паевые фонды - замечательный инструмент для размещения средств пенсионных резервов. Прозрачность, ежедневное формирование стоимости пая (в открытых фондах), контроль со стороны специализированного депозитария и ФСФР обеспечивают надежность управления активами и контроль со стороны НПФ. Облегчается бухгалтерский учет, оборот документов и пр., так как в активах фондов будет учитываться не совокупность ценных бумаг и счетов, а единственный актив - паи инвестиционного фонда.

НПФы в свою очередь тоже желанный инвестор для ПИФов. Во-первых, это "длинные" деньги с прогнозируемыми притоками-оттоками. Во-вторых, для привлечения этих инвестиций нет необходимости в создании дорогостоящей инфраструктуры в виде клиентских служб и филиалов, не нужны рекламная кампания в СМИ, колл-центры и прочие расходы, необходимые для работы розничных ПИФов.

Проблемы такого взаимовыгодного сотрудничества были чисто нормативными - требования к размещению активов ПИФов и пенсионных резервов несколько различались, поэтому не каждый ПИФ годился в актив. И, безусловно, традиционным препятствием для совместной работы было требование НПФов обеспечить гарантии если не доходности, то хотя бы сохранности инвестиций [25, с. 45.].

Год 2007-й был не из простых для фондов, размещавших все средства или их часть в акциях. В результате пенсионные накопления, переданные НПФами управляющим компаниям и размещенные по сбалансированным стратегиям, не показали блистательных результатов. Итоги 3 лет управления накоплениями по тем же стратегиям показали хорошую доходность, в 2-3 раза превышающую результаты ВЭБа. Например, по итогам 2006 г. доходность пенсионных накоплений под управлением НПФов составила от 10,5 до 24,4%. Но работа с активами на очень волатильном рынке 2007 г. насторожила пенсионные фонды. Судя по опубликованным данным, большинство УК, использовавших сбалансированную стратегию, управляли пенсионными накоплениями с результатами ниже показателей УК ВЭБ (которая, как известно, имеет право размещать активы лишь в облигациях и депозитах). Ее итог - 5,98% годовых. Реакция многих НПФов в адрес управляющих была примерно следующей: "Вы сработали хуже ВЭБа".

Посмотрим на динамику стоимости паев некоторых "пенсионных" ПИФов:

Альфа-Капитал Фонд пенсионных резервов - 2,06% (с начала формирования); Атон - Фонд пенсионный - 4,7% (с начала формирования); АВК - Фонд пенсионных резервов - 5,21%; Альянс РОСНО Пенсионные резервы - 6,60%; Универ - Фонд страховых и пенсионных резервов - 10,23%.

Фонды УК "Альфа Капитал" и УК "Атон" были запущены в середине года, поэтому их сложно сравнивать с остальными.

ПИФы "Альянс РОСНО Управление Активами", "Универ - Фонд страховых и пенсионных резервов" и "Атон - Фонд сбережений" показали результат, превышающий показатели УК ВЭБ (5,98%) [25, с. 47.].

При этом следует учесть, что переформатирование "старых" ПИФов началось во второй половине 2007 г. после внесения соответствующих изменений в правила фондов, изменения инвестиционной декларации, "перетряски" портфеля и т. п. Фонды облигаций УК "Альянс РОСНО Управление Активами" и УК "Универ" при этом смогли продемонстрировать уверенную стабильность управления - у первой компании мы имеем практически линейную зависимость, следование облигационной стратегии не принесло никаких неожиданностей в качестве управления по сравнению с прогнозируемым, у второй - некоторый взлет стоимости пая в июне-июле, который можно объяснить размещением некоторой части портфеля в акциях.

Идея создания ПИФов под конкретный вид институциональных инвесторов не нова. Еще год назад страховые компании получили возможность вкладывать часть страховых резервов в паи открытых ПИФов. Однако страховщики пока не спешат выводить свои деньги на рынок коллективных инвестиций. Да и управляющие не торопятся создавать специальные ПИФы, соответствующие стандартам размещения страховых денег. Пожалуй, единственным примером этого служит открытый смешанный ПИФ «Страховые инвестиции», созданный УК «Лидер» в конце 2006 года. Как заявила компания, инвестдекларация этого фонда «строго соответствует требованиям к размещению страховых резервов и собственных средств страховых компаний» [5, с. 37].

Участники рынка считают, что паевые фонды для НПФ начнут активно создаваться в ближайшее время. Во всяком случае, представители Федеральной службы по финансовым рынкам (ФСФР) уже заявили, что имеют сведения о нескольких УК, которые готовят к регистрации паевые фонды, инвестиционная декларация которых будет соответствовать стандартам размещения пенсионных средств НПФ.

Многие НПФ проявили интерес к новому инструменту. Спрос есть, будет и предложение.

Скорее всего, по структуре инвестиций «пенсионные» ПИФы будут смешанными, хотя существуют различия по объектам инвестиций для ПИФов смешанных инвестиций и НПФ. Наиболее близкий к данной структуре тип фондов – это фонды смешанных инвестиций. Однако в постановлении 63 (о новых требованиях к размещению пенсионных резервов) перечислены некоторые активы, которые не могут быть включены в состав активов подобных ПИФов смешанных инвестиций. Таким образом, не исключено появление нового вида паевых фондов – «для НПФ» [29, с. 52.].

Никаких изменений в законодательство о паевых фондах с целью зафиксировать новый вид фондов, создаваемый специально под НПФ, вноситься не будет.

В настоящее время требования к составу и структуре активов открытых и интервальных паевых фондов являются более жесткими, чем требования к негосударственным пенсионным фондам. Поэтому в рамках действующих требований к паевым фондам отсутствует какая-либо необходимость нормативно вводить их новую категорию. Управляющие компании смогут, руководствуясь спросом со стороны НПФ, адаптировать под них свои продукты в форме паевых фондов.

Если говорить о выгоде для управляющего и НПФ, то она в данном случае обоюдная. Для фонда это еще один инструмент размещения пенсионных резервов, а для УК - дополнительная возможность привлечь средства в управление и, конечно, дополнительные комиссионные.

Новые правила, утвержденные постановлением правительства РФ от 1 февраля, разрешают НПФ самостоятельно инвестировать до 50% пенсионных резервов в паи открытых и интервальных фондов, инвестиционные декларации которых соответствуют требованиям к составу и структуре пенсионных резервов. Разрешенными объектами для инвестиций являются российские госбумаги, субфедеральные, муниципальные и корпоративные облигации, акции, ипотечные сертификаты участия, паи ПИФов, включая фонды недвижимости, ценные бумаги иностранных государств и международных финансовых организаций, акции и облигации иностранных компаний, паи иностранных фондов, банковские депозиты.

Глава 2. Анализ деятельности ПИФов и пенсионных фондов

Похожие работы

... осуществляют представительную деятельность по обслуживанию ценных бумаг (в том числе приватизационных) доверителя в соответствии с договором поручения, заключенного между доверителем и доверительным обществом. Эффективность деятельности инвестиционных фондов зависит от профессионализма, знаний и умений основной фигуры – управляющего инвестиционным портфелем, менеджеров, персонала фирмы в целом. ...

... фонда изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда). Глава 2. Технология паевых инвестиционных фондов. 2.1. Механизм работы паевого фонда. Контроль за деятельностью управляющей компании Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая ...

... пенсионную систему. В целом, эффективного механизма стимулирования участия в пенсионной системе тех, кто может уйти от налогообложения при обязательном страховании, к сожалению, нет. Рекомендации для России Поскольку российская пенсионная система носит смешанный характер, шанса остаться совсем без пенсии у граждан России нет. В этом преимущество российской системы перед, например. казахской. ...

... характеризуются тем, что их паи можно купить только при формировании фонда, а погасить лишь по окончании срока действия договора доверительного управления. Рассмотрим особенности закрытых паевых инвестиционных фондов (ЗПИФ). Среди основных особенностей необходимо отметить долгосрочный характер инвестирования средств (в соответствии с законодательством – не менее одного года и не более пятнадцати ...

0 комментариев