Навигация

Работа негосударственных пенсионных фондов России по обеспечению социальной защиты населения страны

84756

знаков

4

таблицы

5

изображений

2.1 Работа негосударственных пенсионных фондов России по обеспечению социальной защиты населения страны

Современная российская государственная пенсионная система не в состоянии предоставить отечественным пенсионерам достаточный уровень социальной защиты. Трудовые пенсии в настоящее время возмещают только четверть предыдущего заработка граждан России, тогда как Международной организацией труда был установлен минимальный критерий замещения пенсией заработка трудящегося в размере 40%. Это означает, что пенсия не решает задачу компенсации работнику утраченного заработка при наступлении пенсионных событий, хотя она и формировалась за счет недоплаченной ему работодателем оплаты труда, которая направлялась на страховые взносы в Пенсионный фонд РФ [3, с. 160].

По этому поводу бывший председатель правления Пенсионного фонда РФ М.Ю. Зурабов заявлял: «Правительство абсолютно не склонно рассматривать систему негосударственного пенсионного обеспечения в качестве какой-то дополнительной структуры, отделенной от государственной системы и сосуществующей как бы параллельно с ней. В принципе государство могло бы, конечно, обеспечить требуемый пенсионный потолок, но это неизбежно повлечет за собой дальнейшее увеличение налоговой нагрузки на бизнес. Поэтому недостающие средства для покрытия потребностей российских пенсионеров придется "добирать", используя именно механизмы и возможности негосударственного пенсионного обеспечения, которое в данных обстоятельствах никак не может быть альтернативой государственной пенсионной системе». С позиции правительства, дополнительная негосударственная пенсия должна решать задачу материального обеспечения российских пенсионеров, позволяя сокращать разрыв между необходимым и фактически сложившимся уровнем пенсионного обеспечения в нашей стране. Ведь, как показывают данные социологических опросов ВЦИОМ, в 2006 г. разрыв между минимально необходимым для граждан размером пенсии и ее фактической величиной составил 2,3 раза (опрошенные пенсионеры минимально необходимую величину пенсии определили в среднем в 7 148 р. при фактическом размере получаемой пенсии 3 053 р.). При этом за предыдущие три года данный показатель изменился незначительно — в 2003 г. он составлял 2,5 раза.

Но смогут ли негосударственные пенсионные фонды (НПФ) решить задачу, возлагаемую на них реформаторами отечественной пенсионной системы? Рассмотрим результаты деятельности таких фондов в России с начала текущего столетия.

Система негосударственного пенсионного обеспечения — динамично развивающийся сектор финансового рынка России. За последние пять лет стоимость собственного имущества НПФ увеличилась в 11,4 раза, пенсионные резервы — в 12,0 раза, численность получателей негосударственной пенсии — в 2,6 раза, общая сумма пенсионных выплат — в 10,1 раза, количество участников НПФ — в 1,6 раза (табл. 1). При этом общее число НПФ возросло незначительно — на 2,4%. Рост этот сопровождался естественным процессом закрытия одних и открытием других фондов. Подавляющее большинство НПФ расположены в г. Москве — на начало 2007 г. число московских фондов составило 126, или 49,2% их общего количества [3, с. 163].

Таблица 1

Динамика показателей деятельности НПФ России в 2001-2006 гг.[1]

| Показатель | Год | ||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2006 к 2001, % | |

| Количество НПФ | 250 | 256 | 272 | 270 | 261 | 256 | 102,4 |

| Стоимость собственного имущества, млн.руб. | 45103 | 63667 | 97255 | 215804 | 344346 | 514785 | 1141,1 |

| Имущество, предназначенное для обеспечения уставной деятельности | 10328 | 10314 | 27134 | 42472 | 59640 | 91387 | 884,8 |

| Пенсионные резервы | 33640 | 51417 | 67307 | 169792 | 277365 | 405229 | 1204,6 |

| Инвестиции НПФ, млн.руб. | 39281 | 60111 | 92642 | ||||

| Количество участников, тыс.чел. | 3953 | 4444 | 5042 | 5531 | 6059 | 6421 | 162,4 |

| Получатели негосударственных пенсий | 331 | 351 | 419 | 501 | 705 | 865 | 261,3 |

| Общая сумма пенсионных выплат, млн.руб. | 1025 | 1988 | 2431 | 4961 | 7558 | 10317 | 1006,5 |

| Среднемесячный размер негосударственной пенсии, руб. | 258,1 | 472,0 | 483,5 | 825,2 | 893,4 | 993,4 | 384,9 |

Доверие населения страны к такому финансовому институту, как НПФ, неуклонно повышается — к началу 2007 г. в НПФ были застрахованы уже более 6 млн чел., что составляет 9,5% трудящегося населения России. В данной связи можно отметить определенные успехи проводимой пенсионной реформы, ставящей задачу повышения уровня материального обеспечения пенсионеров за счет увеличения доли негосударственной составляющей. Тем более, что уровень государственного пенсионного обеспечения в текущем столетии вырос незначительно, тогда как средний размер негосударственной пенсии за рассматриваемый период изменился в большей мере и в 2006 г. достиг уже 993,4 р.

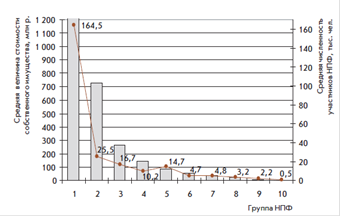

Существует непосредственная связь между стоимостью собственного имущества НПФ и численностью его участников. Нами проведено распределение НПФ по децильным группам исходя из средней величины стоимости собственного имущества, которая сопоставлена со средней численностью участников НПФ данной группы (рис. 2). Прослеживается прямая зависимость между рассматриваемыми показателями: чем большее количество участников привлечено в фонд, тем больше стоимость имущества данного НПФ: в первой группе НПФ при средней численности участников 164,5 тыс. чел. каждый фонд имеет собственного имущества в среднем на 18 450,3 млн р., тогда как в десятой группе НПФ, при средней численности участников около 0,5 тыс. чел., каждый фонд имеет собственного имущества только на сумму 1,5 млн р.

Рисунок 2. Взаимосвязь средней величины стоимости собственного имущества НПФ и средней численности участников НПФ в 2006 г. (составлено по данным Федеральной службы по финансовым рынкам)

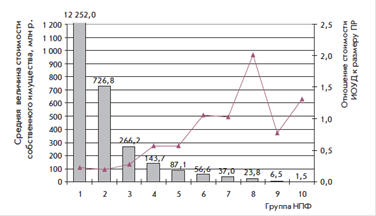

Сопоставляя в тех же самых децильных группах НПФ среднюю величину стоимости их собственного имущества с отношением стоимости имущества, предназначенного для обеспечения уставной деятельности (ИОУД), к размеру пенсионных резервов (ПР), по методике, предложенной В.Ю. Михальчук, мы уже не наблюдаем прямой зависимости между двумя указанными показателями. Из рис. 3 видно, что наименьшее отношение стоимости ИОУД к размеру ПР характерно для первой—третьей групп, где оно не превышает 0,50. А самый низкий уровень данного показателя приходится на вторую группу НПФ, в которой он составляет 0,19 [4, с. 62].

Рисунок 3. Взаимосвязь отношения стоимости имущества, предназначенного для обеспечения уставной деятельности фондов, к размеру пенсионных резервов и средней величины стоимости собственного имущества НПФ в 2006 г. (составлено по данным Федеральной службы по финансовым рынкам)

Качество работы НПФ во многом зависит от рациональности управления собственными ресурсами. НПФ — лидеры, относящиеся к первым пяти группам, а также близкие к ним по величине рассматриваемого показателя НПФ девятой группы демонстрируют эффективное управление собственным имуществом: они в основном стараются разместить поступившие финансовые ресурсы в пенсионные резервы с тем, чтобы направлять их на инвестиционные цели, а не использовать на осуществление текущей деятельности фонда. Для НПФ данных шести групп характерно превышение размера ПР над стоимостью ИОУД, чаще всего в 2 раза, тогда как НПФ, входящие в шестую—восьмую и десятую группы, имеют превышение стоимости ИОУД над размером ПР, и в НПФ восьмой группы данный показатель достигает 2,01. Превышение стоимости ИОУД над размером ПР свидетельствует о нерациональной финансовой политике НПФ, которые либо недавно появились в системе негосударственного пенсионного обеспечения и до сих пор в ней не освоились, либо проводят излишне осторожную инвестиционную политику. В восьмой, наименее экономически эффективной, группе велика доля региональных НПФ, большинство из которых еще не производили пенсионные выплаты застрахованным в них лицам. Стоимость собственного имущества в данной группе варьирует в интервале 11,4-31,7 млн р., и большая часть его не направляется НПФ в пенсионные резервы, а остается в их текущем управлении.

В 2006 г., по сравнению с 2005 г., была существенно снижена дифференциация между российскими НПФ по способу управления своими активами. В 2005 г. отношение стоимости ИОУД к размеру ПР по децильным группам варьировало в интервале 0,20-4,47 [16, с. 84].

Несмотря на все указанные ранее положительные тенденции развития системы негосударственного пенсионного обеспечения России, НПФ все еще не стали всеобщим инструментом добровольного пенсионного страхования граждан страны, как это предусмотрено Программой пенсионной реформы Российской Федерации 1998 г. Участниками НПФ являются только 4% населения страны, совокупные активы НПФ составляют лишь четверть годового бюджета Пенсионного фонда РФ. К концу 2008 г. объем пенсионных накоплений по обязательному пенсионному страхованию должен превысить общую сумму активов всех НПФ России. Существует немало проблем, сдерживающих расширение деятельности российских НПФ. Основными из них являются следующие:

- неэффективная система налогообложения в сфере негосударственного пенсионного обеспечения;

- недостаточное количество объектов инвестирования пенсионных резервов;

- невысокий уровень доходов граждан России;

- низкая страховая культура населения;

- отсутствие необходимой информации о функционировании системы негосударственного пенсионного обеспечения.

Только проведение целенаправленной государственной политики по осуществлению пенсионной реформы создаст условия для решения перечисленных проблем и позволит системе негосударственного пенсионного страхования занять то место, которое ей отводится российской программой пенсионной реформы: стать компенсатором невысокой государственной пенсионной страховки.

Достаточно небольшие усилия требуются для разрешения проблемы недостатка информации о функционировании негосударственной пенсионной системы страны и ее возможностях по страхованию российских граждан от пенсионных рисков. Действительно, НПФ имеют в нашей стране гораздо меньшую рекламную поддержку в СМИ, чем такие финансовые институты, как коммерческие банки и страховые компании. Данную проблему отмечают многие специалисты. П. Клочков считает, что «причины пассивности застрахованных лиц известны. Это неподготовленность людей к пониманию институтов пенсионного страхования: недоверие к деятельности негосударственных компаний... информационный вакуум для населения в этой проблеме».

Восполнить недостаток информации о функционировании системы негосударственного пенсионного обеспечения можно путем осуществления активной согласованной политики НПФ и органов государственной власти. Государству выгодно перенесение части пенсионных рисков российских граждан из системы государственного социального страхования в частную сферу, поэтому органы государственной власти должны проводить работу по пропаганде дополнительного пенсионного страхования, разъясняя населению принципы и выгоды данного института. В этой связи вполне возможно софинансирование из средств НПФ и бюджетных источников информационно-разъяснительных программ в средствах массовой информации, пропагандирующих выгоды заключения договоров о дополнительном пенсионном обеспечении с НПФ.

Похожие работы

... осуществляют представительную деятельность по обслуживанию ценных бумаг (в том числе приватизационных) доверителя в соответствии с договором поручения, заключенного между доверителем и доверительным обществом. Эффективность деятельности инвестиционных фондов зависит от профессионализма, знаний и умений основной фигуры – управляющего инвестиционным портфелем, менеджеров, персонала фирмы в целом. ...

... фонда изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда). Глава 2. Технология паевых инвестиционных фондов. 2.1. Механизм работы паевого фонда. Контроль за деятельностью управляющей компании Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая ...

... пенсионную систему. В целом, эффективного механизма стимулирования участия в пенсионной системе тех, кто может уйти от налогообложения при обязательном страховании, к сожалению, нет. Рекомендации для России Поскольку российская пенсионная система носит смешанный характер, шанса остаться совсем без пенсии у граждан России нет. В этом преимущество российской системы перед, например. казахской. ...

... характеризуются тем, что их паи можно купить только при формировании фонда, а погасить лишь по окончании срока действия договора доверительного управления. Рассмотрим особенности закрытых паевых инвестиционных фондов (ЗПИФ). Среди основных особенностей необходимо отметить долгосрочный характер инвестирования средств (в соответствии с законодательством – не менее одного года и не более пятнадцати ...

0 комментариев