Навигация

Дивидендная политика предприятия

41059

знаков

2

таблицы

2

изображения

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Московский государственный индустриальный университет

Г О У М Г И У

Курсовая работа

по дисциплине "Финансовый менеджмент"

на тему

"Дивидендная политика предприятия"

Группа Ж06Э22П

Курс 4 Семестр 7

Студент ____________ Зимина Т.Ю.

(подпись) (Фамилия И.О)

Дата " 17 " декабря 2009 г.

Оценка работы ________________

Преподаватель ____________ Терещенко В.Е.

(уч.степень) (Фамилия И.О)

МОСКВА 2009 г.

Содержание

Аннотация

Введение

1. Теория дивидендной политики

2. Типы дивидендной политики

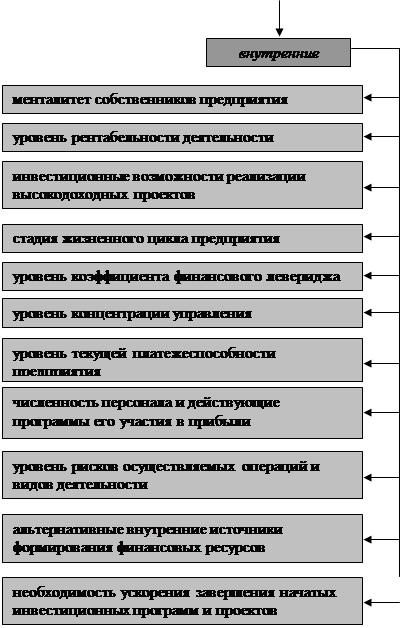

3. Факторы, определяющие дивидендную политику

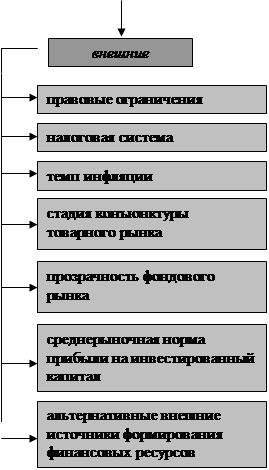

3.1. Внешние факторы

3.2. Внутренние факторы

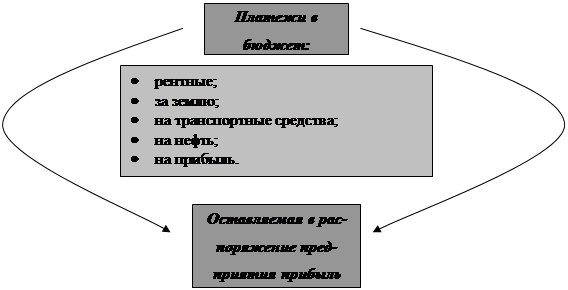

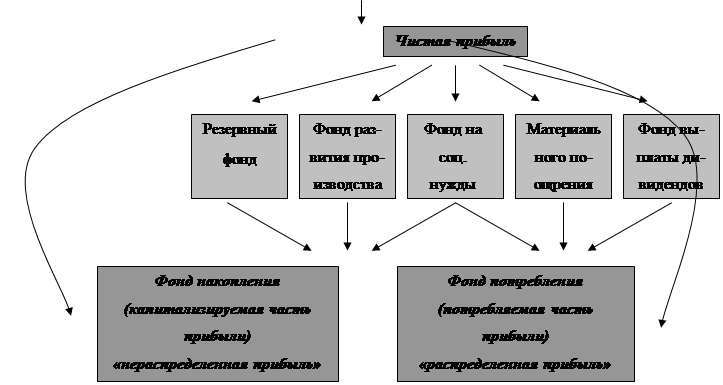

4. Виды дивидендных выплат и их источники их выплаты

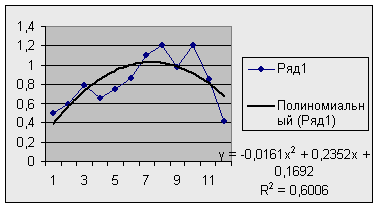

5. Практическая часть

Заключение

Список используемой литературы

АННОТАЦИЯ

Данная курсовая работа представляет собой краткий анализ теоретических аспектов дивидендной политики. Актуальность данной темы продиктована тем, что основной целью предприятия, помимо получения прибыли, является максимальное увеличение благосостояния его владельцев, или иначе – увеличение рыночной стоимости предприятия. Грамотно подобранная (при помощи теоретических выкладок и практических расчетов) дивидендная политика оптимизирует деятельность предприятия.

Ключевые понятия и используемые термины:

Дивиденд – стоимость активов акционерного общества, распределяемых среди держателей акций пропорционально числу их акций в счет чистой прибыли отчетного периода. Обычно сумма дивидендов не превышает суммы чистой прибыли за данный период.

Дивидендная политика — политика компании в отношении выплаты дивидендов своим акционерам при неизменных решениях компании, касающихся вопросов инвестиций и займов.

Эмитент — организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности

Акционерное общество - общество, учреждаемое и действующее в соответствии с уставом, которым определяется размер уставного капитала, разделенного на определенное количество акций одинаковой номинальной стоимости. Акционеры не отвечают по обязательствам акционерного общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций, в т.ч. и неоплаченных на данный момент.

Акция – определенная часть, выраженная суммой денег, на которые подразделяется уставный капитал акционерного общества. Оформление – в виде записи на счетах с выдачей сертификата о типах, количестве и номинальной стоимости акций, принадлежащих данному владельцу, или в виде ценной бумаги на каждую отдельную акцию. Такие акции легче продавать и покупать на вторичном фондовом рынке. По характеру распоряжения ими акции подразделяются на именные и предъявительские. По законодательству Российской Федерации возможен выпуск только именных акций.

Акция обыкновенная – категория акций, дающая право голоса на собрании акционеров. Дивиденды по ним выплачиваются в зависимости от фактических результатов хозяйственной деятельности.

Акции привилегированные – дают право на:

получение гарантированного размера дивидендов;

привилегии при распределении активов акционерного общества;

возможную обратимость в обыкновенные акции;

возможность выкупа их акционерным обществом.

Дают одну или несколько названных привилегий, которые указываются при их выпуске.

Кумулятивная привилегированная акция - акция, которая гарантируют дивиденды даже в случае пропуска их выплат: доход, недополученный держателями акций в бесприбыльном для компании году, компенсируется им в последующие годы.

Миноритарный акционер - лицо, владеющее менее чем 2 % от голосующих акций) и (или) институциональных инвесторов (юридические лица, выступающее в роли держателя денежных средств (в виде взносов, паев) и осуществляющее их вложение в ценные бумаги, недвижимое имущество с целью извлечения прибыли.

Реинвестирование - дополнительное вложение собственного или иностранного капитала в экономику в форме наращивания ранее вложенных инвестиций за счет полученных от них доходов или прибыли.

Иррелевантность — логическая независимость реакций от стимулов.

Коэффициент квоты собственника - отношение (в процентном выражении) совокупных обязательств, по которым начисляются проценты, к собственному капиталу.

ВВЕДЕНИЕ

Содержание дивидендной политики и проблемы ее разработки требуют выявления природы дивидендов. Приобретая акцию предприятия и становясь, таким образом, его совладельцем, обладатель денежного капитала рассчитывает получить не только требуемую ставку доходности, но и премии, реализуя своеобразный предпринимательский доход. Его размер зависит от многих факторов: компетентности управляющих, рискованности выбранной для вложений сферы деятельности, экономической конъюнктуры и т.п. В отличие от процента (например, по депозиту в банке или облигациям с фиксированной ставкой дохода) размер дивиденда заранее неизвестен. Поэтому, вкладывая деньги в обыкновенные акции, акционер подвергается известному риску, но при нормальном ходе дел на предприятии вознаграждается за это повышенным доходом. Пир этом если ставка дивиденда не превышает уровень инфляции, он выполняет ту же функцию, что и процент в сберегательном банке.

Вкладывая свои средства в акции, их собственник откладывает свое потребление, что является важным обстоятельством для балансирования потребительского рынка. Дивиденд в этом смысле - средство стимулирования распределения личного потребления во времени. Фактор времени необходимо учесть и в более общем виде: независимо от инфляции ситуация в экономике не остается неизменной, поэтому одна и та же сумма денег с течением времени становится не равной себе. Через разные виды процента это противоречие разрешается.

Дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на положение компании на рынке капитала, в частности на динамику цены его акций. Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: часть прибыли выплачивается в качестве дивидендов, а оставшаяся часть реинвестируется в активы компании. Так как реинвестируемая часть прибыли является внутренним источником финансирования деятельности компании, дивидендная политика весьма существенно влияет на привлекаемые компанией внешние источники финансирования.

Реинвестирование прибыли более приемлемая и относительно дешевая форма финансирования компании, расширяющей свою деятельность. В этом состоит одна из причин ее широкого распространения. Так, проведенное британскими учеными исследование деятельности в послевоенное время 402 компаний, действующих в сфере производства, строительства и транспорта, зарегистрированных на Лондонской бирже, показало, что новые инновационные проекты на 91% осуществлялись за счет реинвестирования прибыли.

Реинвестирование прибыли позволяет избежать дополнительных расходов, имеющих место, в частности, при выпуске новых акций. Другим существенным преимуществом является сохранение сложившейся системы контроля над деятельностью компании со стороны ее владельцев. В этом случае количество акционеров практически не меняется.

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

Влияет ли величина дивидендов на изменение совокупного богатства акционеров?

Если величина дивидендов влияет на изменение совокупного капитала, то какой должна быть их оптимальная величина?

Целью работы является исследование понятия дивидендной политики в организации, ее видов и влияния на финансовые результаты деятельности.

Поставленная цель конкретизируется рядом задач:

1) исследовать понятие дивидендной политики в организации;

2) изучить основные виды дивидендной политики в организации;

3) изучить влияние дивидендной политики на финансово- хозяйственную деятельность предприятия.

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев