Навигация

3.2 Внутренние факторы

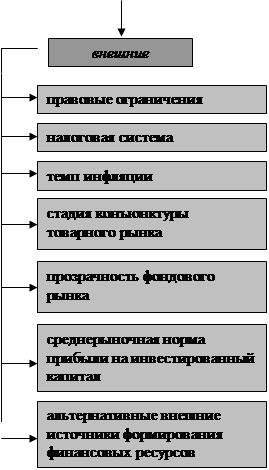

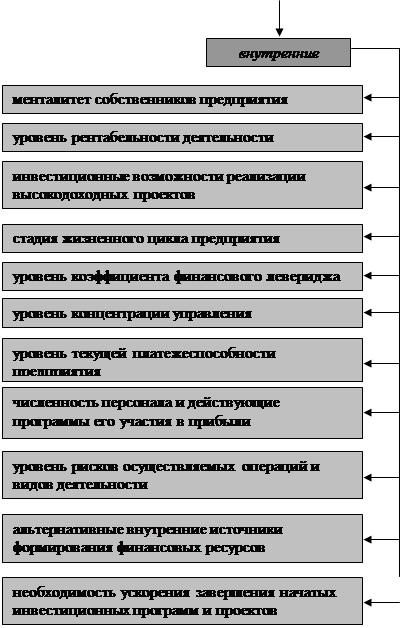

Четвертая группа связана с тем, как руководство акционерного общества представляет себе потребности собственников относительно ставки дивидендов. Факторы данной группы субъективны, так как связаны, прежде всего, с мнением менеджеров. Первым фактором следует считать состав акционеров предприятия. Так, если большая часть акций сосредоточена в руках миноритарных акционеров, то наиболее вероятно, что менеджмент будет ориентироваться на выплату высоких дивидендов. Если же предприятие контролирует небольшая группа физических лиц, занимающих в нем руководящие посты, то наиболее вероятен сценарий отказа от значительных дивидендных выплат в пользу реинвестирования прибыли.

Вторым фактором этой группы можно считать мнение руководства о прочности своего положения во главе акционерного общества. В случае если менеджеры видят высокую вероятность недружественного поглощения своей компании другим акционерным обществом, то вполне возможен вариант, когда руководство поставит свои групповые интересы над интересами остальных собственников и постарается снизить инвестиционную привлекательность предприятия, воздерживаясь от распределения прибыли в виде дивидендов

В пятую группу также входят внутрифирменные факторы, однако в отличие от предыдущей группы механизм их воздействия на дивидендную политику более прозрачен. Первым выступает наличие инвестиционных возможностей. Если руководство предприятия имеет возможность вложить средства в инвестиционный проект, ожидаемая доходность которого превышает рентабельность активов предприятия, а риск сопоставим, при этом финансирование за счет нераспределенной прибыли будет дешевле, чем за счет других источников, то совет директоров снизит дивидендные выплаты в пользу реинвестирования прибыли.

Наиболее важным фактором в данной группе является структура капитала акционерного общества. На то есть две причины: во-первых, его воздействие на показатели дивидендной политики можно оценить количественно; во-вторых, он относительно легко поддается регулированию со стороны менеджмента.

Механизм реализации влияния структуры капитала корпорации на ее политику дивидендных выплат разработан американскими учеными Ченгом Ф. Ли и Джозефом И. Финнерти при детализации расчета чистой прибыли в расчете на одну акцию. Данный показатель наряду с размером дивиденда, приходящегося на одну акцию, доходностью акции и отношением выплаченных дивидендов к чистой прибыли, выступает одной из главных характеристик дивидендной политики, а также применяется при расчете коэффициента ценности акции (отношения рыночной стоимости обыкновенной акции к чистой прибыли, приходящейся на нее). Структуру капитала акционерного общества, в свою очередь, отражает коэффициент «квоты собственника», составляющий отношение долговых обязательств корпорации к ее акционерному капиталу. В российской практике он более известен как коэффициент финансовой активности. Показатель характеризует степень зависимости предприятия от заемных источников финансирования:

![]() (3)

(3)

где ![]() - коэффициент квоты собственника

- коэффициент квоты собственника

![]() - долговые обязательства предприятия

- долговые обязательства предприятия

![]() - стоимость активов предприятия

- стоимость активов предприятия

![]() - акционерный капитал предприятия

- акционерный капитал предприятия

Коэффициент позволяет проиллюстрировать влияние структуры капитала акционерного общества на его дивидендную политику, но для количественной оценки этого влияния в формулу (2) следует внести изменение. В знаменателе отношения ![]() совокупный акционерный капитал следует уменьшить на ту его часть, которая сформирована за счет эмиссии привилегированных акций. Причиной тому является специфика привилегированных акций.

совокупный акционерный капитал следует уменьшить на ту его часть, которая сформирована за счет эмиссии привилегированных акций. Причиной тому является специфика привилегированных акций.

С одной стороны, данная разновидность акций представляет собой долевые ценные бумаги, отличающиеся от обыкновенных акций предоставляемыми владельцам правами, — это позиция бухгалтерского учета. Наиболее наглядно, как в России, так и за рубежом, она проявляется при отражении уставного капитала в бухгалтерском балансе в одном разделе как в части, сформированной из обыкновенных, так и из привилегированных акций. Стоит также отметить, что в соответствии со стандартами бухгалтерского учета США в разделе «Капитал» бухгалтерского баланса отдельно показаны и обыкновенные, и привилегированные акции, тогда как по отечественным стандартам — только совокупный уставный капитал (строка 410 в третьем разделе бухгалтерского баланса).

В странах с развитой рыночной экономикой теоретики и практики финансового менеджмента в большинстве своем придерживаются другой точки зрения на привилегированные акции. Согласно ей эта ценная бумага представляет собой смешанный или гибридный тип — акцию по форме, которая по содержанию подобна долгосрочному долговому обязательству. Некоторое сходство с облигациями заключается в том, что привилегированная акция с высокой вероятностью будет генерировать периодические дивидендные выплаты. Теоретически руководство акционерного общества может иногда отказываться от этих выплат, но на практике чаще всего предпочитает этого не делать из-за возможных негативных для него последствий, связанных с получением в этом случае дополнительных прав владельцами привилегированных акций.

Таким образом, нельзя говорить, что привилегированные акции способствуют уменьшению плеча финансового рычага, но и достаточных оснований для отнесения их к долговым обязательствам нет. Поэтому коэффициенту «квоты собственника», по крайней мере, при анализе дивидендной политики следует придать следующий вид:

![]() (4)

(4)

Где ![]() - модифицированный коэффициент квоты собственника

- модифицированный коэффициент квоты собственника

![]() — часть акционерного капитала, образованная привилегированными акциями

— часть акционерного капитала, образованная привилегированными акциями

![]() - часть акционерного капитала, образованная обыкновенными акциями

- часть акционерного капитала, образованная обыкновенными акциями

Поскольку что из коэффициента «квоты собственника» исключено влияние привилегированных акций, для дальнейшей иллюстрации связи дивидендной политики акционерного общества со структурой его капитала воспользуемся формулой чистой прибыли за вычетом сумм дивидендов по привилегированным акциям, начисленных за отчетный период. Ниже представлен расчет данного показателя:

![]() (5)

(5)

![]() — чистая прибыль за вычетом сумм дивидендов по привилегированным акциям, начисленных за отчетный период;

— чистая прибыль за вычетом сумм дивидендов по привилегированным акциям, начисленных за отчетный период;

![]() — чистая прибыль до вычета процентов и налогов (earnings before interest and taxes);

— чистая прибыль до вычета процентов и налогов (earnings before interest and taxes);

![]() — ставка платежей по долговым обязательствам предприятия (отношение процентных платежей к долговым обязательствам);

— ставка платежей по долговым обязательствам предприятия (отношение процентных платежей к долговым обязательствам);

![]() — ставка налога на прибыль предприятия;

— ставка налога на прибыль предприятия;

![]() — доля прибыли, направляемая на выплату дивидендов по привилегированным акциям.

— доля прибыли, направляемая на выплату дивидендов по привилегированным акциям.

Далее приведем формулу (5) к виду чистой прибыли в расчете на одну обыкновенную акцию (формула 6) и выделим в ней коэффициент рентабельности активов, заменив чистую прибыль до вычета процентов и налогов произведением указанного коэффициента и стоимостной оценки активов:

(6)

(6)

где![]() — чистая прибыль на одну обыкновенную акцию;

— чистая прибыль на одну обыкновенную акцию;

![]() — коэффициент рентабельности активов (return of assets);

— коэффициент рентабельности активов (return of assets);

![]() — количество обыкновенных акций.

— количество обыкновенных акций.

В числителе полученной формулы вынесем за скобки множитель ![]() и заменим

и заменим ![]() отношением стоимости части акционерного капитала, образованной обыкновенными акциями к номинальной стоимости этой акции.

отношением стоимости части акционерного капитала, образованной обыкновенными акциями к номинальной стоимости этой акции.

(7)

(7)

Где ![]() — номинальная стоимость обыкновенной акции.

— номинальная стоимость обыкновенной акции.

Следующим шагом будет выделение в формуле (6) коэффициента «квоты собственника».

(8)

(8)

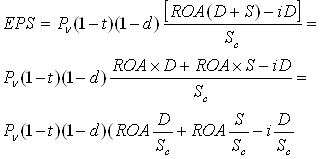

Таким образом, формула (8) свидетельствует о присутствии связи между структурой капитала акционерного общества с одним из основополагающих показателей, характеризующих дивидендную политику. Размер чистой прибыли на одну обыкновенную акцию относительно прошедших периодов и аналогичных показателей конкурирующих предприятий прямо пропорционален потенциалу дивидендных выплат акционерного общества. Для того чтобы более наглядно представить механизм влияния структуры капитала на дивидендную политику и адекватно его трактовать, произведем преобразование формулы ![]() :

:

(9)

(9)

Выражение (9) представляет собой модель для факторного анализа EPS, которая позволяет выделить следующую зависимость: если рентабельность активов больше процентной ставки по долговым обязательствам, то рост коэффициента «квоты собственника» ведет к росту чистой прибыли на одну обыкновенную акцию, и наоборот. Таким образом, задачу увеличения EPS предприятие может успешно решать не только за счет наращивания объема долговых обязательств, но и привлекая средства по низким относительно рентабельности активов ставкам. Здесь необходимо отметить, что, вне всякого сомнения, наиболее эффективный способ достигнуть значительного роста EPS в короткие сроки состоит в увеличении заемного капитала. Однако этот путь может привести к конфликту интересов кредиторов и собственников компании, особенно если возникшие ранее долговые обязательства не имеют приоритета относительно более поздних. Поскольку в данном случае на активы предприятия претендует растущее число кредиторов, находящихся в невыгодном положении по отношению к акционерам, рыночная стоимость долгов этой компании снизится, что повлечет затруднения с привлечением займов в будущем.

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев