Навигация

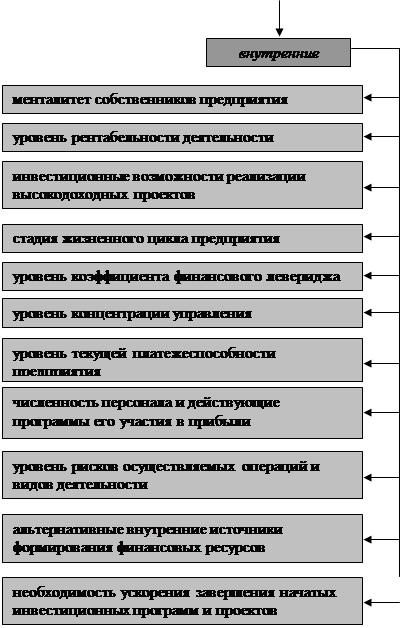

3.1 Внешние факторы

Факторы первой подгруппы объективны, поскольку влияют на все предприятия, либо на строго определенную их категорию. Эти факторы можно разделить на две подгруппы: к первой относятся условия, при которых дивиденды могут быть объявлены, ко второй — требования, регламентирующие источники, форму и процедуру их выплаты.

В России источником таких ограничений является Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ. Согласно указанному нормативному акту акционерное общество не вправе принимать решение о выплате дивидендов, если выполняется одно из следующих условий:

- не произведена полная оплата уставного капитала предприятия

- не выкуплены акции, которые акционерное общество обязалось выкупить у акционеров по их требованию

- если на день принятия решения о выплате дивидендов акционерное общество отвечает признакам банкротства или данные признаки появятся в результате выплаты дивидендов

- если на день принятия такого решения стоимость чистых активов меньше уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера после выплаты дивидендов. Тем самым объявление дивидендов запрещено, если выполняется либо в результате выплаты будет выполняться следующее неравенство:

![]() (2)

(2)

где ![]() — стоимость чистых активов акционерного общества;

— стоимость чистых активов акционерного общества;![]()

![]() — уставный капитал акционерного общества;

— уставный капитал акционерного общества;

![]() — резервный фонд акционерного общества;

— резервный фонд акционерного общества;

![]() — ликвидационная стоимость привилегированных акций;

— ликвидационная стоимость привилегированных акций;

![]() — номинальная стоимость привилегированных акций.

— номинальная стоимость привилегированных акций.

Помимо перечисленных выше условий запрещено объявлять дивиденды:

- по обыкновенным акциям и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полном размере дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, размер дивиденда по которым оговорен в уставе общества;

- по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов.

Требования, ограничивающие способность компании объявлять дивиденды, в основном касаются платежеспособности и финансовой устойчивости. Таким способом законодательство уравновешивает преимущества владельцев обыкновенных акций, которыми они обладают, перед кредиторами и владельцами привилегированных акций при распределении прибыли и препятствует умышленному или непреднамеренному уменьшению минимальных размеров имущества предприятия.

Рассмотрение второй подгруппы законодательных ограничений следует начать с требований к форме и источникам дивидендных выплат. Согласно п. 1 ст. 42 Федерального закона «Об акционерных обществах» дивиденды выплачиваются из чистой прибыли общества после налогообложения, определяемой по данным бухгалтерской отчетности. Дополнительным источником дивидендных выплат для привилегированных акций являются специальные фонды, ранее сформированные для этих целей. Выплаты, как правило, осуществляются денежными средствами, однако уставом предприятия может быть предусмотрена выплата дивидендов иным имуществом — прежде всего акциями эмитента. В последние годы крупные отечественные компании стараются придерживаться высоких стандартов корпоративного поведения, которые предполагают предсказуемость дивидендных выплат, поэтому доля прибыли, направляемая ими на выплату дивидендов, фиксируется в меморандумах о дивидендной политике либо кодексах корпоративного поведения.

Вторая группа факторов включает в себя требования двусторонних соглашений, заключенных акционерным обществом, и односторонних обязательств, которые оно на себя возложило. Они объективны, носят как ограничивающий, так и стимулирующий характер, но предприятие имеет возможность не заключать соответствующие договоры и не брать на себя указанные обязательства. Например, за рубежом распространена практика ограничения дивидендных выплат заемщика при получении им ссуды. В целях предоставления гарантий обслуживания долга, заемщик заключает соглашение, в котором оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо определенное значение финансовых коэффициентов, до достижения которого дивидендные выплаты не производятся.

К данной группе следует относить такой фактор, как соответствие акций предприятия критериям допуска к торговле на крупных фондовых биржах. Одним из условий является отсутствие на протяжении длительного времени фактов снижения акционерным обществом дивидендных выплат.

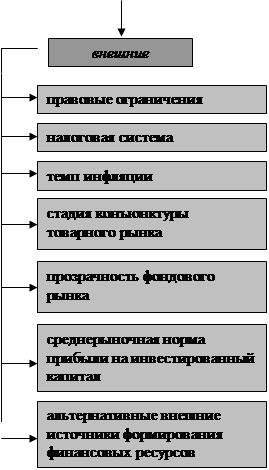

В третью группу входят макроэкономические факторы, влияющие на дивидендную политику предприятия. Среди основных — инфляция и налогообложение дивидендных выплат. Высокие темпы инфляции формируют склонность акционеров к получению дивидендов в денежной форме, чем более высокого дохода от прироста капитала. При этом руководство компании не стремится выплачивать дивиденды. Это объясняется увеличением потребности предприятия в наличности, а также вполне вероятным снижением прибыли по причине того, что рост издержек, сопутствующий инфляции, не всегда удается отразить в повышении отпускных цен на продукцию.

Довольно сильное влияние на дивидендную политику акционерных обществ оказывают параметры налогообложения дивидендов и доходов от прироста капитала. Кроме того, учет характера налогообложения при реализации дивидендной политики важен по причине того, что на эмитента, выплачивающего дивиденды, возлагаются обязанности по исчислению, удержанию и перечислению в бюджет подоходного налога и налога на прибыль.

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев