Навигация

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ДИВИДЕНДНУЮ ПОЛИТИКУ

41059

знаков

2

таблицы

2

изображения

3. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ДИВИДЕНДНУЮ ПОЛИТИКУ

В любой стране выплата дивидендов регулируется определенными нормативными актами. Так, например, в Российской Федерации основными нормативами являются Гражданский кодекс РФ и Федеральный закон «Об Акционерных обществах». Кроме того, существуют и национальные традиции в содержании дивидендной политики, общих тенденциях в отношении выплаты дивидендов.

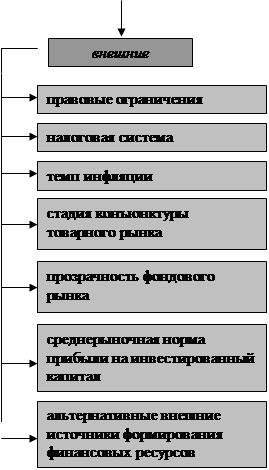

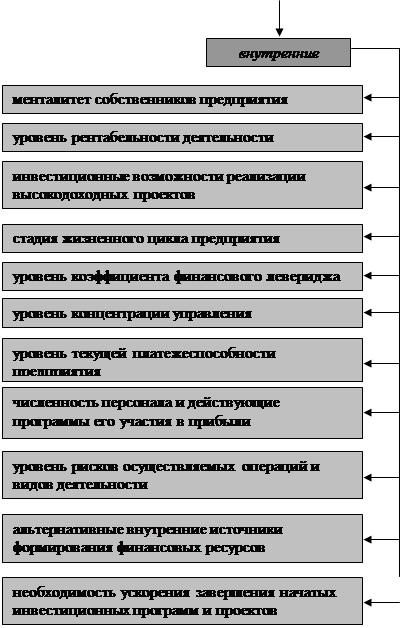

Прежде всего, систематизируем факторы дивидендной политики, разделив их по месту возникновения на внешние и внутренние. К внешним можно отнести следующие группы факторов: требования законодательства; требования двусторонних соглашений и односторонних обязательств акционерного общества; макроэкономические факторы. К внутренним — группы субъективных и объективных внутрифирменных факторов.

Каждая из пяти приведенных выше групп факторов может оказывать существенное влияние и накладывать ограничения на размер, форму и периодичность дивидендных выплат. Рассмотрим их подробно.

| № п/п | Наименование группы факторов | Факторы | |

| 1 | 2 | 3 | |

| 1 | Требования законодательства | Подгруппа 1 (ограничения) | 1) ограничение способности компании обновлять дивиденды |

| 2) ограничение способности компании выплачивать дивиденды | |||

| Подгруппа 2 (предписания) | 3) требования к источникам дивидендных выплат | ||

| 4) требования к форме дивидендных выплат | |||

| 5) последовательность дивидендных событий | |||

| 2 | Требования двухсторонних соглашений и односторонних обязательств акционерного общества | 6) контрактные ограничения на выплату дивидендов | |

| 7) правила листинга некоторых фондовых бирж, касающихся дивиденда | |||

| 3 | Макроэкономические факторы | 8) параметры налогообложения дивидендов и доходов от прироста капитала | |

| 9) инфляция | |||

| 4 | Субъективные внутрифирменные факторы | 10) состав акционерного предприятия | |

| 11) мнение руководства о прочности своего положения во главе акционерного общества | |||

| 5 | Объективные внутрифирменные факторы | 12) инвестиционные возможности акционерного общества | |

| 13) структура капитала акционерного общества | |||

| 14) ликвидность | |||

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

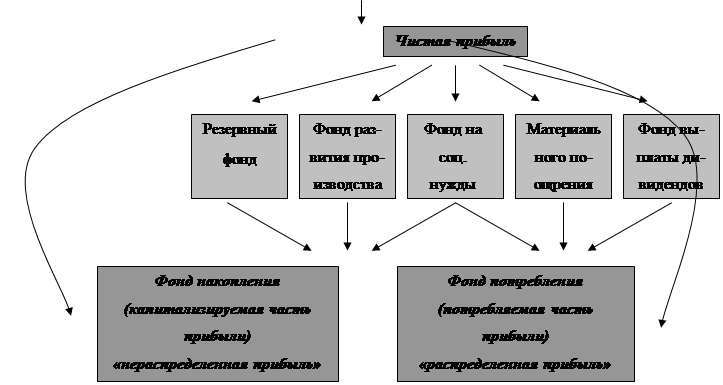

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев