Аналіз фінансового стану підприємства

Діагностика кризового стану підприємства

< 1463000 < 1518000

Провадження справи про банкрутство стосовно ТОВ «Агро-Гарант-Цукор+»

Удосконалення діагностики фінансового стану підприємства та формування антикризової програми для ТОВ «Агро-Гарант-Цукор+»

Антикризова програма для ТОВ «Агро-Гарант-Цукор+»

Охорона праці на ТОВ «Агро-Гарант-Цукор+»

Основні принципи та функції управління охороною праці на виробництві

На кожному підприємстві, а тим паче на виробництві повинен бути створений відділ охорони праці, який буде займатись безпекою працюючих

Навигация

Діагностика кризового стану підприємства та розробка антикризових програм

Діагностика кризового стану підприємства та розробка антикризових програм

86709

знаков

5

таблиц

1

изображение

Звіт

про проходження переддипломної практики

На тему: «Діагностика кризового стану підприємства та формування антикризових програм їх діяльності»

Вступ

Актуальність теми дослідження. У ринкових умовах господарювання кожне підприємство у своїй діяльності стикається з невизначеністю щодо розвитку подій та непередбачуваним впливом зовнішнього середовища. У більшості випадків недбале управління і невизначеність у майбутньому зумовлюють появу кризових явищ на підприємствах. Проблема полягає в тому, що багато керівників реагують на кризу тільки з появою, здебільшого, коли банкрутство чи ліквідація є необхідною.

Економічний розвиток підприємства полягає в його динамічній гармонії росту й стійкості. Сьогодні світова економіка переживає серйозні зміни у зв’язку з кризою. У сформованих умовах ринку України також відбуваються значні зміни, коли успішний розвиток підприємства й саме його існування безпосередньо залежать від розробленої стратегії і методів її впровадження, знання ситуації на ринку та спроможності працювати якщо не з прибутком, то хоча б з повним покриттям своїх витрат.

Для запобігання виникненню фінансової кризи потрібно проводити комплексний аналіз фінансового стану підприємства. Питання оцінювання фінансового стану розглядають такі вченні як: В.О. Василенко, Т.Д. Костенко, С.Ф. Покропивний, А.М. Поддєгіна, Дж. Кеннон, Р. Сміт, Л.Д.Білик, Л.Д. Буряк, О.І. Барановський, Ф.Ф. Бутинець, А.Д. Бутко, О.Д. Василик, О.І. Гадзевич, А.І. Даниленко, І.В. Зятковський, В.М.Івахненко, К.В.Ізмайлова, Є.Є.Іонін, Т.М. Ковальчук, М.Я. Коробов, Л.А. Лахтіонова, О.Г. Мендрул, В.О. Мец, Є.В. Мних, О.В. Павловська, А.М. Поддєрьогін, В.В. Сопко, В.М. Суторміна, О.О. Терещенко, Т.Є. Унковська, М.Г. Чумаченко, А.В. Чупіс, С.І. Шкарабан, М.І. Яцків та ін.

На сьогоднішній день багато підприємств перебувають на стадії ліквідації у зв’язку з банкрутством. Набагато більше пощастило підприємствам, які отримали пропозиції щодо санації й знайшли фінансову підтримку. В таких складних економічних умовах широкого застосування набули методи антикризового управління підприємством.

Основними напрямками антикризового управління на рівні господарюючого суб’єкта вважаються постійний моніторинг фінансово-економічного стану підприємства, розробка нової управлінської, фінансової й маркетингової стратегій, скорочення постійних і змінних витрат, підвищення продуктивності праці, залучення коштів засновників, посилення мотивації персоналу.

Об’єктом дослідження є ТОВ «Агро-Гарант-Цукор+», зокрема цукровий завод, який забезпечував основний вид діяльності Товариства. На сьогоднішній день Товариство перебуває на стадії ліквідації, але необхідну звітність ще не було надано до ліквідаційної комісії. Товариству не допомогли і заходи санації, під час яки було укладено мирові угоди з кредиторами про зменшення розмірів боргу та збільшення строків виплати.

Предметом дослідження роботи є сукупність теоретичних і практичних проблем, пов’язаних з діагностикою фінансового стану підприємства на основі фінансової звітності та ефективністю його господарської діяльності.

Метою переддипломної практики є здобуття практичних навичок аналізу фінансової ситуації на підприємстві під час економічної кризи та розробка рекомендацій, виконання яких могло б запобігти процедурі ліквідації, при їх вчасному використанню.

Завданнями роботи є:

· ознайомитись з підприємством, рівнем управління, характером та організацією господарської діяльності, організаційною структурою підприємства, основними функціями підрозділів;

· ознайомитись з роботою фінансового відділу (його завданнями та обов’язками) підприємства;

· провести діагностику фінансового стану підприємства за допомогою показників ліквідності, фінансової стійкості та рентабельності;

· визначити вдосконалення методик діагностики кризового стану підприємства;

· ознайомитись з системою охорони праці на підприємстві;

Інформаційною основою звіту є наукові розробки та статті відомих українських та зарубіжних вчених, періодична література, законодавчі та нормативні акти Верховної ради України, Кабінету міністрів України фінансового аналізу, а також фінансова звітність підприємства за два роки 2007 і 2008.

1. Характеристика фінансово-господарської діяльності ТОВ «Агро-Гарант-Цукор+»

1.1 Техніко-економічна характеристика підприємства

ТОВ «Агро-Гарант-Цукор+» засновано в 2005 році, зареєстровано Реєстраційною Палатою виконавчого комітету Кіровоградської міської Ради 10 лютого 2005 року. Основним видом діяльності є виробництво та реалізація цукру-піску і продуктів переробки цукрових буряків, меляси бурякової, жому свіжого та кислого.

Додатковими видами діяльності товариства є:

· Вирощування, збирання, транспортування, зберігання, переробка та реалізація сільськогосподарської продукції.

· Торгівля продуктами харчування та сільськогосподарською продукцією, заготівельна діяльність.

· Закупівля сільськогосподарської продукції у населення (в т.ч. за готівку).

· Оптова і роздрібна реалізація продукції власного і невласного виробництва, комісійна і комерційна торгівля, в т.ч. через мережу власних магазинів, торгівельних точок, складів, баз, консигнаційних складів тощо.

· Оптова, оптово-роздрібна, роздрібна та комісійна торгівля продовольчими та непродовольчими товарами, в тому числі, через мережу Інтернет.

· Оптова та роздрібна торгівля нафтопродуктами, паливно-мастильними матеріалами, обладнанням та приладами для торгівлі ними.

· Оптова та роздрібна торгівля напоями та тютюновими виробами.

· Зовнішня торгівля.

· Торгово-посередницька діяльність.

· Торгівельно-закупівельна діяльність.

· Операції, пов'язані з імпортом та експортом товарів, робіт, послуг, здійсненням зовнішньоекономічної діяльності.

· Товарообмінні (бартерні) операції відповідно до чинного законодавства.

· Складські послуги та прийом товарно-матеріальних цінностей на відповідальне збереження.

· Придбання за власні кошти засобів виробництва для передачі їх в оренду.

Ліцензування окремих видів діяльності Товариства провадиться в порядку, встановленому Законодавством.

Вищим органом товариства є Загальні Збори Учасників, які складаються з усіх Учасників або їх представників. Представники Учасників можуть бути постійними або призначеними на певний термін. Повноваження представника підтверджуються нотаріально засвідченим дорученням, підписаним відповідним Учасником. Представниками Учасника можуть бути інші Учасники або їх представники.

Учасник вправі в будь-який час замінити свого представника, сповістивши про це протягом десяти робочих днів інших Учасників та надіславши відповідне повідомлення за місцезнаходженням Товариства.

Загальні Збори Учасників уповноважені приймати рішення з будь-яких питань діяльності Товариства.

Рішення Зборів приймаються відкритим голосуванням. Кожен Учасник (його представник) має таку кількість голосів, яка пропорційна його частці у Статутному капіталі Товариства. При рівній кількості голосів «за» і «проти» Голова Зборів не має право вирішального голосу.

Оперативним управлінням діяльності товариства займається Генеральний директор та Директор. Генеральний директор Товариства обирається вищим органом Товариства на строк, що вказується в контракті або у трудовій угоді з правом продовження повноважень на новий строк.

Основними завданнями Дирекції є:

– своєчасне та ефективне планування, організація та контроль за поточною діяльністю Товариства;

– точне та ефективне виконання завдань, поставлених перед ним Зборами Учасників;

– раціональне використання всіх ресурсів Товариства для отримання максимального прибутку.

До компетенції Генерального директора Товариства належать:

– затвердження поточних планів діяльності Товариства та заходів, необхідних для вирішення його завдань;

– затвердження, після погодження з вищим органом Товариства, щорічного кошторису, штатного розкладу Товариства, системи оплати праці, тарифних ставок та по садових окладів працівників, форм та розмірів їх матеріального заохочення;

– затвердження договірних цін на продукцію та тарифів на послуги;

– організація матеріально-технічного забезпечення діяльності Товариства;

– вчинення в межах компетенції будь-яких правочинів від імені Товариства, в т.ч. укладення договорів, контрактів, угод, тощо від імені Товариства;

– внесення пропозицій вищому органу Товариства щодо утворення фондів, визначення їх цільового призначення, порядку формування та використання коштів;

– утворення (ліквідація) підрозділів, необхідних (зайвих) для використання цілей та завдань Товариства;

– вжиття, у разі потреби, заходів притягнення до дисциплінарної та матеріальної відповідальності працівників Товариства;

– затвердження внутрішніх нормативних документів, що визначають правовий статус підрозділів Товариства та відносини між ними;

– прийняття на роботу та звільнення з роботи директорів, працівників Товариства;

– організація ведення бухгалтерського обліку та звітності Товариства;

подання на розгляд та затвердження Зборам Учасників річного звіту та балансу Товариства;

– здійснювати інші дії та примати рішення з інших питань, що пов’язані з поточною діяльністю Товариства.

Контролюючим органом товариства є Ревізійна Комісія. Ревізійна комісія обирається Зборами терміном на два роки. Допускається неодноразове повторне обрання однієї і тієї ж особи до складу Ревізійної комісії. Ревізійна комісія очолюється Головою Ревізійної комісії, який обирається її членами.

Ревізійна комісія перевіряє дотримання Товариством законодавчих та інших актів, що регулюють його діяльність, законність здійснюваної Товариством діяльності, в тому числі в іноземній валюті, та інших фінансових та комерційних угод, що здійснюються Товариством, схоронність майна Товариства. Ревізійна комісія подає Зборам звіт про проведену ревізію, що супроводжується в необхідних випадках рекомендаціями по усуненню недоліків, а також висновок про відповідність поданих на затвердження річних звіту та балансу, звіту про прибутки та збитки дійсному стану справ у Товаристві з рекомендаціями по їх затвердженню.

Розмір Статутного капіталу становить 14 000,00 грн. поділений на 100 часток, вартістю 350,00 грн., який формується та розподіляється на частки серед учасників.

Фінансова діяльність Товариства здійснюється відповідно до планів, затверджених Загальними Зборами Учасників. Товариство надає Учасникам копії фінансового плану на наступний фінансовий рік. Фінансовий план (бюджет, баланс доходів та видатків) розробляється виконавчим органом Товариства відповідно до мети діяльності Товариства та Законодавства, і подається на розгляд Загальних Зборів Учасників не пізніш як за один місяць перед останніми плановими Загальними Зборами Учасників в кожному фінансовому році. Всі документи готуються українською або російською мовами і затверджуються Загальними Зборами Учасників.

Не пізніш як за один місяць до перших планових Загальними Зборів Учасників в кожному фінансовому році Товариство подає Учасникам копію розробленого виконавчим органом Товариства фінансового звіту про діяльність Товариства за минулий фінансовий рік. Одночасно подається копія звіту про перевірку та калькуляції доходів відповідно до форм, встановлених Законодавством.

Товариство веде облік результатів своєї діяльності, веде оперативний, бухгалтерський облік та статистичну звітність відповідно до чинного Законодавства. [5,14–18] Результати діяльності Товариства відображаються в щоквартальних та річних балансах, у звіті про прибутки та збитки, а також у річному звіті. Річний звіт завіряється Ревізійною комісією Товариства або незалежною аудиторською організацією. Фінансовий рік Товариства співпадає з календарним.

25 квітня 2009 року порушена справа про банкрутство Господарським судом Кіровоградської області у зв’язку з неплатоспроможністю підприємства. [8] Не дивлячись на те, що мав місце план санації, а саме підписання мирових угод (додаток В) про зменшення сум заборгованості товариства кредиторам. Нажаль лише два кредитори погодились зменшити суму боргу, але були встановлені короткі строки погашення цього боргу.

Суб’єкту підприємницької діяльності Петренюк Олексію Євгеновичу – 312000,00 грн. Зменшено до 272900,00 грн.

Приватному науково-виробничому підприємству «Компанія «Укренергоінвест» – 2103000,00 грн. Сума боргу залишилась тією ж.

Суб’єкту підприємницької діяльності Ізвестний Валерію Євгенійовичу – 1225000,00 грн.

Суд вирішив що підприємство має бути ліквідоване через неможливість відновити свою діяльність навіть при значному зменшення розмірів боргу.

Похожие работы

... діяльності підприємств для різних груп зацікавлених осіб, тому, використовуючи їх, необхідно враховувати обмеження, які накладає їх використання. [9] 4. Попередня оцінка масштабів кризового фінансового стану підприємства За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та ...

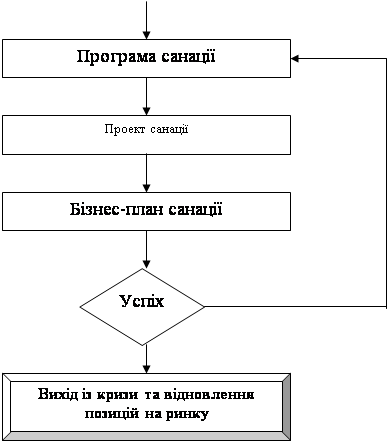

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

0 комментариев