Аналіз фінансового стану підприємства

Діагностика кризового стану підприємства

< 1463000 < 1518000

Провадження справи про банкрутство стосовно ТОВ «Агро-Гарант-Цукор+»

Удосконалення діагностики фінансового стану підприємства та формування антикризової програми для ТОВ «Агро-Гарант-Цукор+»

Антикризова програма для ТОВ «Агро-Гарант-Цукор+»

Охорона праці на ТОВ «Агро-Гарант-Цукор+»

Основні принципи та функції управління охороною праці на виробництві

На кожному підприємстві, а тим паче на виробництві повинен бути створений відділ охорони праці, який буде займатись безпекою працюючих

Навигация

Удосконалення діагностики фінансового стану підприємства та формування антикризової програми для ТОВ «Агро-Гарант-Цукор+»

Діагностика кризового стану підприємства та розробка антикризових програм

86709

знаков

5

таблиц

1

изображение

3. Удосконалення діагностики фінансового стану підприємства та формування антикризової програми для ТОВ «Агро-Гарант-Цукор+»

3.1 Удосконалення діагностики фінансового стану підприємства

Поглиблення діагностичних можливостей агрегатних (балансових) моделей може бути забезпечено таким чином:

1) розробка програмного забезпечення (найпростіше – засобами Excel for Windows) для реалізації даного методичного прийому. Програмне забезпечення має не тільки виконувати розрахункову частину діагностики, а й містити у своєму складі базу знань для надання користувачу змістовних повідомлень та рекомендацій;

2) розрахунок спеціальних оціночних показників, які характеризують ступінь досягнення (порушення) визначених нерівностей між агрегатними показниками, що надає можливість кількісно (у відсотках) оцінити ступінь відхилення фінансового становища підприємства на момент оцінки від критеріальних меж кожного типу фінансової стійкості;

3) проведення не тільки моментного, а й динамічного дослідження визначених агрегатних показників та співвідношень між ними, що дозволяє визначити напрямок руху підприємства в межах визначених типологічних стандартів оцінки фінансової стійкості.

Іншим прикладом використання агрегатного підходу до проведення діагностики є методика оцінки фінансово-економічної стійкості підприємства.

Вихідним положенням даного методу слід вважати твердження, що для будь-якого господарюючого суб'єкта може бути визначена індивідуальна точка фінансово-економічної рівноваги, яка є свідченням того, що власного капіталу підприємства достатньо для фінансування не фінансових (виробничих, реальних) активів. Тоді фінансових активів буде достатньо для повного покриття усіх зобов'язань і навіть у випадку виникнення форс-мажорних обставин. Дане підприємство зможе в стислі терміни повернути свої борги не порушуючи нормальний перебіг виробничого процесу, тобто не продуваючи виробничі запаси та обладнання.

Удосконаленням діагностики фінансового стану є не тільки розробка різних комбінацій показників, а й використання комп’ютерних програм. Існує велика кількість показників фінансового стану підприємства і створювати нові – це просто витрачання часу. Оскільки вже існуючі показники досить чітку пояснюють картину, що склалася на підприємстві.

В кінці ХХ на початку ХХІ століть почалося широке використання комп’ютерної техніки у всіх аспектах життя людини. Не виключенням є і аналіз будь чого. Програмне забезпечення аналізу фінансової звітності підприємств чудова альтернатива ручному виконанню розрахунків і висновків за цими розрахунками. До того ж це велика економія часу, а як відомо «час – це гроші».

Кожне підприємство може обрати зручну для нього програмну систему аналізу, бо їх щодня з’являється все більше і більше. Деякі з програм описані нижче.

«ІНЕК – Аналітик» – найстарша програма фінансового аналізу. Вона випускається приблизно від 1991 року, має низку користувачів, рекомендована Управлінням з питань банкрутства. З погляду фінансового аналізу це найсильніша система, насамперед за методичним наповненням.

Використання програмного комплексу «ІНЕК – Аналітик» дозволяє проводити всебічний аналіз фінансово-економічної діяльності підприємства у динаміці за ряд періодів:

– горизонтальний і вертикальний аналіз пасивів і активів аналітичного балансу (відносні і абсолютні зміни у структурі майна, і джерелах його формування);

– показники прибутків і збитків (фінансові результати);

– показники припливу та відтоку грошових ресурсів;

– показники ефективності, що характеризують рентабельність роботи і дохідність вкладень (рентабельність роботи і капіталу, оборотність активів і елементів обігового капіталу);

– показники платоспроможності, виявляючи здатність підприємства розрахуватися з поточними боргами й ймовірність його банкрутства до найближчого час (коефіцієнт покриття, проміжний коефіцієнт покриття, термінова і абсолютна ліквідність, інтервал самофінансування, коефіцієнт Бівера, показник Альтмана та ін.);

– показники фінансової стійкості, що характеризують ступінь незалежності підприємств від зовнішніх джерела фінансування (рівень власного капіталу, співвідношення позикового і власного капіталу, коефіцієнт покриття необоротних активів власного капіталу та довгостроковими зобов’язаннями);

– показники ринкової оцінки підприємства, що дозволяє порівняти його ринкову вартість з балансовою вартістю;

– зіставлення темпів зміни продукції, послуги, товари та основні види матеріальних ресурсів і витрат;

– аналіз ефективності виробництва та реалізації кожного виду продукції, товару;

– динаміка структури собівартості, виручки, витрат обороту; рух продукції, ресурсів і товарів на складі;

– надходження і витрати грошових ресурсів;

– точка беззбитковості і запас фінансової міцності підприємства;

– факторний аналіз динаміки прибутковості;

– ефективності роботи адміністративно-управлінського персоналу підприємства і динаміка продуктивність праці персоналу;

– ефективність використання матеріально-сировинних і паливно-енергетичних ресурсів;

– реалізацію на гривню витрат, виручка і прибуток одного працівника;

– комерційна маржа;

– розподіл непрямих витрат пропорційно прямим витратам на зарплатню, прямим матеріальним витратам, всім прямим витратам, виручці від обсягів виробленої продукції.

З усього розмаїття показників і коефіцієнтів програмний комплекс відбирає ключові, що характеризують усі сторони господарську діяльність підприємства – ефективність діяльності, ризикованість бізнесу і фінансова стійкість підприємства, довгострокові і короткострокові перспективи платоспроможності, якість управління підприємством. За підсумками відібраних показників розраховується комплексна оцінка фінансового стану підприємства з зарахуванням його до одної з чотирьох груп (перша – високорентабельні підприємства, мають чудові шанси задля її подальшого розвитку; друга – підприємства з задовільним рівнем дохідності, третя – підприємства, що перебувають у межі фінансової стійкості, четверта – підприємства, перебувають у глибоку кризу). Використання даного комплексного показника дозволяє як спостерігати зміни фінансового стану підприємства у динаміці, а й визначити їх рейтинг стосовно інших підприємств і організацій.

Програмний комплекс «ИНЭК-Аналитик» дозволяє оцінити результати діяльності підприємства за наповненням бюджетів різних рівнів (федеральний, регіональний, муніципальний).

Показники фінансового становища підприємства можна проаналізувати за цей період чи в динаміці за ряд місяців, кварталів чи років, і навіть порівняти його з нормативними значеннями. Аналіз проводиться як по вихідним значенням показників, так й по базисним і ланцюговим темпам їх розвитку і приросту. Результати аналізу автоматично перераховуються у будь-якій валюті.

Програмний комплекс «ИНЭК-Аналитик» дозволяє формувати власні методики фінансового аналізу, описуючи алгоритми розрахунку показників. Під час створення власних методик аналізу Користувачу дають можливість використовувати як вихідні, так і аналітичні дані: баланс (форма 1), звіт прибутку і збитку (форма 2), додаткові дані балансу і звіту, аналітичний баланс і звіт, реформовані баланси, рух коштів. Під час створення власних методик аналізу необов’язково бути програмістом, оскільки Користувачу надається надзвичайно доступний механізм вибору формул розрахунку показників із можливістю їх перегляду прописом та формування власних коментарів до створених показників.

Баланс і звіт прибутку і збитку підприємства наводиться російською й англійською мовами в стандартах GAAP (Generally Accepted Accounting Principles, США) і IAS (International Accounting Standards), як у країнах ЕС.

Працюючи з цим блоком програмного комплексу є можливість:

– здійснювати детальний фінансово-економічний аналіз з урахуванням розрахованих аналітичних таблиць і графіків;

– переглядати графічний ролик із короткими текстовими поясненнями;

– вивчати автоматично підготовлене 15-сторінкове текстове укладання договору з аналізом причин ситуації та рекомендаціями для виходу з кризи чи підвищення ефективності діяльності;

– надавати керівництву підприємства автоматично підготовлене стисле Резюме фінансового становища підприємства (3 сторінки тексту і графіків).

«Audit Expert» – аналітична система для діагностики, оцінки й моніторингу фінансового становища підприємства.

Система «Audit Expert» дозволяє менеджерам підприємства здійснювати як внутрішній фінансовий аналіз, так і подивитись на себе ззовні – з позиції бюджету, контролюючих відомств, кредиторів і акціонерів. Основною інформацією щодо аналізу служать фінансові звіти підприємства: форма №1 (Бухгалтерський Баланс) і форма №2 (Звіт прибутки і збитках). Для проведення поглибленого аналізу «Audit Expert» дозволяє вживати додаткову інформацію: відомості про використання прибутку, майна та заборгованості, інші дані бухгалтерської і управлінською звітності, утримання і формат таблиць введення яких можете визначити самостійно.

Програмний комплекс «Onvision» призначений для оперативного аналізу даних, отримуваних з дисконтних систем. Дозволяє співробітникам аналітичних служб керівникам підприємств самостійно, без допомоги програмістів вирішувати такі задачі:

– оперативно отримувати важливу інформацію із бази даних;

– аналізувати отримані дані у різних розрізах і з необхідним рівнем деталізації;

– виводити результати цього аналізу як, зручно, до і після прийняття рішення.

Програмний продукт «Альт – Фінанси» призначений для виконання комплексної оцінки діяльності підприємства, виявлення основних тенденцій його розвитку, розрахунку базових нормативів для планування і прогнозування, оцінки кредитоспроможності підприємства.

Проведення детального фінансового аналізу та управлінська інтерпретація отриманих результатів дозволять знайти оптимальний шлях розвитку, розробити програму підприємства, що знаходиться на межі банкрутства, обґрунтувати інвестиційні рішення.

З допомогою програмного продукту «Альт – Фінанси», використовуючи дані стандартної бухгалтерської звітності, розраховуються фінансові показники, характеризуючи:

– ліквідність;

– платоспроможність;

– оборотність;

– фінансову стійкість;

– рентабельність;

– ефективність використання фінансових ресурсів.

Похожие работы

... діяльності підприємств для різних груп зацікавлених осіб, тому, використовуючи їх, необхідно враховувати обмеження, які накладає їх використання. [9] 4. Попередня оцінка масштабів кризового фінансового стану підприємства За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та ...

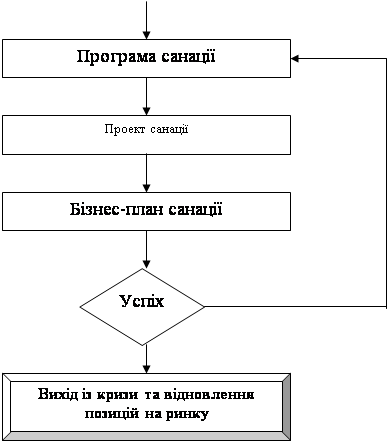

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

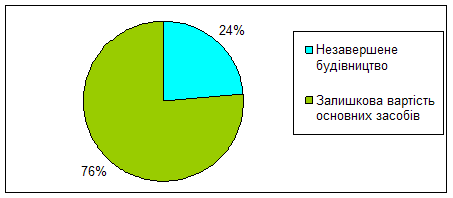

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

0 комментариев