Аналіз фінансового стану підприємства

Діагностика кризового стану підприємства

< 1463000 < 1518000

Провадження справи про банкрутство стосовно ТОВ «Агро-Гарант-Цукор+»

Удосконалення діагностики фінансового стану підприємства та формування антикризової програми для ТОВ «Агро-Гарант-Цукор+»

Антикризова програма для ТОВ «Агро-Гарант-Цукор+»

Охорона праці на ТОВ «Агро-Гарант-Цукор+»

Основні принципи та функції управління охороною праці на виробництві

На кожному підприємстві, а тим паче на виробництві повинен бути створений відділ охорони праці, який буде займатись безпекою працюючих

Навигация

Аналіз фінансового стану підприємства

Діагностика кризового стану підприємства та розробка антикризових програм

86709

знаков

5

таблиц

1

изображение

1.2 Аналіз фінансового стану підприємства

Робочий капітал показує наявність власних оборотних активів. На кінець 2007 року робочий капітал підприємства складає 379 тис. грн., а на кінець 2008 року – 957 тис. грн. Чистий оборотний капітал збільшився у 2,5 рази, а отже підприємство збільшило оборотні активи і може розрахуватись зі своїми боргами (додатки А, Б).

Коефіцієнт оновлення основних засобів. На кінець 2007 року коефіцієнт оновлення основних засобів складає 0,07, тоді як нормативне значення складає 0,1 і повинне збільшуватися у випадку нормального функціонування підприємства. За 2008 рік даний коефіцієнт неможливо розрахувати, оскільки оновлення основних засобів не було, а навпаки, основні засоби вибули на суму 33 000 грн. Якщо основні засоби не будуть вчасно оновлюватися то можуть швидко застаріти й втратити свої виробничі можливості, а як наслідок зменшення виробничих потужностей підприємства і готової продукції. Що знову приведе до порушення умов договорів та накладення штрафних санкції. А вибуття основних засобів свідчить про недостатність коштів для розрахунку з кредиторами.

Частка активних основних засобів, показує розмір основних засобів підприємства що постійно беруть участь у виробництві. Даний показник зазвичай планується і за сприятливих умов повинен збільшуватися. Для виявлення напрямку динаміки розвитку цього показника використовуються розрахунки на початок і кінець кожного із років. На початок 2007 року частка активних основних засобів складає 0,39, на кінець року – 0,42. В 2008 році на початок – 0,42, а на кінець року – 0,41. В 2008 році не спостерігається динаміка росту, а навпаки, незначне падіння, тобто до виробництва не залучається більша кількості власних основних засобів. Що відбувається у зв’язку з вилучення частини основних засобів (додатки А, Б).

Одними з найголовніших показників фінансового стану підприємства є ліквідність і платоспроможність.

Ліквідність – це показник фінансового стану, який показує, як швидко підприємство може безперешкодно продати свої активи, одержати гроші і повернути борги у міру настання строку їх повернення. Вона полягає у можливості підприємства швидко розрахуватись за допомогою наявного на балансі майна по своїх зобов’язаннях. Від рівня ліквідності активів залежить платоспроможність підприємства. [18, c. 278–279]

Платоспроможність – це можливість підприємства своєчасно задовольняти платіжні вимоги постачальників, повертати кредити і позики, видавати заробітну плату, вносити платежі до бюджету. [18, c. 280] Підприємство вважається платоспроможним, якщо сума поточних активів більша або рівна його зовнішнім поточним зобов’язанням. Про неплатоспроможність підприємства можуть свідчити відсутність грошей на розрахунковому рахунку, наявність непогашеної в строк заборгованості, порушення строків виплати заробітної праці тощо.

Загальний коефіцієнт покриття. Він визначається співвідношенням усіх поточних активів до поточних зобов’язань і характеризує достатність оборотних активів підприємства для погашення своїх боргів. Загальний коефіцієнт покриття показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю поточних зобов’язань. [18, c. 279]

Платоспроможність = Поточні активи / Поточні зобов’язання (1.1)

Коефіцієнт покриття за 2007 рік складає 1,2, що вказує на платоспроможність підприємства, але таку, що наближається до критичного значення 1, менше якого підприємство стає неплатоспроможним. За 2008 рік – 1,8, що свідчить про можливість підприємства своєчасно ліквідувати борги. Отже, в разі ліквідації підприємства, воно зможе розрахуватися за всіма боргами.

Коефіцієнт швидкої ліквідності. Він дорівнює частці від ділення частини оборотних активів на суму поточних зобов’язань підприємства. Виправдана оцінка цього коефіцієнта знаходиться в межах 0,5 – 1,0. [18, c. 279]

![]()

(1.2)

Коефіцієнт швидкої ліквідності за 2007 рік складає 0,09, а за 2008 рік – 0,55, що вказує на недостатність швидко ліквідних активів підприємству для вчасного погашення зобов’язань.

Коефіцієнт абсолютної ліквідності, це відношення оборотних активів в грошах готових до платежу й розрахунків негайно до поточних зобов’язань підприємства. Теоретично достатнє значення згідно з визначеними нормами – понад 0,2. [18, c. 279–280]

Коефіцієнт швидкої ліквідності на кінець 2007 р. складає 0,07, а на кінець 2008 р. – 0,05. Дані значення знаходяться далеко від нормативного, що свідчить про неможливість швидкої оплати заборгованостей.

В даному випадку цих двох показників достатньо для визначення наскільки платоспроможним є підприємство. З вище вказаних значень випливає, що підприємство має не достатньої кількості швидко ліквідних активів і для погашення заборгованості доведеться продавати основні засоби. А така ситуація я передумовою банкрутства (додатки А, Б).

Фінансова стабільність підприємства є однією з найважливіших характеристик фінансового стану підприємства. Вона залежить від структури зобов’язань підприємства і характеризується співвідношенням власного і залученого капіталу.

Фінансова стійкість передбачає те, що ресурси, вкладені у підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а одержаний прибуток забезпечувати самофінансування і незалежність підприємства від зовнішніх залучених джерел формування майна.

Фінансова стійкість – це стан активів підприємства, що гарантує йому постійну платоспроможність. [18, с. 283]

Коефіцієнт фінансової незалежності «автономії» обчислюється як відношення загальної суми власного капіталу до підсумку балансу. Цей коефіцієнт характеризує частку активів власників підприємства в загальній сумі активів, авансованих у його діяльність. Критичне значення коефіцієнта складає 0,5.

На кінець 2007 року коефіцієнт автономії складає 0,56, а на кінець 2008 року – 0,58. Таким чином, спостерігається значна залежність підприємства від зовнішніх джерел формування майна і значення коефіцієнта надто наближене до критичного значення автономії.

Зворотним показником коефіцієнта автономії є коефіцієнт фінансової залежності. Він показує, яка сума загальної вартості активів підприємства припадає на 1 грн. власних коштів. Чим менше значення коефіцієнта, чим ближче він до 1,0, тим менша фінансова залежність підприємства від зовнішніх джерел.

На кінець 2007 року коефіцієнт фінансової залежності складає 1,77, а на кінець 2008 року – 1,73. Зменшення даного коефіцієнта свідчить про зменшення залежності підприємства від зовнішніх джерел формування активів, але це зменшення дуже незначне, оскільки вкладені кошти займають більше половини активів підприємства. Коефіцієнт показує що в кожній 1,77 грн. і 1,73 грн. вкладених в активи підприємства 0,77 грн. і 0,73 грн., відповідно, залучені ззовні.

Коефіцієнт фінансового левериджу характеризує залежність підприємства від довгострокових зобов’язань і визначається як відношення довгострокових зобов’язань до власного капіталу. Зростання коефіцієнта фінансового левериджу свідчить про зростання фінансового ризику, тобто можливість втрати платоспроможності.

На кінець 2007 року коефіцієнт фінансового левериджу підприємства складав 0,49 і на кінець 2008 року – 0,54, що свідчить про зростання показника. Нормативним значенням даного показника є 0,1. Для підприємства показник набагато більший й показує наскільки загрозливий його фінансовий стан (додатки А, Б).

Кінцевий результат роботи підприємства оцінюється рівнем ефективності його господарської діяльності: загальним обсягом одержання прибутку та в розрахунку на одиницю ресурсів. Прибуток та відносний показник прибутку – рентабельність є основними показниками ефективності роботи підприємства, які характеризують інтенсивність господарювання.

Рентабельність – це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках. [18, c. 276]

Показник рентабельності показує скільки копійок прибутку одержує підприємство при понесених витратах в його господарську діяльність у розмірі 1 грн.

Чистий прибуток – прибуток що залишається підприємству для самостійного використання його власниками. [18, c. 276]

Прибутковість господарської діяльності характеризується загальним показником рентабельності, який визначається як відношення прибутку-брутто або чистого прибутку до всіх витрат, що брали участь у створенні цього прибутку.

На кінець 2007 року рентабельність підприємства складала 4,8%, а на кінець 2008 року – 1,16%. Такі відсотки говорять про те, що підприємство загалом не рентабельне, оскільки доходи від діяльності підприємства ледве покривають його витрати. А зменшення відсотка у 2008 році попереджає про можливу загрозу банкрутства підприємства.

Рентабельність основної діяльності. Визначається як відношення прибутку, одержаного від продажу об’єктів підприємницької діяльності до виробничої собівартості, а також адміністративних витрат та витрат на збут. Цей показник розкриває взаємозв’язок чистого доходу, прибутку та собівартості проданої продукції.

На кінець 2007 року рентабельність основної діяльності складає 5,5%, а на кінець 2008 року – 0,75%. Такий низький відсоток рентабельності свідчить про неспроможність основного виробництва забезпечити підприємство необхідні прибутки. А різке зменшення й до того низького відсотка в 2008 році, також показує, що підприємству загрожує банкрутство.

Коефіцієнт окупності виробничих витрат за 2007 рік складає – 4,8, а за 2008 рік – 3,1. Різниця становить 1,7, що свідчить про зменшення окупності витрат, а як наслідок зменшення загальної рентабельності підприємства.

Чиста рентабельність виручки від реалізації продукції показує, скільки прибутку надходить підприємству в кожній гривні від продажу продукції, товарів, робіт, послуг. Цей показник характеризує прибутковість торгівельної діяльності.

Даний показник є ще одним підтвердженням скрутного становища підприємства, оскільки чиста рентабельність виручки за 2007 рік – 4,6%, а за 2008 рік – 1,6%. А пониження відсотку говорить про те, що підприємству потрібно змінювати свою стратегічну політику, зменшувати витрати на збут, знаходити нові ринки, виготовляти нову продукцію й скористатися послугами антикризових менеджерів, які зможуть розробити антикризову програму. Якщо цього не робити, то підприємство спіткає гірка доля ліквідації.

Загальна економічна рентабельність підприємства за 2007 рік становить – 1%, а за 2008 рік – 0,19%, в такому випадку можна сказати що підприємство є зовсім нерентабельне.

Про це свідчить і показник комерційної рентабельності, який складає 7,8% та 2,6% відповідно за 2007 і 2008 рр. (додатки А, Б).

Похожие работы

... діяльності підприємств для різних груп зацікавлених осіб, тому, використовуючи їх, необхідно враховувати обмеження, які накладає їх використання. [9] 4. Попередня оцінка масштабів кризового фінансового стану підприємства За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та ...

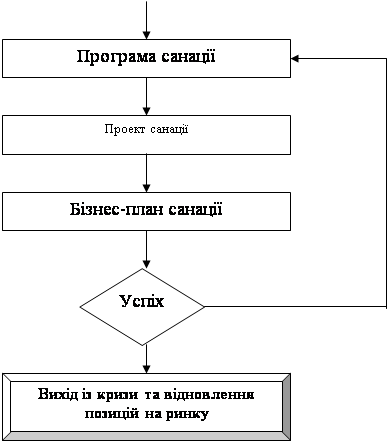

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

0 комментариев