Аналіз фінансового стану підприємства

Діагностика кризового стану підприємства

< 1463000 < 1518000

Провадження справи про банкрутство стосовно ТОВ «Агро-Гарант-Цукор+»

Удосконалення діагностики фінансового стану підприємства та формування антикризової програми для ТОВ «Агро-Гарант-Цукор+»

Антикризова програма для ТОВ «Агро-Гарант-Цукор+»

Охорона праці на ТОВ «Агро-Гарант-Цукор+»

Основні принципи та функції управління охороною праці на виробництві

На кожному підприємстві, а тим паче на виробництві повинен бути створений відділ охорони праці, який буде займатись безпекою працюючих

Навигация

Основні принципи та функції управління охороною праці на виробництві

Діагностика кризового стану підприємства та розробка антикризових програм

86709

знаков

5

таблиц

1

изображение

4.2 Основні принципи та функції управління охороною праці на виробництві

На підприємстві організація роботи щодо управління охороною праці базується на принципах теорії управління, основними з котрих є: системність, оптимальність, динамічність, наступність та стандартизація. Принцип системності полягає в тому, що процеси технології та безпеки розглядаються у взаємозв'язку.

Системність реалізації завдань управління охороною праці полягає у поєднанні розрізнених заходів із безпеки праці в єдину систему цілеспрямованих, постійно здійснюваних дій на всіх рівнях і стадіях управління виробництвом. Створюється система стандартів підприємства.

Управління охороною праці здійснюється шляхом збору та оцінки інформації, виявлення відхилень від установлених вимог та здійснення керуючих впливів на об'єкт управління за допомогою організаційно-розпоряджувальних, соціально-розпоряджувальних, соціально-психологічних і економічних методів.

Організаційно-функціональна схема УОП базується на координуючій ролі відділу охорони праці, який бере участь у здійсненні всіх функцій управління, пов'язаних із безпекою праці.

Державні органи управління охороною праці інформують населення України відповідного регіону, працівників галузі та трудові колективи про реалізацію державної політики з охорони праці, виконання національних, територіальних чи галузевих програм із цих питань, про рівень і причини аварійності, виробничого травматизму і професійних захворювань, про виконання своїх рішень щодо охорони життя т а здоров'я працівників. [6]

На державному рівні ведеться єдина державна статистична звітність з питань охорони праці.

Система управління охороною праці містить об'єкт управління, інформаційно-контрольні зв'язки та керуючий орган. Об'єктом УОП є діяльність щодо забезпечення оптимальних умов та безпеки праці на робочих місцях, дільницях та в цехах.

Керуючим органом є служба охорони праці, керівники структурних підрозділів усіх рівнів керування галуззю, об'єднанням, підприємством. Управління здійснюється шляхом збору та оцінки інформації, виявлення відхилень від установлених вимог і здійсненням керуючих впливів на об'єкт управління за допомогою організаційно-розпрядних, економічних та соціально-психологічних методів.

Згідно із статтею 23 Закону України «Про охорону праці», власник створює на підприємстві службу охорони праці. Типове положення про цю службу затверджується Державним Комітетом України з нагляду за охороною праці.

На підприємстві виробничої сфери з кількістю працюючих менше 50 чоловік функції служби можуть виконувати в порядку сумісництва особи, які мають відповідну підготовку.

Служба охорони праці підпорядковується безпосередньо керівникові підприємства і прирівнюється до основних виробничо-технічних служб.

Організаційно-методичну роботу безпосередньо на підприємстві (якщо чисельність працюючих у ньому мала) з усіх функцій і задач управління охороною праці, підготовку управлінських рішень і контроль за їх реалізацією виконує інженер (старший інженер) з охорони праці або призначена власником особа, яка виконує його обов'язки за сумісництвом.

На працівників служб охорони праці не повинні покладатися обов'язки, не пов'язані з їх функціями. Усі заходи з охорони праці працівники служб охорони праці виконують у тісній взаємодії з керівництвом підприємств та їх підрозділів. Для загальної оцінки стану умов праці та планування заходів щодо їх покращення застосовується Єдина державна система показників обліку умов і безпеки праці, затверджена наказом Державного комітету України з нагляду за охороною праці від 31.03.94 p. №27 (Держнаглядохоронпраці, 1995).

Спеціалісти з охорони праці мають право видавати керівникам структурних підрозділів підприємства обов'язкові для виконання приписи щодо усунення наявних недоліків, отримувати від них необхідні відомості, документацію і пояснення з питань охорони праці, вимагати відсторонення від роботи осіб, які не пройшли медичного огляду, навчання, інструктажу, перевірки знань і не мають допуску до відповідних робіт або не виконують нормативів з охорони праці; зупиняти роботу виробництв, дільниць, машин, механізмів, устаткування та інших засобів виробництва у разі порушень, які створюють загрозу життю або здоров'ю працюючих, надсилати керівникові підприємства подання про притягнення до відповідальності працівників, які порушують вимоги щодо охорони праці Припис спеціаліста з охорони праці може скасувати лише керівник підприємства.

Ліквідація служби охорони праці допускається лише у разі ліквідації, підприємства.

Висновки

Отже, за результатами проходження переддипломної практики та дослідження питань аналізу фінансової звітності підприємства можна зробити наступні висновки:

1. ТОВ «Агро-Гарант-Цукор+» засновано в 2005 році. Основним видом діяльності є виробництво та реалізація цукру-піску і продуктів переробки цукрових буряків, меляси бурякової, жому свіжого та кислого.

2. Організаційна структура ТОВ «Агро-Гарант-Цукор+» складається з таких відділів: бухгалтерії, оперативно-фінансового, виробництва і охорони праці.

3. На ТОВ «Агро-Гарант-Цукор+» ефективно впроваджена організація фінансово-економічна роботи, але так як ТОВ «Агро-Гарант-Цукор+» є великим підприємством і економічні обов’язки, які в основному лежать економісті, виконує головний бухгалтер, який не в змозі ефективно аналізувати діяльність підприємства.

4. Функції відділу охорони праці покладені на особу, яка має відповідну підготовку з охорони праці. Організація робочих місяць відповідає нормам з охорони праці.

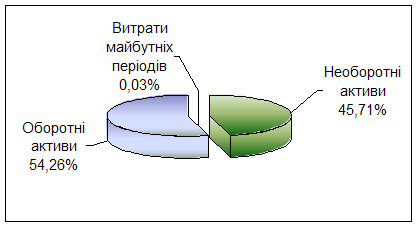

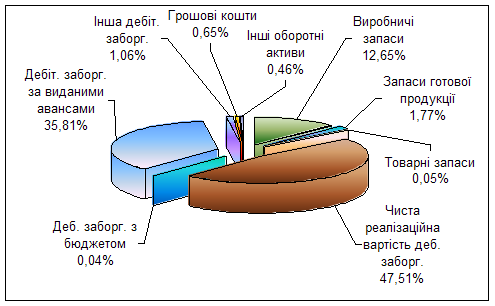

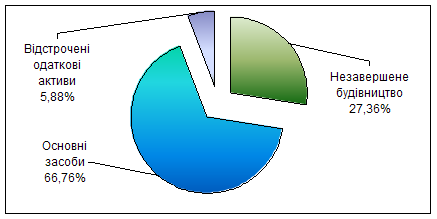

5. Оцінка майнового стану підприємства показала, що загальний капітал в порівнянні з 2007 роком у 2008 році збільшився на 578 тис. грн. Але аналіз структури майна підприємства показує, що основні засоби знаходяться на стадії поступового вибуття і їх оновлення не проводиться, а як наслідок маємо зменшення виробничих можливостей підприємства.

Попередні висновки фінансового стану підприємства підтверджує і його нерентабельність. Яка показує неприбутковість діяльності підприємства і його збитковість.

6. Аналізуючи структуру балансу було виявлено, що в 2009 році значно зросла як дебіторська, так і кредиторська заборгованість за товари, роботу і послуги. Щоб зменшити суму кредиторської заборгованості, потрібні кошти, які можна отримати від покупців, прискоривши погашення своєї заборгованості за допомогою виставлення рахунку або попередньої оплати.

7. Розрахунок ліквідності балансу показав, що баланс підприємства не є абсолютно ліквідним, тобто підприємство має недостаток активів, що швидко реалізуються – готової продукції, товарів, дебіторської заборгованості та велику частку кредиторської заборгованості, особливо в 2008 році.

8. Під час проведення попередньої діагностики кризового стану підприємства були використані такі методи діагностики, як методичні рекомендації визначення рівня банкрутства розроблені державними органами, балансовий метод, методи У. Бівера та Е. Альтмана. Що підтвердили критичний стан підприємства, який пов'язаний із фінансовою діяльність. Але для проведення повної діагностики кризового стану товариства необхідно розглянути й не фінансові аспекти господарської діяльності підприємства, такі як стратегічне планування, менеджмент на всі рівнях діяльності, організація виробництва, збуту готової продукції та ін.

9. Згідно методичних рекомендацій діагностування рівня банкрутства було виявлено, що підприємство знаходиться на рівні критичної неплатоспроможності.

10. Розрахунок за балансовим методом діагностики кризового стану підприємства показав незабезпеченість власними коштами та високу залежність від зовнішніх кредиторів, що також свідчить про загрозу банкрутства.

11. Використання 5-ти факторних методів У.Бівера та Е. Альтмана дало змогу підтвердити те, що дане підприємство на протязі року може стати банкрутом.

12. На мою думку, однією з пропозицій покращення й прискорення розрахунків фінансових показників на підприємстві є використання комп’ютерних технологій. Програмне забезпечення аналізу фінансової звітності підприємств чудова альтернатива ручному виконанню розрахунків і висновків за цими розрахунками. До того ж це велика економія часу, а як відомо «час – це гроші».

Кожне підприємство може обрати зручну для нього програмну систему аналізу, бо їх щодня з’являється все більше і більше. Це такі програми, як «ІНЕК – Аналітик», «Audit Expert», «Onvision», «Альт – Фінанси», «АБФИ – підприємство», «Financial Analysis» та ін.

Похожие работы

... діяльності підприємств для різних груп зацікавлених осіб, тому, використовуючи їх, необхідно враховувати обмеження, які накладає їх використання. [9] 4. Попередня оцінка масштабів кризового фінансового стану підприємства За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та ...

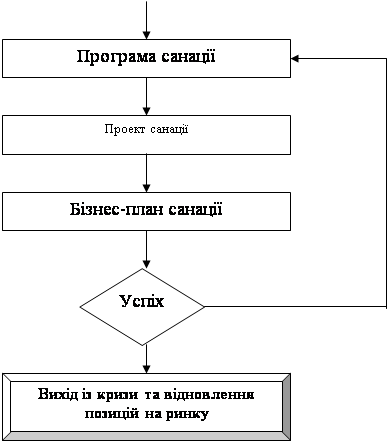

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

0 комментариев