ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ РЕСУРСНИХ ПОДАТКІВ І ПЛАТЕЖІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

КОНТРОЛЬ ЗА СВОЄЧАСНІСТЮ ТА ПОВНОТОЮ СПЛАТИ НЕПОДАТКОВИХ ПЛАТЕЖІВ

КОНТРОЛЬ ЗА ОПОДАТКУВАННЯМ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ТА ОПЕРАЦІЙ З ВАЛЮТОЮ

ОЗНАЙОМЛЕННЯ З АВТОМАТИЗОВАНИМИ РОБОЧИМИ МІСЦЯМИ В ДПС

Навигация

ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

Діяльність державної податкової інспекції

152199

знаков

0

таблиц

0

изображений

1. ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

Кожна країна прагне збільшити свої доходи. На рівень доходів країни впливає багато різноманітних факторів. Одним із найважливіших факторів являється діяльність податкових органів. Слід відзначити, що в країнах з розвинутою ринковою економікою найбільше уваги приділяється питанням діяльності податкових служб.

Ось чому, в сучасних умовах господарювання особливо актуальним залишається питання організаційної діяльності податкових служб.

До системи органів державної податкової служби в Україні, належать: Державна податкова адміністрація України, державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах.

У складі органів державної податкової служби знаходяться відповідні спеціальні підрозділи по боротьбі з податковими правопорушеннями – податкова міліція.

Державна податкова адміністрація України залежно від кількості платників податків та інших місцевих умов може утворювати міжрайонні (на два і більше районів) державні податкові інспекції, саме такою і є МДПІ. Та об'єднані (на місто і район) державні податкові інспекції та у їх складі відповідні підрозділи податкової міліції.

МДШ об'єднує території районів, які розташовані у північно – східному регіоні області. Максимальна відстань від обласного центру 165 км.

Площа території, яку обслуговує МДШ, складає 2141 кв. км, або 7,6 % від загальної площі області. На цій території знаходиться 113 населених пунктів з чисельністю населення 76,36 тис. чоловік, що становить 6,1 % від загальної чисельності населення області.

Основна галузь діяльності – сільське господарство, яке станом на 1.01.2008р. налічувало 447 сільськогосподарських підприємств, з 51 сільськогосподарських товаровиробників, 369 фермерських господарств. Всього на території регіону зареєстровано 912 юридичних осіб та 1430 фізичних осіб – СПД (суб’єкта підприємницької діяльності ) .

Державна податкова інспекція у смт. (далі – МДПІ) створена відповідно до Закону України від 4 грудня 1990 року № 509-XII “Про державну податкову службу в Україні” (із змінами і доповненнями).

МДПІ є органом державної податкової служби у системі органів виконавчої влади, яка підпорядковується Державній податковій адміністрації в області і забезпечує реалізацію єдиної державної податкової політики на відповідній території, а також державної політики у сфері контролю за виробництвом та обігом спирту, алкогольних напоїв і тютюнових виробів.

МДПІ є юридичною особою, має самостійний баланс, печатку із зображенням Державного Герба України і своїм найменуванням, інші печатки і штампи, відповідні бланки, реєстраційні рахунки в органах Державного казначейства України, має відокремлене майно, може від свого імені набувати майнових і особистих немайнових прав і нести обов’язки в межах своїх повноважень, бути позивачем і відповідачем у судових органах.

МДПІ у своїй діяльності керується Конституцією України, Законом України ”Про державну податкову службу в Україні” та іншими законами України, актами Президента України, Кабінету Міністрів України, іншими нормативно – правовими актами органів державної влади, власними розпорядчими документами (наказами, розпорядженнями тощо) ДПА України, ДПА в області, рішеннями органів місцевого самоврядування з питань оподаткування, виданими у межах їх повноважень, та іншими законодавчими актами.

Гранична чисельність працівників ДПІ затверджується головою ДПА в області.

Організаційна структура МДПІ затверджується головою ДПА в області за погодженням з організаційно – розпорядчим відділом ДПА щорічно у термін до 15 грудня.

Організаційна структура МДПІ станом на 01.01.08 показана на рисунку 1.1 в додатку А1.

Як видно з додатку А2 керівництво налічує 5 чол.: начальник інспекції, перший заступник начальника інспекції, заступник начальника інспекції – начальник відділення – 2 чол., заступник начальника інспекції – начальник відділу погашення прострочених податкових зобов’язань.

Адміністративно – господарський відділ – 3 чол.;

Фінансовий сектор – 2 чол.;

Юридичний відділ – 3 чол.;

Головний спеціаліст з питань роботи персоналу – 1 чол.;

Головний державний податковий інспектор з питань організаційно – розпорядчої роботи – 1 чол.;

Відділ оподаткування юридичних осіб – 7 чол.;

Відділ оподаткування фізичних осіб – 8 чол.;

Відділ обліку і звітності – 4 чол.;

Сектор економічного аналізу та прогнозування – 2 чол.;

Відділ аудиту юридичних осіб – 5 чол.;

Відділ погашення прострочених податкових зобов’язань – 3 чол.;

Відділ інформатизації процесів оподаткування – 3 чол.;

Відділ реєстрації та обліку платників податків – 3 чол.;

Відділ масово – роз’яснювальної роботи та звернень громадян – 3 чол.;

Всього без відділень працює – 18 чол.;

Великоолександрівське відділення – 17 чол.;

Високопольське відділення – 14.;

Всього – 49 чоловік.

Державну податкову інспекцію очолює Начальник. Начальника ДПІ призначає на посаду та звільняє з посади Голова Державної податкової адміністрації України у порядку, визначеному законодавством. Начальник ДПІ має заступників, які призначаються на посаду та звільняються з посади головою ДПА в області. Начальник розподіляє обов'язки між заступниками та визначає ступінь їх відповідальності.

Основними завданнями підрозділів МДПІ є:

здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством;

здійснення контролю за погашенням податкової заборгованості платниками податків;

формування та ведення Державного реєстру фізичних осіб – платників податків та інших обов'язкових платежів та банку даних про платників податків – юридичних осіб районного рівня;

роз'яснення законодавства з питань оподаткування серед платників податків, інших платежів;

розшук платників податків, які ухиляються від сплати податків, інших платежів.

МДПІ відповідно до покладених на неї завдань, виконує такі функції:

здійснює реєстрацію юридичних і фізичних осіб – платників податків, забезпечує облік платників податків та інших платежів, а також правильність обчислення і своєчасність надходження цих платежів;

здійснює контроль за додержанням законодавства про податки, інші платежі, валютні операції, порядок розрахунків із споживачами з використанням реєстраторів розрахункових операцій, лімітів готівки в касах та її використанням для розрахунків за товари (роботи, послуги) а також контроль за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, ліцензій, патентів та інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності, здійснює контроль за погашенням податкової заборгованості платниками податків, інших платежів, у тому числі тими, майно яких перебуває в податковій заставі;

контролює своєчасність подання платниками податків податкових декларацій, розрахунків та інших документів, пов'язаних з обчисленням податків та інших платежів, а також проводить перевірку достовірності цих документів щодо правильності визначення об'єктів оподаткування і обчислення податків та інших платежів;

здійснює контроль за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

забезпечує застосування та своєчасне стягнення сум фінансових санкцій, передбачених законодавчими актами України за порушення податкового законодавства, а також стягнення адміністративних штрафів за порушення податкового законодавства, допущені посадовими особами підприємств, установ, організацій та громадянами;

проводить роботу, пов'язану з виявленням, обліком, оцінкою та реалізацією у встановленому законом порядку безхазяйного майна, майна, що перейшло за правом успадкування до держави, скарбів і конфіскованого майна;

отримує від ДПА України ідентифікаційні номери фізичних осіб – платників податків та інших обов'язкових платежів і видає документ, що засвідчує реєстрацію фізичної особи – платника податків та інших обов'язкових платежів, і веде банк даних про платників податків – юридичних осіб районного рівня;

проводить масово – роз'яснювальну роботу з населенням та платниками податків щодо порядку застосування законодавчих та інших нормативно – правових актів з питань податків та інших платежів через місцеві засоби масової інформації а також шляхом проведення семінарів, лекцій, зустрічей в трудових колективах та при особистому прийомі відповідальними працівниками МДПІ;

організовує роботу із створення інформаційної системи автоматизованих робочих місць;

передає відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність;

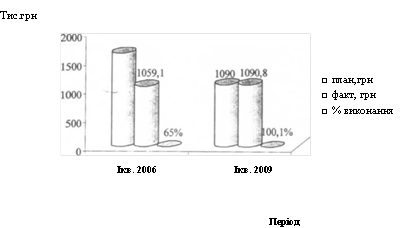

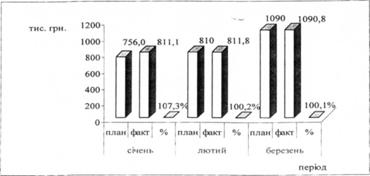

інформує ДПА в області і райдержадміністрацію про основні показники мобілізації податків та інших платежів до Державного та місцевого бюджетів. Так, наприклад додаток показує стан надходжень платежів у 2007 році по МДПІ. В додатку А3 показано планові та фактичні надходження. Майже по всіх платежах до бюджетів МДПІ перевиконала план і держава отримала значно більшу ніж заплановану суму в дохід. Всього на 2007 рік було заплановано зібрати 23592770 грн., а фактично зібрано 27349105 грн., фактична сума перевищила планову на 3756335 грн., план був виконаний на 115,9%.

узгоджує з районним фінансовим відділом, відділенням Державного казначейства дані про надходження податків та інших платежів;

здійснює координацію своєї контрольно – економічної діяльності з фінансовими органами, органами Державного казначейства України, служби безпеки, внутрішніх справ, прокуратури, статистики, Державними митною та контрольно – ревізійною службами, іншими контролюючими органами а також установами банків;

організовує в межах своїх повноважень роботу щодо забезпечення охорони державної таємниці та захисту інформації про платників податків;

приймає і реєструє заяви, повідомлення та іншу інформацію про злочини і правопорушення, віднесені до її компетенції, здійснює в установленому порядку їх перевірку і приймає щодо них передбачені законом рішення;

здійснює контроль за проведенням операцій з грошовими коштами у готівковій та безготівковій формі, операцій з іншим рухомим та нерухомим майном, за ввезенням в Україну і вивезенням за її межі іноземної та національної валюти у великих розмірах;

вживає в установленому порядку заходів щодо залучення до оподаткування доходів, що знаходяться в нелегальному обігу і не мають злочинного походження;

запобігає корупції та іншим службовим порушенням працівників державної податкової служби;

подає до судів і арбітражних судів позови до підприємств, установ, організацій та громадян про визнання угод недійсними і стягнення в доход держави коштів, одержаних ними за такими угодами, а в інших випадках – коштів, одержаних без установлених законом підстав, а також про стягнення заборгованості перед бюджетом і державними цільовими фондами за рахунок їх майна;

здійснює розгляд звернень громадян, підприємств, установ і організацій з питань оподаткування та, в межах своїх повноважень, з питань валютного контролю, а також скарги на дії посадових осіб державної податкової інспекції;

здійснює контроль за ефективністю використання і збереження закріпленого за державними податковими інспекціями державного майна;

здійснює інші функції, необхідні для виконання покладених на неї завдань.

Похожие работы

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

... податкового органу. У посадовій інструкції чітко визначаються роль і місце працівника в діяльності відділу (сектору), межа його повноважень та відповідальність. Організаційна структура Хустської об'єднаної державної податкової інспекції станом на 01.01.2008 року: • Керівництво: - начальник ОДПІ, перший заступник начальника ОДПІ, заступник начальника ОДПІ - начальник управління оподаткування ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

0 комментариев