ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ РЕСУРСНИХ ПОДАТКІВ І ПЛАТЕЖІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

КОНТРОЛЬ ЗА СВОЄЧАСНІСТЮ ТА ПОВНОТОЮ СПЛАТИ НЕПОДАТКОВИХ ПЛАТЕЖІВ

КОНТРОЛЬ ЗА ОПОДАТКУВАННЯМ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ТА ОПЕРАЦІЙ З ВАЛЮТОЮ

ОЗНАЙОМЛЕННЯ З АВТОМАТИЗОВАНИМИ РОБОЧИМИ МІСЦЯМИ В ДПС

Навигация

КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

Діяльність державної податкової інспекції

152199

знаков

0

таблиц

0

изображений

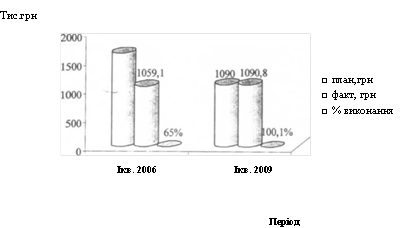

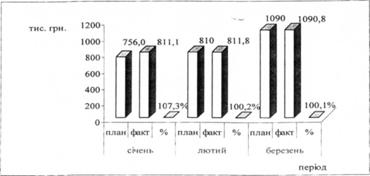

6. КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

Управління оподаткування фізичних осіб здійснює свою роботу відповідно до завдань, визначених Законом України “ Про державну податкову службу в Україні”, у своїй роботі керується Конституцією України, законодавчими актами Верховної Ради України, Указами Президента України, декретами та постановами Кабінету Міністрів України, наказами та розпорядженнями ДПА України та ДПА в області, а також іншими нормативними документами.

Основними завданнями управління оподаткування фізичних осіб є організація роботи з питань повноти обліку платників податків, контроль за дотриманням платників податків податкового законодавства, своєчасністю нарахування та сплатою платежів до бюджетів усіх рівнів, збереження податкових документів на паперових носіях, введення даних у систему автоматизованої обробки даних, робота з органами державної податкової служби і зовнішніми організаціями, формування звітів та зведених інформацій.

Всього в управлінні оподаткування фізичних осіб працює 8 чоловік.

Очолює управління начальник відділу. У відділі працюють: головні державні податкові ревізори – інспектори – 4 чол., старші державні податкові ревізори – інспектори – 2 чол., Державний податковий інспектор – 1 чол. (Додаток Ж1).

Відділ виконує згідно положення про відділ наступні функції.

Керівництво – забезпечення використання встановлених податковим органом вищого рівня завдань, встановлення, розподілу обов’язків щодо керівництва підрозділами податкового органу та визначення ступеня відповідальності начальників, заступників начальників, керівників підрозділів та спеціалістів.

Робота з персоналом – здійснення заходів щодо підвищення професійного рівня працівників структурних підрозділів.

Роз’яснення податкового законодавства – використання Єдиної бази податкових знань при підготовці податкових роз’яснень платникам податків та громадянам.

Забезпечення захисту прав і законних інтересів платників податків при первинному оскарженні ними рішень органів державної податкової служби в адміністративному порядку – перевірка належності до компетенції органу державної податкової служби розгляду питань, викладених у скарзі (заяві), та дотримання передбачених законом граничних термінів оскарження рішень і постанов, а також у випадках, передбачених законодавством, наявність заяви про продовження термінів для подання заяви про перегляд рішення (постанови) та інші.

А також, контрольно – перевірочна робота з оподаткування фізичних осіб, відбір платників податків для документальних перевірок, справляння податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого податку з фізичних осіб та податку на промисел, здійснення перевірок з відшкодування податку на додану вартість платникам податків, робота з податковими ризиками, контроль за своєчасним нарахуванням та сплатою платежів до бюджетів усіх рівнів, документальні перевірки суб'єктів господарської діяльності, які отримують податкові пільги, загальне діловодство, береження документів на паперових носіях, введення даних до системи автоматизованої обробки даних (АОД), модернізація державної податкової служби України.

Відділ очолює начальник відділу, який призначається і звільняється з посади у встановленому законодавством порядку.

На посаду начальника відділу призначається особа з вищою економічною освітою і достатнім досвідом практичної роботи в податкових органах, яка знає чинне законодавство та інші нормативні акти з питань, що входять до компетенції відділу.

Кваліфікаційні вимоги та необхідний рівень знань, якими повинен володіти начальник відділу:

вміння організувати роботу;

знання мети та завдань роботи державної податкової служби України;

знання мети та завдань відділу оподаткування фізичних осіб;

вільне орієнтування у правовому та податковому полях з питань, що входять до компетенції відділу;

знання особливостей місцевої промисловості та сільського господарства та різних бізнесових структур для розуміння специфіки роботи платників податків ;

знання системи обліку та звітності;

вміння аналізувати та давати оцінку фінансовим та податковим документам, статистичним звітам;

знання системи інформаційного (програмного) забезпечення відділу (Додаток Ж1).

Відділ оподаткування фізичних осіб працює у тісній взаємодії з іншими структурними підрозділами МДШ, а також у межах своєї компетенції має взаємовідносини з іншими підрозділами органів державної податкової служби України, установами банків, органами державної виконавчої служби, нотаріальними конторами, бюро технічної інвентаризації, органами судової та виконавчої влади тощо.

Платниками прибуткового податку в Україні є громадяни України, іноземні громадяни та особи без громадянства як ті, що мають, так i ті, що не мають постійного місця проживання в Україні.

Обчислення податку протягом року провадиться з суми місячного сукупного оподатковуваного доходу за ставкою, визначеною відповідно до статті 7 Закону №889 – IV. При цьому для громадян, які мають право на одержання пільг згідно з ст. 6 Закону №889 – IV, сума місячного сукупного оподатковуваного доходу зменшується на розмір цих пільг.

По закінченні календарного року визначається сума сукупного річного оподатковуваного доходу. Прибутковий податок з річного доходу визначається з середньомісячного доходу, з урахуванням утриманого протягом року податку з місячних доходів. Обчислення податку i перерахунок провадиться підприємствами, установами, організаціями та фізичними особами – суб'єктами підприємницької діяльності до 1 березня року, наступного за звітним, а у строки, визначені законом, такі відомості за установленою формою надаються ними до податкової інспекції за місцем проживання платника. Оподаткуванню підлягають доходи громадян, одержувані ними від підприємств, установ, організацій i фізичних осіб – суб'єктів підприємницької діяльності не за місцем основної роботи, в тому числі за сумісництвом, за виконання разових та інших робіт, здійснюваних на основі договорів підряду та інших договорів цивільно – правового характеру, та доходи фізичних осіб – суб'єктів підприємницької діяльності, які разом з доходами за місцем основної роботи одержують доходи від здійснення підприємницької діяльності. Після закінчення календарного року громадяни, крім тих, які одержували доходи лише за місцем основної роботи, зобов'язані у строки, визначені законом, подати до податкового органу за місцем проживання декларацію про суму сукупного доходу, одержаного як за основним, так i не основним місцем роботи. Особи, які одержують доходи не за місцем основної роботи, зобов'язані вести облік доходів i витрат, пов'язаних з одержанням цих доходів, за формою i у порядку, встановленому Головною державною податковою інспекцією України.

Обчислення податку з фактичного річного доходу провадиться податковими органами за місцем постійного проживання платника, а якщо його діяльність здійснюється в іншому місці – за місцем здійснення цієї діяльності з обов'язковим повідомленням податковому органу за місцем постійного проживання громадянина про розміри одержаного ним доходу i сплаченого податку за минулий рiк.

Працівники відділу фізичним особам видаються довідки про трудові відносини фізичних осіб з платниками єдиного податку (Додаток Ж3).

Громадяни, які здійснюють підприємницьку діяльність без створення юридичної особи, мають право самостійно обрати спосіб оподаткування доходів, одержаних від цієї діяльності, за фіксованим розміром податку.

Не дозволяється застосування фіксованого податку при здійсненні торгівлі лікеро – горілчаними та тютюновими виробами.

Громадянин за своїм бажанням може придбати патент на здійснення підприємницької діяльності на всій території України.

Документ, що засвідчує сплату фіксованого податку , є підставою для видачі податковим органом за місцем проживання громадянина патенту.

Розміри фіксованого податку встановлюються відповідною місцевою радою залежно від територіального розташування місця торгівлі і не можуть бути менше ніж 20 гривень та більше ніж 100 гривень за календарний місяць для громадян, які здійснюють підприємницьку діяльність самостійно.

Для одержання патенту на здійснення підприємницької діяльності на всій території України фіксований податок встановлюється у розмірі 100 гривень.

У разі, коли платник податку здійснює підприємницьку діяльність з використанням найманої праці або за участю у підприємницькій діяльності членів його сім'ї, розмір фіксованого податку збільшується на 50 відсотків за кожну особу.

Здійснення торговельної діяльності у сфері роздрібної (дрібнооптової) торгівлі платником фіксованого податку, а також особами, які перебувають з ним у трудових відносинах, або членами його сім'ї, які беруть участь у такій діяльності, не потребує отримання ліцензії.

Податок, обчислений податковими органами, сплачується в такому порядку:

протягом року платники щоквартально сплачують до бюджету по 25 процентів річної суми податку, обчисленої за доходами за попередній рiк, а платники, які вперше залучаються до сплати податку, – 25 процентів суми, обчисленої їм податковими органами за оціночним доходом на поточний рiк. Для сплати авансових платежів податку встановлюються такі строки протягом року: до 15 березня, до 15 травня, до 15 серпня i до 15 листопада. У разі значного збільшення або зменшення протягом року доходу платника податковими органами може бути проведено перерахунок сум податку за строками сплати податку, що не настали;

суми плати за патент i суми податку, сплачені протягом року за місцем виплати доходу та у вигляді авансових платежів, пред'явлених податковими органами, враховуються при остаточному розрахунку суми податку на підставі документального підтвердження факту сплати податку.

Громадяни, які займаються підприємницькою діяльністю, надають податковому органу декларації за наслідками кожного звітного кварталу, а також звітного року у строки, визначені законом.

Громадяни, які одержують інші доходи, подають декларації у строки, визначені законом для місячного звітного періоду, на який припадає дата виникнення джерела доходу. У ній вказується розмір фактичного доходу за перший місяць та розмір очікуваного (оціночного) доходу до кінця поточного року.

Нарахування авансових та остаточних сум податку провадиться податковими органами у 15 – денний термін з дня одержання декларації.

Відповідальність за порушення норм Закону № 889 – IV передбачена ст. 16, 17 Закону України №2181 – ІІІ .

Типова посадова інструкція головного державного податкового ревізора інспектора відділу оподаткування фізичних осіб наведена в додатку Ж2.

Похожие работы

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

... податкового органу. У посадовій інструкції чітко визначаються роль і місце працівника в діяльності відділу (сектору), межа його повноважень та відповідальність. Організаційна структура Хустської об'єднаної державної податкової інспекції станом на 01.01.2008 року: • Керівництво: - начальник ОДПІ, перший заступник начальника ОДПІ, заступник начальника ОДПІ - начальник управління оподаткування ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

0 комментариев