ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ РЕСУРСНИХ ПОДАТКІВ І ПЛАТЕЖІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

КОНТРОЛЬ ЗА СВОЄЧАСНІСТЮ ТА ПОВНОТОЮ СПЛАТИ НЕПОДАТКОВИХ ПЛАТЕЖІВ

КОНТРОЛЬ ЗА ОПОДАТКУВАННЯМ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ТА ОПЕРАЦІЙ З ВАЛЮТОЮ

ОЗНАЙОМЛЕННЯ З АВТОМАТИЗОВАНИМИ РОБОЧИМИ МІСЦЯМИ В ДПС

Навигация

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

Діяльність державної податкової інспекції

152199

знаков

0

таблиц

0

изображений

5. КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

Відділ оподаткування юридичних осіб. До його складу входять 7 чоловік, в тому числі начальник відділу, 3 головних державних податкових ревізорів – інспекторів, 1 головний державних податковий інспектор, 1 старший державний податковий інспектор та 1 державний податковий інспектор.

В своїй роботі фахівці відділу керуються Конституцією України, Законом України „Про державну службу в Україні”, Законами України “Про державну податкову службу” , “Про оподаткування прибутку підприємств” , “Про патентування деяких видів підприємницької діяльності” , “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” , Указом Президента України “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва” , постановами КМУ, наказами ДПА України, іншими законодавчими актами та інструктивним матеріалом.

Основними завданнями відділу є здійснення контролю за дотриманням суб’єктами підприємницької діяльності - юридичними особами законодавства про податки, податкового права, за своєчасністю нарахування та сплатою платежів до бюджетів усіх рівнів, збереженням податкових документів на паперових носіях, введення даних у систему автоматизованої обробки даних (АОД), робота з органами державної податкової служби і зовнішніми організаціями, формування звітів та зведених інформацій.

Відділ здійснює наступні функції:

отримання податкових звітів, зареєстрованих в канцелярії МДПІ, та автоматизована обробка податкових документів (Декларація про прибуток підприємства (Додаток Д1;), податковий звіт про використання коштів неприбутковими організаціями (Додаток Б3), розрахунок сплати єдиного податку (Додаток Б26), розрахунок сплати консолідованого податку на прибуток філіями);

контроль за своєчасністю подання платниками податкових документів, повнотою їх заповнення, наявністю належних реквізитів;

застосування фінансових санкцій і адміністративних стягнень до платників податків у разі неподання, несвоєчасного подання або подання не в повному обсязі податкової звітності;

здійснення попередньої перевірки отриманої звітності та контроль за правильністю обчислення податків, зборів та інших обов’язкових платежів;

перевірка достовірності податкових документів щодо правильності визначення об’єктів оподаткування;

контроль за комп’ютерною звіркою даних податкових розрахунків, декларацій, фінансових звітів, балансів платників та інших звітних документів;

аналітичне опрацювання документів через систему порівняльних характеристик;

формування реєстрів та передача їх у відділ обліку і звітності;

підшивка отриманих податкових документів до податкових справ;

формування списку платників податків, що звітують про відсутність господарської діяльності;

передача відділам документальних перевірок матеріалів за фактами порушень податкового законодавства для проведення комплексних документальних перевірок;

обмін інформацією із структурними підрозділами;

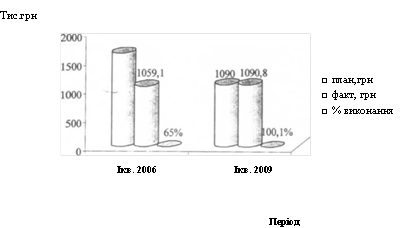

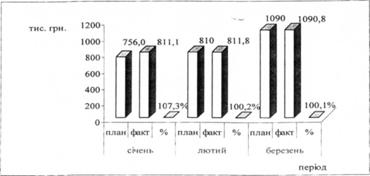

аналіз інформації щодо бази оподаткування, суми отриманих пільг, з метою здійснення заходів направлених на збільшення надходження податку на прибуток до бюджету (Додаток Д2);

формування аналітичної інформації для передачі її вищестоящій податкові адміністрації;

робота з недоїмкою на першому етапі її виникнення (аналіз фінансового стану підприємства – боржника щодо можливості сплати податку);

видача та облік торгових патентів на основі заяви на одержання патенту та заяви на придбання патенту на право здійснення певної діяльності (Додатки Д3; Д4; Д5);

прийом та перевірка декларацій про доходи (Додаток Д6);

видача та облік свідоцтв про право сплати єдиного податку суб’єктом малого підприємництва – юридичною особою;

направлення платникові податків листів – повідомлень про неподачу податкових документів;

інформаційна робота з органами державної податкової служби і зовнішніми організаціями;

контроль за своєчасним нарахуванням та сплатою платежів;

формування звітів та зведених інформацій;

реєстрація, видача та анулювання Свідоцтв платникам єдиного податку;

реєстрація та перереєстрація книг обліку доходів та витрат;

реєстрація, видача та анулювання торгових патентів;

підготовка матеріалів для розгляду стану надходжень на нараду у начальника державної податкової інспекції.

Найбільше часу спеціалістами відділу відводиться для камеральної перевірки звітності: співставлення даних декларацій з ПДВ і прибутку, перевірка правильності визначення та відображення в обліку валових доходів, валових витрат, амортизації, правильності визначення оподатковуваного прибутку, повноту та правильність заповнення декларації про податок на прибуток та додатків до неї, взаємозв’язок даних декларації з додатками; повноту та своєчасність сплати податку на прибуток до бюджету. Результати перевірки відображають в акті документальної перевірки, який складається з чотирьох частин та численної кількості додатків у формі розрахунків та схем, до нього також обов’язково додається план документальної перевірки (Додатки Д7;Д7.1; Д7.2; Д7.3; Д7.4; Д7.5; Д8).

Перевіряють також правильність застосування пільг по податку на прибуток в звіті №1 – ПП (Додаток Д2) .

Порядок нарахування та строки сплати податку на прибуток, єдиного податку визначені чинним законодавством :

по податку на прибуток за квартал, півріччя, 9 місяців та рік подається декларація протягом 40 днів після закінчення кварталу, оплата здійснюється протягом 50 днів після закінчення кварталу;

розрахунок єдиного податку з суб’єктів малого підприємництва подається до податкового органу і сплачується до бюджету до 20 числа, місяця, наступного за кварталом;

підприємства, основною діяльністю яких є виробництво сільськогосподарської продукції, подають декларацію про прибуток у строки, визначені законом для річного податкового періоду;

нерезиденти, що проводять діяльність на території України через постійне представництво, ведуть бухгалтерський облік та звітність згідно з законодавством України, щоквартально подають податковим органам за місцезнаходженням постійного представництва декларацію про прибуток, одержаний із джерел в Україні, а також розрахунок нарахованого податку на прибуток за формою, встановленою центральним податковим органом;

неприбукові установи та організації подають щоквартально звіти за встановленою формою.

Відповідальність за правильність нарахування, своєчасність сплати податку та дотримання податкового законодавства несе платник податку у порядку та розмірах, визначених чинним законодавством .

Похожие работы

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

... податкового органу. У посадовій інструкції чітко визначаються роль і місце працівника в діяльності відділу (сектору), межа його повноважень та відповідальність. Організаційна структура Хустської об'єднаної державної податкової інспекції станом на 01.01.2008 року: • Керівництво: - начальник ОДПІ, перший заступник начальника ОДПІ, заступник начальника ОДПІ - начальник управління оподаткування ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

0 комментариев