ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ РЕСУРСНИХ ПОДАТКІВ І ПЛАТЕЖІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

КОНТРОЛЬ ЗА СВОЄЧАСНІСТЮ ТА ПОВНОТОЮ СПЛАТИ НЕПОДАТКОВИХ ПЛАТЕЖІВ

КОНТРОЛЬ ЗА ОПОДАТКУВАННЯМ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ТА ОПЕРАЦІЙ З ВАЛЮТОЮ

ОЗНАЙОМЛЕННЯ З АВТОМАТИЗОВАНИМИ РОБОЧИМИ МІСЦЯМИ В ДПС

Навигация

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

Діяльність державної податкової інспекції

152199

знаков

0

таблиц

0

изображений

4. КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

Контроль за нарахуванням та сплатою акцизного збору здійснюється на основі законів „Про акцизний збір на алкогольні напої та тютюнові вироби”. В ЗУ „Про акцизний збір на алкогольні напої та тютюнові вироби” визначає особливості нарахування та сплати акцизного збору, що справляється з виготовлених українськими виробниками та ввезених на територію України алкогольних напоїв та тютюнових виробів.

Платниками акцизного збору на алкогольні напої та тютюнові вироби є:

суб'єкти підприємницької діяльності – українські виробники алкогольних напоїв та тютюнових виробів, а також замовники, за дорученням яких виготовляється ця продукція на давальницьких умовах;

суб'єкти підприємницької діяльності, включаючи підприємства з іноземними інвестиціями, незалежно від дати їх реєстрації, та громадяни, що займаються підприємницькою діяльністю без створення юридичної особи, які ввозять алкогольні напої та тютюнові вироби на митну територію України як для власних, так і для виробничих потреб з метою продажу або реалізації на умовах комісії та реекспорту;

фізичні особи, які ввозять на митну територію України алкогольні напої та тютюнові вироби в обсягах, що підлягають обкладенню ввізним (імпортним) митом;

юридичні та фізичні особи, міжнародні організації, їх філії, відділення та інші відокремлені підрозділи, які здійснюють реалізацію алкогольних напоїв та тютюнових виробів на митній території України, включаючи операції щодо ввезення (імпорту) в Україну алкогольних напоїв та тютюнових виробів, якщо їх реалізація на території України здійснюється зазначеними суб'єктами через постійні представництва, розташовані на території України.

Об'єкти оподаткування визначаються відповідно до Декрету Кабінету Міністрів України "Про акцизний збір".

Ставки акцизного збору на алкогольні напої та тютюнові вироби встановлюються Верховною Радою України і є єдиними на всій території України.

Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно за встановленими ставками.

Ввезення алкогольних напоїв у автомобільних та залізничних цистернах, а також у баках, бачках та інших ємностях місткістю більше 5 літрів з метою реалізації або обміну на території України здійснюється без обклеювання їх марками акцизного збору. При цьому акцизний збір справляється відповідно до чинного законодавства.

Марки акцизного збору виготовляються, зберігаються та продаються відповідно до Положення про виробництво, зберігання, продаж марок акцизного збору, маркування алкогольних напоїв та тютюнових виробів, затвердженого Кабінетом Міністрів України.

Виробники алкогольних напоїв та тютюнових виробів проводять маркування кожної пляшки (упаковки) алкогольних напоїв та кожної пачки (упаковки) тютюнових виробів у такий спосіб, щоб марка розривалася під час відкупорювання (розкривання) товару відповідно до Положення про виробництво, зберігання, продаж марок акцизного збору, маркування алкогольних напоїв та тютюнових виробів.

Маркування алкогольних напоїв здійснюється марками акцизного збору, які відрізняються за дизайном для окремих видів продукції, визначених Кабінетом Міністрів України. Кожна марка акцизного збору на алкогольні напої повинна мати окремий номер та найменування виду продукції (для виноробної продукції: "вино сухе", "вино марочне", "вино напівсухе та напівсолодке", "вино з доданням спирту (міцне)", "вино ігристе", "вино газоване", "плодово – ягідне вино", "вермут", "коньяк", "бренді").

Маркування тютюнових виробів здійснюється марками акцизного збору.

Кожна марка акцизного збору на тютюнові вироби повинна мати окремий номер.

Наявність марки акцизного збору на пляшці (упаковці) алкогольних напоїв та пачці (упаковці) тютюнових виробів є однією з умов для ввезення на митну територію України і реалізації їх споживачам.

Забороняється ввезення, зберігання, транспортування, прийняття на комісію з метою продажу та реалізації на території України алкогольних напоїв та тютюнових виробів, на яких немає марок акцизного збору встановленого зразка. Продаж марок акцизного збору українським виробникам алкогольних напоїв проводиться на підставі:

довідок про сплату суми акцизного збору, яка розрахована за ставками на готову продукцію;

заявки – розрахунку кількості марок акцизного збору, що може отримати суб'єкт підприємницької діяльності відповідно до сплаченої суми акцизного збору.

Форми довідок та заявки – розрахунку затверджуються центральним органом державної податкової служби.

Продаж марок акцизного збору українським виробникам алкогольних напоїв, для виробництва яких не використовується спирт етиловий неденатурований, а також тютюнових виробів проводиться виходячи з планових щомісячних обсягів реалізації такої продукції відповідно до заявки – розрахунку на необхідну кількість марок.

Українські підприємства – виробники, що реалізують продукцію, сплачують акцизний збір до відповідного бюджету після здійснення обороту з реалізації:

алкогольних напоїв – на третій робочий день.

тютюнових виробів – до 16 числа наступного за звітним місяця.

Власник готової продукції, виготовленої з використанням давальницької сировини, сплачує акцизний збір не пізніше дня одержання готової продукції.

При цьому сплата акцизного збору в інший спосіб та інші терміни не допускається.

Суб'єкт підприємницької діяльності (замовник), що укладає договір (контракт) з переробним підприємством (виконавцем) для виготовлення алкогольних напоїв або тютюнових виробів з використанням давальницької сировини за його місцезнаходженням, реєструється у продавця марок акцизного збору та купує необхідну кількість марок акцизного збору для маркування готової продукції.

Виконавцю забороняється приймати сировину на давальницьких умовах для виготовлення підакцизних товарів без марок акцизного збору та посвідчення про реєстрацію в державній податковій інспекції.

У разі реалізації алкогольних напоїв та тютюнових виробів на експорт чи обміну їх на іншу продукцію у зовнішньоекономічних відносинах, яка відповідно до чинного законодавства не підлягає оподаткуванню акцизним збором, платнику податку повертається з бюджету сплачена сума акцизного збору за умови надходження валютних коштів на валютний рахунок підприємства або оприбуткування продукції, одержаної в результаті товарообмінної операції, пред'явлення підтверджувальних документів (договору на товарообмінні операції, вантажної митної декларації).

Українські підприємства – виробники подають відповідним державним податковим інспекціям у строки, визначені законом для місячного звітного періоду розрахунок суми акцизного збору за минулий місяць виходячи з фактичних обсягів реалізації та максимальних роздрібних цін. Не сплачена до визначеного строку сума акцизного збору стягується з підприємства – виробника відповідно до чинного законодавства.

Фізичні особи, які ввозять на митну територію України алкогольні напої та тютюнові вироби в обсягах, що підпадають під визначення товарної партії і підлягають обкладенню ввізним (імпортним) митом, сплачують акцизний збір під час митного оформлення товарів на підставі вантажної митної декларації з пред'явленням товарних чеків, а в разі їх відсутності – виходячи з індикативних цін.

Суб'єкти підприємницької діяльності, включаючи громадян, які займаються підприємницькою діяльністю без створення юридичної особи і уклали контракт з іноземними виробниками на поставку в Україну алкогольних напоїв та тютюнових виробів, повинні зареєструватись у продавця марок акцизного збору як імпортери з одержанням посвідчення відповідно до Положення про виробництво, зберігання, продаж марок акцизного збору, маркування алкогольних напоїв та тютюнових виробів.

Продаж (передача) придбаних марок акцизного збору одним покупцем марок іншому забороняється, крім випадків, передбачених законодавством.

Транзитні перевезення алкогольних напоїв та тютюнових виробів через митну територію України здійснюються відповідно до чинного законодавства України.

Підприємства, які здійснюють виробництво вин виноградних з доданням спирту та міцних (крім марочних) та зброджених плодових і ягідних напоїв (сидр, перрі та інші) з доданням спирту, напоїв змішаних, які містять алкоголь, та сумішей алкогольних напоїв з безалкогольними (крім зброджених плодових та ягідних напоїв (сидру, перрі та інших) без додання спирту), сплачують акцизний збір при придбанні марок акцизного збору на суму, розраховану із ставок акцизного збору на готову продукцію, вироблену з виноматеріалів чи сусла, при виготовленні яких використовується спирт етиловий.

Відповідальність за недодержання порядку маркування, реалізації алкогольних напоїв та тютюнових виробів, несвоєчасну сплату акцизного збору несуть виробники, імпортери, продавці цих товарів та їх посадові особи у порядку, передбаченому чинним законодавством України.

Контроль за сплатою акцизного збору на території України з алкогольних напоїв та тютюнових виробів здійснюється державними податковими інспекціями.

Державні податкові інспекції організовують роботу щодо виготовлення марок акцизного збору, їх зберігання і продажу, контролюють своєчасність подання платниками розрахунків та інших документів, пов'язаних з обчисленням акцизного збору, ведуть облік та складають звіти про надходження акцизного збору до відповідного бюджету, здійснюють реєстрацію імпортерів, видають їм посвідчення за встановленою формою на право ввезення в Україну алкогольних напоїв та тютюнових виробів.

Контроль за наявністю марок на пляшці (упаковці) алкогольних напоїв та на пачці (упаковці) тютюнових виробів під час їх реалізації здійснюють державні податкові інспекції, контрольно-ревізійна служба та органи внутрішніх справ, а під час ввезення цих товарів на митну територію України – митні органи.

У разі виявлення фактів порушення порядку ввезення, зберігання, транспортування, реалізації або торгівлі алкогольними напоями та тютюновими виробами без наявності марок акцизного збору зазначені контролюючі органи складають і передають державним податковим органам протокол та опис товарів, на яких немає марок акцизного збору встановленого зразка, для прийняття відповідної постанови.

Начальники державних податкових інспекцій України та їх заступники мають право приймати постанови про конфіскацію алкогольних напоїв та тютюнових виробів, що реалізуються торговельними підприємствами без наявності на пляшці (упаковці), пачці (упаковці) марок акцизного збору.

Виконання постанови про конфіскацію алкогольних напоїв та тютюнових виробів здійснюється відповідно до чинного законодавства.

Конфісковані алкогольні напої підлягають знищенню або промисловій переробці. Порядок знищення або промислової переробки конфіскованих алкогольних напоїв встановлюється Кабінетом Міністрів України. Конфісковані тютюнові вироби підлягають знищенню. Порядок знищення конфіскованих тютюнових виробів встановлюється Кабінетом Міністрів України.

Перевіркою правильності обчислення, нарахування та сплати підприємствами до бюджетів акцизного збору займаються 3 чоловік, які входить до складу відділу оподаткування юридичних осіб.

Працівниками сектору відділу на яких покладено здійснювати контроль за сплатою акцизного збору виконують такі функції:

контроль за своєчасністю подання платниками акцизного збору податкових документів, повнотою їх заповнення, наявністю належних реквізитів;

аналіз бази оподаткування акцизним збором і збором на розвиток виноградарства, садівництва і хмелярства та вжиття заходів, спрямованих на збільшення надходжень від зазначених зборів;

вжиття заходів впливу при ненаданні платником податків звітності;

оформлення результатів попередніх перевірок розрахунків по акцизному збору та збору на розвиток виноградарства, садівництва і хмелярства;

робота з податковим боргом із акцизного збору на першому етапі його виникнення;

аналіз отриманих пільг з акцизного збору, схем ухилення від оподаткування, здійснення заходів, спрямованих на збільшення надходжень від зазначених зборів;

здійснення попередньої перевірки отриманої звітності та контролю за правильністю обчислення, повнотою і своєчасністю сплати до бюджетів акцизного збору та збору на розвиток виноградарства, садівництва і хмелярства;

аналіз причин та оцінка фактів порушень законодавства, узагальнення з цих питань та інформування відповідних органів;

узагальнення звернень і пропозицій платників податків з метою підвищення рівня ефективності застосування податкового законодавства по акцизному збору та надання відповідей на звернення платників податків;

застосування фінансових і адміністративних стягнень до платників у разі неподання, несвоєчасного подання або подання не в повному обсязі установленої законодавством податкової звітності;

контроль наданих заявок на потребу у марках акцизного збору;

ведення обліку, систематизації і кодифікації обов’язкових платежів по акцизному збору;

підготовка довідок про стан погашення векселів;

проведення роботи з виявлення сумнівних фінансових операцій та надання інформації підрозділам боротьби з відмиванням доходів, одержаних злочинним шляхом;

обстеження відповідної території адміністративної одиниці з метою виявлення та забезпечення повного обліку платників акцизного збору і збору на розвиток виноградарства, садівництва і хмелярства, а також підрозділів, об’єктів, виробництв, складів тощо, що мають значення та/або враховуються при визначенні бази оподаткування зазначеними зборами.

Акцизний збір – це непрямий податок на високорентабельні та монопольні товари (продукцію), що включаються до ціни цих товарів (продукції).

Акцизний збір є одним із непрямих податків, включається до ціни товарів і сплачується в кінцевому рахунку покупцем, а не виробником товарів. Акцизний збір відноситься до категорії специфічних акцизів, тобто він стягується за ставками диференційованими по окремих групах товарів.

Платники щомісячно не пізніше 15 числа місяця, наступного на звітним, складають і подають до державних податкових інспекцій за місцем реєстрації розрахунки акцизного збору.

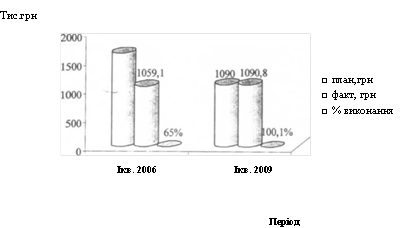

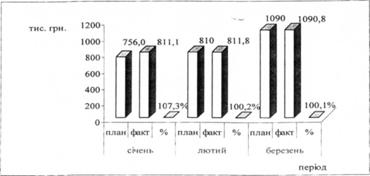

По МДПІ зареєстрований один платник акцизного збору, який закріплений за відділенням. Доходи від даного податку є незначними (Додаток А3).

Похожие работы

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

... податкового органу. У посадовій інструкції чітко визначаються роль і місце працівника в діяльності відділу (сектору), межа його повноважень та відповідальність. Організаційна структура Хустської об'єднаної державної податкової інспекції станом на 01.01.2008 року: • Керівництво: - начальник ОДПІ, перший заступник начальника ОДПІ, заступник начальника ОДПІ - начальник управління оподаткування ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

0 комментариев