ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ РЕСУРСНИХ ПОДАТКІВ І ПЛАТЕЖІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

КОНТРОЛЬ ЗА СВОЄЧАСНІСТЮ ТА ПОВНОТОЮ СПЛАТИ НЕПОДАТКОВИХ ПЛАТЕЖІВ

КОНТРОЛЬ ЗА ОПОДАТКУВАННЯМ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ТА ОПЕРАЦІЙ З ВАЛЮТОЮ

ОЗНАЙОМЛЕННЯ З АВТОМАТИЗОВАНИМИ РОБОЧИМИ МІСЦЯМИ В ДПС

Навигация

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

Діяльність державної податкової інспекції

152199

знаков

0

таблиц

0

изображений

3. КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

Контроль за нарахуванням та сплатою податку на додану вартість здійснюється згідно законів України „Про податок на додану вартість”, „Про державну податкову службу в Україні”, та інших нормативно – правових актів України, які повністю або частково регулюють дане питання.

Відділу по непрямих податків в МДПІ немає, питаннями зі сплати податку на додану вартість займаються 3 чоловік начальник відділу юридичних осіб, та 2 старші державні податкові інспектори цього ж відділу.

В своїй роботі фахівці відділу керуються Конституцією України, Законами України “Про державну податкову службу”, “Про податок на додану вартість”, “Про акцизний збір на алкогольні напої та тютюнові вироби”, “Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)”, “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами”, постановами КМУ, наказами ДПА України, іншими законодавчими актами та інструктивним матеріалом.

Положенням про роботу з непрямими податками на спеціалістів відділу покладено такі основні функції:

отримання податкових звітів, зареєстрованих в канцелярії (Декларація з податку на додану вартість, Звіт про суму нарахованого збору на розвиток виноградарства, садівництва і хмелярства, Розрахунок акцизного збору, прийняття ) та автоматизована обробка податкових документів (Додатки В1; В2);

формування реєстрів платників податків за ознаками платників, об’єктів оподаткування та податкових порушень після автоматизованої обробки податкової звітності;

здійснення заходів щодо забезпечення надходжень до бюджету непрямих податків;

здійснення заходів по упередженню росту податкового боргу, робота з ним на першому етапі виникнення;

інформаційна і аналітична робота по відшкодуванню податку на додану вартість;

проведення моніторингу якісного складу платників податку на додану вартість;

визначення податкового зобов‘язання платника податку при проведенні попередніх (камеральних) перевірок податкових декларацій (розрахунків), застосуванні непрямих методів;

аналітична перевірка умов щодо правомірності використання платниками пільг;

підготовка рішень про застосування штрафних санкцій за несвоєчасне подання податкової звітності та несвоєчасну сплату платниками узгодженої суми податкового зобов’язання по податку на додану вартість протягом граничних термінів;

передача списків платників податків, що не прозвітувалися, до підрозділів податкового аудиту для проведення їх перевірок з метою визначення податкових зобов’язань;

взаємодія з відповідними структурними підрозділами з питань адміністрування та забезпечення надходжень до бюджету. Передача їм матеріалів за встановленими фактами податкових порушень для подальшої реалізації;

надання відповідей на звернення платників податків, узагальнення звернень і пропозицій з метою підвищення рівня обслуговування платників податків;

формування аналітичної інформації для передачі її податковому органу вищого рівня;

видача Свідоцтв платникам податку на додану вартість;

реєстрація та перереєстрація книг обліку придбання та продажу товарів (робіт, послуг).

Закон „Про податок на додану вартість” визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.

Платником даного податку – є особа, яка згідно з законодавством зобов'язана здійснювати утримання та внесення до бюджету податку, що сплачується покупцем, або особа, яка імпортує товари на митну територію України.

Згідно українського законодавства платником податку на додану вартість є, особа, яка:

здійснює або планує здійснювати господарську діяльність та реєструється за своїм добровільним рішенням як платник цього податку;

підлягає обов'язковій реєстрації як платник цього податку;

імпортує товари (супутні послуги) в обсягах, що підлягають оподаткуванню цим податком згідно з нормами цієї статті.

Особа підлягає обов'язковій реєстрації як платник податку у разі:

коли загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам, протягом останніх дванадцяти календарних місяців сукупно перевищує 300000 гривень без урахування податку на додану вартість;

якщо вона поставляє товари (послуги) на митній території України з використанням глобальної або локальних комп'ютерних мереж, при цьому особа – нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України;

якщо вона здійснює операції з реалізації конфіскованого майна, незалежно від того, чи досягає вона загальної суми операцій з поставки товарів (послуг).

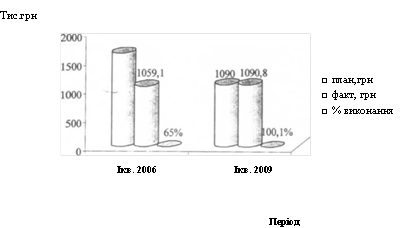

В МДПІ станом на 01.04.2008 всього зареєстровано 149 платників податку на додану вартість по районі їх лише 35 (Додаток В3). За рахунок цього до бюджету в 2007 році надійшло 2095986 грн. при запланованій сумі 2589100 грн., як видно з додатку А3 план було не довиконано на суму 493114 грн., що призвело до виконання плану на 81%.

Об'єктом оподаткування є операції платників податку з:

поставки товарів та послуг, місце надання яких знаходиться на митній території України, в тому числі операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця, а також з передачі об'єкта фінансового лізингу у користування лізингоотримувачу (орендарю);

ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту.

База оподаткування операції з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов'язкове державне пенсійне страхування на послуги стільникового рухомого зв'язку, що включається до ціни товарів (послуг)). До складу договірної (контрактної) вартості включаються будь – які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь – яку третю особу в зв'язку з компенсацією вартості товарів (послуг).

У разі якщо звичайна ціна на товари (послуги) перевищує договірну ціну на такі товари (послуги) більше ніж на 20 відсотків, база оподаткування операції з поставки таких товарів (послуг) визначається за звичайними цінами.

Для товарів, які імпортуються на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з ввезенням (пересиланням) таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на кінець операційного дня, що передує дню, в якому товар (товарна партія) вперше підпадає під режим митного контролю відповідно до митного законодавства.

Для послуг, які поставляються нерезидентами з місцем їх надання на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акцизного збору, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну поставки робіт (послуг) згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на кінець операційного дня, що передує дню, в якому було складено акт, який засвідчує факт отримання послуг.

Для готової продукції, виготовленої на території України з давальницької сировини нерезидента, у разі її поставки на митній території України, базою оподаткування є договірна (контрактна) вартість такої продукції з урахуванням акцизного збору, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну такої готової продукції згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на момент виникнення податкових зобов'язань. При цьому податок сплачується до бюджету покупцем у порядку, передбаченому для оподаткування товарів, що імпортуються, а відповідальність за сплату податку покупцем такої продукції несе вітчизняний її переробник.

У випадках коли платник податку здійснює підприємницьку діяльність з поставки вживаних товарів (комісійну торгівлю), що придбані в осіб, не зареєстрованих платниками податку, базою оподаткування є комісійна винагорода такого платника податку. Правила комісійної торгівлі та визначення комісійної винагороди встановлюються Кабінетом Міністрів України.

Об'єкти оподаткування, за винятком операцій, звільнених від оподаткування згідно з Законом України „Про податок на додану вартість”, та операцій, до яких застосовується нульова ставка, оподатковуються за ставкою 20 відсотків.

Податок становить 20 відсотків бази оподаткування, та додається до ціни товарів (робіт, послуг).

При експорті товарів та супутніх такому експорту послуг ставка податку становить "0" відсотків до бази оподаткування.

У тому числі за нульовою ставкою оподатковуються операції з:

поставки послуг, що складаються із робіт з рухомим майном, попередньо ввезеним на митну територію України для виконання таких робіт та вивезеним за межі митної території України платником, що виконував такі роботи, або одержувачем – нерезидентом;

поставки для заправки або постачання морських (океанських) суден;

Нульова ставка податку не застосовується, якщо товари (супутні послуги), що експортуються, звільняються від оподаткування.

Поставка товарів (робіт, послуг) здійснюється за договірними (контрактними) цінами з додатковим нарахуванням податку на додану вартість.

Платник податку зобов'язаний надати покупцю податкову накладну, що має містити певні реквізити.

У разі звільнення від оподаткування у випадках, передбачених законодавством, у податковій накладній робиться запис "Без ПДВ" з посиланням на відповідний підпункт чи пункт статті ЗУ „Про ПДВ”.

Податкова накладна складається у момент виникнення податкових зобов'язань продавця у двох примірниках. Оригінал податкової накладної надається покупцю, копія залишається у продавця товарів (робіт, послуг).

Для операцій, що оподатковуються і звільнені від оподаткування, складаються окремі податкові накладні.

Податкова накладна є звітним податковим документом і одночасно розрахунковим документом.

Платники податку повинні зберігати податкові накладні протягом строку, передбаченого законодавством для зобов'язань із сплати податків.

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку.

Суб'єкти підприємницької діяльності, що перейшли на спрощену систему оподаткування, яка не передбачає сплати податку або передбачає його нарахування за ставками, іншими, ніж визначені в законодавстві України, втрачають право на нарахування податку, податковий кредит та складання податкової накладної, а також на отримання відшкодування за податковий період, в якому відбувся такий перехід. Це правило поширюється також на підприємства, звільнені від сплати податку до бюджету за рішенням суду.

Для фізичних осіб, не зареєстрованих як суб'єкти підприємницької діяльності, що імпортують товари (предмети) на митну територію України в обсягах, що підлягають оподаткуванню згідно із законодавством України, оформлення митної декларації прирівнюється до подання податкової накладної.

У разі відмови з боку постачальника товарів (послуг) надати податкову накладну або при порушенні ним порядку її заповнення отримувач таких товарів (послуг) має право додати до податкової декларації за звітний податковий період заяву зі скаргою на такого постачальника, яка є підставою для включення сум цього податку до складу податкового кредиту. До заяви додаються копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати податку внаслідок придбання таких товарів (послуг).

Отримання такої скарги є підставою для проведення позапланової виїзної перевірки такого постачальника для з'ясування достовірності та повноти нарахування ним зобов'язань з цього податку за такою цивільно – правовою операцією.

Підставою для нарахування податкового кредиту без отримання податкової накладної також є:

транспортний квиток, готельний рахунок або рахунок, який виставляється платнику податку за послуги зв'язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер продавця, за винятком тих, в яких форма встановлена міжнародними стандартами;

касові чеки, які містять суму поставлених товарів (послуг), загальну суму нарахованого податку (з визначенням фіскального номера, але без визначення податкового номера постачальника).

При цьому з метою такого нарахування загальна сума поставлених товарів (послуг) не може перевищувати 200 гривень за день (без урахування податку на додану вартість).

Сума податку, що підлягає сплаті (перерахуванню) до бюджету або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов'язання звітного податкового періоду та сумою податкового кредиту такого звітного податкового періоду.

При позитивному значенні суми, така сума підлягає сплаті (перерахуванню) до бюджету у строки, встановлені законом для відповідного податкового періоду.

При від'ємному значенні суми така сума враховується у зменшення суми податкового боргу з цього податку, що виник за попередні податкові періоди (у тому числі розстроченого або відстроченого відповідно до закону), а при його відсутності – зараховується до складу податкового кредиту наступного податкового періоду.

Якщо у наступному податковому періоді сума, має від'ємне значення, то:

бюджетному відшкодуванню підлягає частина такого від'ємного значення, яка дорівнює сумі податку, фактично сплаченій отримувачем товарів (послуг) у попередньому податковому періоді постачальникам таких товарів (послуг);

залишок від'ємного значення після бюджетного відшкодування включається до складу податкового кредиту наступного податкового періоду.

Платник податку, який має право на одержання бюджетного відшкодування та прийняв рішення про повернення повної суми бюджетного відшкодування, подає відповідному податковому органу податкову декларацію та заяву про повернення такої повної суми бюджетного відшкодування, яка відображається у податковій декларації. При цьому платник податку в п'ятиденний термін після подання декларації податковому органу подає органу Державного казначейства України копію декларації, з відміткою податкового органу про її прийняття, для ведення реєстру податкових декларацій у розрізі платників.

До декларації додаються розрахунок суми бюджетного відшкодування, копії погашених податкових векселів (податкових розписок), у разі їх наявності, та оригіналів п'ятих основних аркушів (примірників декларанта) вантажних митних декларацій, у разі наявності експортних операцій.

Форма заяви про відшкодування та форма розрахунку суми бюджетного відшкодування визначаються за процедурою, встановленою центральним податковим органом.

Протягом 30 днів, наступних за днем отримання податкової декларації, податковий орган проводить документальну невиїзну перевірку (камеральну) заявлених у ній даних. За наявності достатніх підстав вважати, що розрахунок суми бюджетного відшкодування було зроблено з порушенням норм податкового законодавства, податковий орган має право протягом такого ж строку провести позапланову виїзну перевірку (документальну) платника для визначення достовірності нарахування такого бюджетного відшкодування.

Податковий орган зобов'язаний у п'ятиденний термін після закінчення перевірки надати органу державного казначейства висновок із зазначенням суми, що підлягає відшкодуванню з бюджету.

На підставі отриманого висновку відповідного податкового органу орган державного казначейства надає платнику податку зазначену у ній суму бюджетного відшкодування шляхом перерахування коштів з бюджетного рахунку на поточний банківський рахунок платника податку в обслуговуючому банку протягом п'яти операційних днів після отримання висновку податкового органу.

Якщо за наслідками документальної невиїзної (камеральної) або позапланової виїзної перевірки (документальної) податковий орган виявляє невідповідність суми бюджетного відшкодування сумі, заявленій у податковій декларації, то такий податковий орган:

у разі заниження заявленої платником податку суми бюджетного відшкодування щодо суми, визначеної податковим органом унаслідок таких перевірок, надсилає платнику податку податкове повідомлення, в якому зазначаються сума такого заниження та підстави для її вирахування. У цьому випадку вважається, що платник податку добровільно відмовляється від отримання такої суми заниження як бюджетного відшкодування та враховує її у зменшення податкових зобов'язань з цього податку наступних податкових періодів;

у разі перевищення заявленої платником податку суми бюджетного відшкодування над сумою, визначеною податковим органом внаслідок проведення таких перевірок, податковий орган надсилає платнику податку податкове повідомлення, в якому зазначаються сума такого перевищення та підстави для її вирахування;

у разі з'ясування внаслідок проведення таких перевірок факту, за яким платник податку не має права на отримання бюджетного відшкодування, надсилає платнику податку податкове повідомлення, в якому зазначаються підстави відмови у наданні бюджетного відшкодування.

У разі, коли за результатами перевірки сум податку, заявлених до відшкодування, платник податку або податковий орган розпочинає процедуру адміністративного оскарження, податковий орган не пізніше наступного робочого дня за днем отримання відповідного повідомлення від платника або ухвали суду про порушення справи, зобов'язаний повідомити про це орган державного казначейства. Орган державного казначейства призупиняє процедуру відшкодування в частині оскаржуваної суми до прийняття остаточного рішення з адміністративного або судового оскарження.

Після закінчення процедури адміністративного або судового оскарження податковий орган протягом п'яти робочих днів, наступних за днем отримання відповідного рішення, зобов'язаний надати органу державного казначейства висновок із зазначенням суми податку, що підлягає відшкодуванню з бюджету.

Джерелом сплати бюджетного відшкодування (у тому числі бюджетного боргу) є загальні доходи Державного бюджету України. Забороняється обумовлювати або обмежувати виплату бюджетного відшкодування наявністю або відсутністю доходів, отриманих від цього податку в окремих регіонах України.

Похожие работы

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

... податкового органу. У посадовій інструкції чітко визначаються роль і місце працівника в діяльності відділу (сектору), межа його повноважень та відповідальність. Організаційна структура Хустської об'єднаної державної податкової інспекції станом на 01.01.2008 року: • Керівництво: - начальник ОДПІ, перший заступник начальника ОДПІ, заступник начальника ОДПІ - начальник управління оподаткування ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

0 комментариев