Навигация

Структура и тенденции поступлений бюджетов Российской Федерации

57790

знаков

2

таблицы

1

изображение

2.2 Структура и тенденции поступлений бюджетов Российской Федерации

Доходы бюджета – это часть централизованных финансовых ресурсов государства, формируемая за счет перераспределения части национального дохода и используемая для выполнения государством и органами местного самоуправления своих функций.

Указанное понятие является более узким, чем понятие "доходы государства", поскольку в доходы государства входят помимо бюджетных средств ресурсы внебюджетных фондов, имущество государственного сектора, а также все накопленное богатство, которое принадлежит государству.

Главным источником доходов бюджетов разных уровней ВВП является прежде всего такая его часть, как национальный доход. Основным методом перераспределения национального дохода в условиях рыночной экономики являются налоги.

Состав и структура доходов государственного бюджета в каждом конкретном случае строго индивидуальны в зависимости от типа государства, периода времени, особенностей социально-экономического развития. 3а рубежом, в странах с развитой рыночной экономикой, преобладающую долю в доходах бюджета составляют налоги, меньшую – займы и почти отсутствует эмиссия. В странах третьего мира, или так называемых развивающихся государствах, часто используются займы, особенно внешние, а также эмиссии. В Российской Федерации, как и в СССР и других государствах бывшего социалистического лагеря, в 1991 – 1995гг. отмечались поступления от приватизации государственного имущества и эмиссия кредитных денег.

Последняя имела место и в период социализма, но носила скрытый характер.

Специфика бюджетной системы РФ предполагает систему распределения поступлений между конкретными бюджетами – федеральным, субъектов Федерации и местными, а также внебюджетными фондами. Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ. Пропорции распределения налогов и сборов между бюджетами разных уровней бюджетной системы РФ утверждаются Федеральным законом "О федеральном бюджете" на срок не менее трех лет.

В связи с этим доходы делятся на собственные и несобственные. Собственные доходы бюджетов – это доходы, закрепленные постоянной основе (полностью или частично) за соответствующими бюджетами. К ним относятся:

1) налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов;

2) неналоговые доходы;

3) безвозмездные перечисления.

Несобственными доходами являются регулирующие доходы финансовая помощь. Под регулирующими доходами бюджетов понимаются федеральные и региональные налоги и иные платежи, которым устанавливаются нормативы отчислений (В процентах) бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем три года) по разным видам таких доходов.

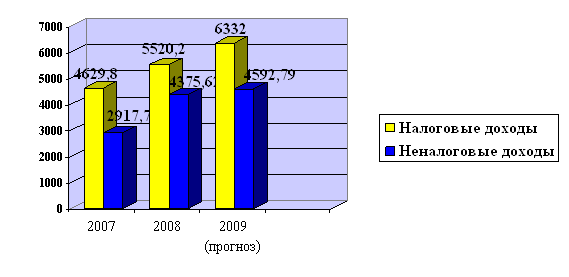

Общая структура поступлений государственного (консолидированного) бюджета России в последние годы отражена в табл. 1. (см. Приложение)

Из таблицы видно, что структура консолидированного бюджета России за 1999-2003гг. неуклонно менялась в сторону повышен доли федерального бюджета при снижении доли территориальных бюджетов. Это означает реальное усиление экономической мощи центральной власти и соответствующее ослабление территорий, падение финансовой самостоятельности региональных бюджетов.

В доходы федерального бюджета зачисляются:

v собственные налоговые доходы (за исключением налоговых доходов, передаваемых в виде регулирующих доходов другим бюджетам);

v собственные неналоговые доходы;

v средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные перечисления;

v доходы федеральных целевых бюджетных фондов;

v средства федеральных социальных внебюджетных фондов (с 2002г. часть Пенсионного фонда РФ).

С 2000г. займы и поступления от приватизации государственного имущества выведены из федерального бюджета. Данное правило нарушает принцип полноты бюджета, но значительно расширяет оперативные возможности исполнительных органов власти в финансовой деятельности.

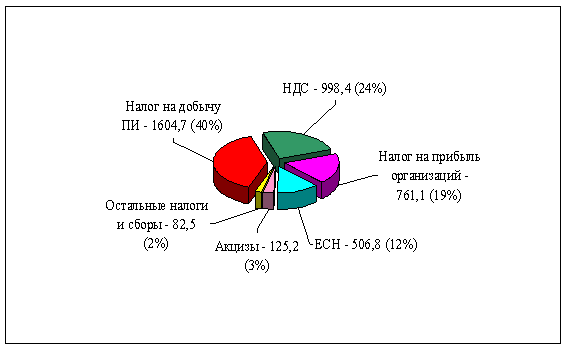

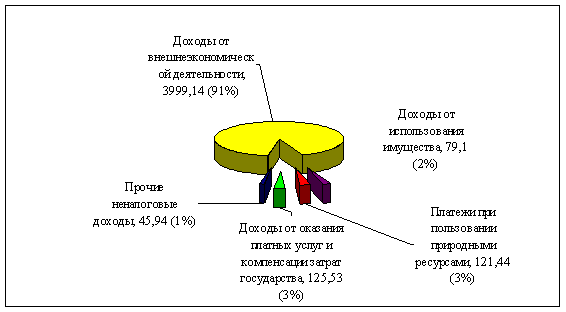

Общая структура доходов федерального бюджета в 2000 – 2003гг. представлена в табл. 2. (См. Приложение)

Три года – срок небольшой для выявления и характеристики тенденций развития поступлений федерального бюджета. Тем не менее, можно отметить резкое увеличение доходов бюджета – на 113%, что почти в 2 раза больше номинального прироста ВВП страны. Наибольшими темпами возросли НДС (на 155%), платежи за пользование природными ресурсами (в 10 раз) и меньшими – другие поступления. В бюджете 2002г. появился единый социальный налог, резко снизились объемы целевых бюджетных фондов (в 7 раз) и устранен налог на доходы физических лиц.

В результате парадоксально изменилась формальная структура доходов: доли налоговых поступлений сократились на 6,9 пункта (в основном за счет налога на прибыль и таможенных пошлин), а целевых фондов – на 7,5 пункта. Это объясняется следующим: ЕСН и целевые бюджетные фонды представляют собой элементарные налоги, а поэтому должны учитываться в разделе "Налоговые поступления". Тогда налоговые поступления увеличиваются на 7,5 пункта, а неналоговые соответственно на 7,5 пункта уменьшаются.

Данная картина наглядно отражает противоречивый, часто меняющийся характер бюджетного реформирования переходного этапа от административно-командной системы к рыночной экономике. Сейчас наступает период экономической консолидации и стабилизации воспроизводства федеральных бюджетных средств. Время денежных эмиссий и кредитных заимствований прошло. Поэтому в целях реализации принципа полноты бюджета отмеченные несогласованности в доходах бюджета, как и во внебюджетных поступлениях необходимо устранить.

Похожие работы

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... определен в нормативных правовых актах подзаконного характера. Так, например, постановлением Правительства РФ был утвержден Порядок учета в доходах федерального бюджета арендной платы за пользование федеральным недвижимым имуществом, закрепленным за научными организациями, образовательными учреждениями, учреждениями здравоохранения, государственными музеями, государственными учреждениями культуры ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

0 комментариев