ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

ОЗНАЙОМЛЕННЯ З АІС, ЯКІ ПРАЦЮЮТЬ В РДПІ У СВЯТОШИНСЬКОМУ РАЙОНІ М.КИЄВА

Формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

Участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

Участь у проведенні комплексних документальних перевірок юридичних осіб;

Навигация

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

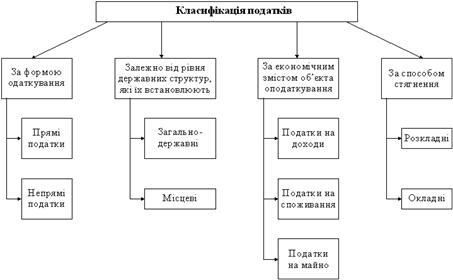

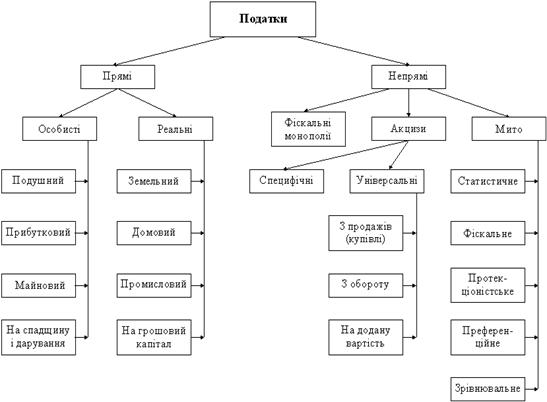

Контроль за справлянням прямих та непрямих податків

213951

знак

5

таблиц

4

изображения

6 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

ФІЗИЧНИХ ОСІБ

Податок з доходів фізичних осіб - плата фізичної особи за послуги, які надаються їй територіальною громадою, на території якої така фізична особа має податкову адресу або розташовано особу, що утримує цей податок з 1 січня 2004 року згідно з Законом України «Про податок з доходів фізичних осіб» [15]. Податок на доходи фізичних осіб, отримані від підприємницької діяльності, на даний час продовжують роегулюватися ДЕКРЕТОМ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “Про прибутковий податок з громадян”.Платниками податку з фізичних осіб є:

- резидент, який отримує як доходи з джерелом їх походження з території України, так і іноземні доходи;

- нерезидент, який отримує доходи з джерелом їх походження з території України.

Об'єктом оподаткування резидента є:

- Загальний місячний оподатковуваний дохід;

- Чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року;

- Доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті;

- Іноземні доходи.

Об'єктом оподаткування нерезидента є:

- Загальний місячний оподатковуваний дохід з джерелом його походжен-ня з України;

- Загальний річний оподатковуваний дохід з джерелом його походження з України;

- Доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті.

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні контроль за справлянням податку на доходи фізичних осіб виконується наступними підрозділами:

а) по адмініструванню податку на доходи фізичних осіб - сектором справляння податків з фізичних осіб відділу оподаткування фізичних осіб;

7 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ НА ЗЕМЛЮ

Законодавчим полем для сплати податка на землю, як на власність , яка дає рентний дохід, є :

– Земельний кодекс України від 25.10.2001 р. № 2768-III, зі змінами та доповненнями (далі – Земельний кодекс);

– Закон України «Про плату за землю» в редакції від 19.09.96 р. № 378/96-ВР, зі змінами та доповненнями (далі – Закон про плату за землю);

– Закон України «Про оренду землі» від 06.10.98 р. № 161-XIV, зі змінами та доповненнями (далі – Закон про оренду землі);

– Порядок подання форм Зведеного розрахунку суми земельного податку та Довідки до уточненого Розрахунку про суми земельного податку, які зменшують або збільшують податкові зобов'язання в результаті виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах, до органу державної податкової служби, затверджений наказом ДПА України від 26.10.2001 р. № 434 (далі – Порядок № 434).

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні контроль за справлянням податку на землю виконується наступними підрозділами:

а) по адмініструванню податку на землю з юридичних осіб - сектором місцевих, ресурсних (рентних) і неподаткових платежів відділу податку на прибуток та інших податків і зборів (обов’язкових платежів);

б) по адмініструванню податку на землю з фізичних осіб - сектором справляння податків з фізичних осіб відділу оподаткування фізичних осіб;

8 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МАЙНОВИХ ПОДАТКІВ

Порядок обчислення і сплати податку з власників транспортних засобів встановлено Законом України “Про податок з власників транспортних засобів та інших самохідних машин і механізмів” .

Податок сплачується перед реєстрацією, перереєстрацією транспортних засобів, а також перед технічним оглядом транспортних засобів щорічно або один раз на два роки, але не пізніше першого півріччя року, в якому провадиться технічний огляд, за річними ставками, зазначених у статті 3 Закону України [ 26 ]. Облік та реєстрація наземних та водних транспортних засобів здійснюється органами Державної автомобільної інспекції, Держтехнагляду України, органами Держфлотнагляду України, іншими органами, які здійснюють реєстрацію, перереєстрацію та технічний огляд транспортних засобів.

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні контроль за справлянням податку з власників транспортних засобів виконується наступними підрозділами:

а) по адмініструванню податку з власників транспортних засобів - юридичних осіб - сектором місцевих, ресурсних (рентних) і неподаткових платежів відділу податку на прибуток та інших податків і зборів (обов’язкових платежів)

б) по адмініструванню податку з власників транспортних засобів - фізичних осіб - сектором справляння податків з фізичних осіб відділу оподаткування фізичних осіб;

9 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ РЕСУРСНИХ ПОДАТКІВ ТА ПЛАТЕЖІВ

Ресурсні податки та платежі включають:

9) рентні платежі;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного

бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

21) збір на розвиток виноградарства, садівництва і хмелярства;

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні контроль за справлянням ресурсних податків та платежів виконується наступним підрозділом:

а) сектором місцевих, ресурсних (рентних) і неподаткових платежів відділу податку на прибуток та інших податків і зборів (обов’язкових платежів)

Похожие работы

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... року, який визначає правові, економічні, та соціальні основи забезпечення пожежної безпеки. 12.2 Організація і структура охорони праці. Система управління охорони праці в Болградській ДПІ У сучасних ринкових умовах господарювання діяльність у галузі охорони праці в Україні передбачає багаторівневу систему управління охороною праці (СУОП), функціональними ланками якої є відповідні структури ...

0 комментариев