ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

ОЗНАЙОМЛЕННЯ З АІС, ЯКІ ПРАЦЮЮТЬ В РДПІ У СВЯТОШИНСЬКОМУ РАЙОНІ М.КИЄВА

Формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

Участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

Участь у проведенні комплексних документальних перевірок юридичних осіб;

Навигация

ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

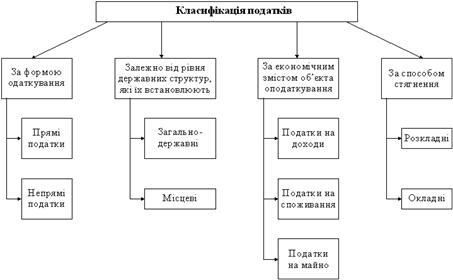

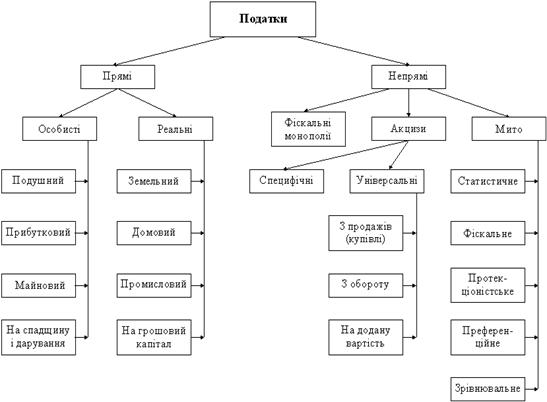

Контроль за справлянням прямих та непрямих податків

213951

знак

5

таблиц

4

изображения

12 ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

Для виявлення порушень податкового законодавства податкові органи здійснюють камеральні, документальні і тематичні перевірки [36].

Камеральна перевірка (без виходу на підприємство) проводиться податковим інспектором у момент одержання декларацій та розрахунків з використанням бухгалтерської звітності. Перевірці підлягають такі питання:

- повнота і своєчасність подання звіту, податкових декларацій та розрахунків;

- дотримання вимог щодо порядку заповнення поданих документів;

- узгодженість звітних даних;

- послідовність даних у формах звітності;

- відповідність даних, що використовуються для складання розрахунків,

даним, відображеним у звітності;

- правильність заповнення всіх пунктів декларацій та розрахунків;

- правильність арифметичних підрахунків та визначення сум і термінів сплати або повернення з бюджету належних сум.

Документальна перевірка – це другий етап контрольної роботи податко-вих органів за правильністю нарахування та своєчасністю сплати до бюджету податків та зборів. Документальні перевірки бувають планові та зустрічні. Пла-нові документальні перевірки здійснюються за річними планами контрольно-економічної роботи та квартальними графіками перевірок по кожній ділянці роботи. До планів потрапляють насамперед такі підприємства, що отримують найбільші суми прибутків або мають значні обороти, чи допускають грубі пору-шення податкового законодавства.

Документальні планові перевірки можуть проводитися не рідше одного разу на два роки і не частіше одного разу на рік.

Програма складається виходячи з основної мети перевірки – виявлення достовірності визначення прибутку, інших об'єктів оподаткування, правильності обчислення податків і своєчасності виконання зобов'язань перед бюджетом; оцінки стану звітної дисципліни і ведення податкового та бухгалтерського обліку. У програму може бути включено від 10 до 30 питань. Основними з них є:

1) правильність відображення в бухгалтерському обліку результатів попередньої перевірки;

2) дотримання положень інвентаризації і правильність відображення у звітності її результатів;

3) повнота відображення в обліку валових доходів підприємства;

4) достовірність відображення в обліку валових витрат підприємства:

5) правильність відображення в обліку сум кредиторської та дебіторської заборгованості;

6) достовірність відображення в обліку податкових наслідків у зв'язку з операціями з основними фондами, правильність нарахування амортизації;

7) повнота і правильність нарахування та своєчасність внесення до бюджету ПДВ;

8) правильність обчислення та своєчасність розрахунків з бюджетом з акцизного збору.

Тематичні документальні перевірки проводяться за завданнями вищих за підпорядкуванням податкових органів.

Органи державної податкової служби повинні забезпечити:

- своєчасність реагування на податкову поведінку платника податків;

- однаковий підхід до платників податків з однаковою податковою поведінкою.

Для забезпечення зазначеного органам державної податкової служби необхідно розподілити СГ за категоріями уваги.

Таким чином, мета розподілу полягає в раціональному використанні трудових ресурсів та забезпеченні своєчасної та повної сплати податків і інших платежів.

При розподілі платників податків за категоріями уваги використовуються наступні терміни [36]:

1.1. Система адміністрування податків – ризико-орієнтована система, що складається із взаємопов’язаних елементів (цілей, функцій, сценаріїв, процедур, методів та дій) та орієнтована на забезпечення повноти та своєчасності сплати податків СГ.

1.2. Податкова поведінка - загальна характеристика СГ, що формується на основі встановлених перевірками фактів про дотримання чи порушення ним податкового та валютного законодавства та факторів, що вказують на податкові ризики за звітний період, який необхідно опрацювати.

1.3. Категорія уваги (коридор) – характеристика СГ відповідного рівня ризику та фіскальної важливості, сформована на основі критеріїв розподілу, визначених даним Порядком. За податковою поведінкою розрізняють такі категорії уваги:

Категорія 1 (“зелений коридор”) – сумлінні платники податків. Оцінюються позитивно, оскільки не порушують податкове законодавство, повністю та своєчасно сплачують податки.

Категорія 2 (“жовтий коридор”) – платники податків помірного ризику. У цілому оцінюються позитивно, оскільки не порушують податкового законодавства, повністю та своєчасно сплачують податки, але мають податкові ризики, що не підлягають усуненню (наприклад, здійснення зовнішньоекономічної, посередницької діяльності або діяльності, яка належить до “ризикових” галузей тощо).

Категорія 3 (“помаранчевий коридор”) – платники податків високого ризику. Оцінюються негативно в частині податкової поведінки, оскільки мають ознаки серйозних порушень податкового законодавства.

Категорія 4 (“червоний коридор”) – платники податків високого ризику з ознаками шахрайства. Оцінюються негативно, оскільки регулярно порушують податкове законодавство та мають ознаки шахрайства.

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні документальні перевірки платників податків виконуються наступними підрозділами:

а) документальні перевірки оподаткування юридичних осіб - відділом документальних перевірок суб’єктів господарської діяльності – юридичних осіб управління контрольно-перевірочної роботи;

б) документальні перевірки оподаткування юридичних осіб в сфері застосування реєстраторів розрахункових операцій при роботі з готівкою та контролю за малоприбутковістю - відділом оперативного контролю управління контрольно-перевірочної роботи;

в) документальні перевірки оподаткування фізичних осіб - відділом документальних первірок фізичних осіб управління оподаткування фізичних осіб;

Похожие работы

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... року, який визначає правові, економічні, та соціальні основи забезпечення пожежної безпеки. 12.2 Організація і структура охорони праці. Система управління охорони праці в Болградській ДПІ У сучасних ринкових умовах господарювання діяльність у галузі охорони праці в Україні передбачає багаторівневу систему управління охороною праці (СУОП), функціональними ланками якої є відповідні структури ...

0 комментариев