ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

ОЗНАЙОМЛЕННЯ З АІС, ЯКІ ПРАЦЮЮТЬ В РДПІ У СВЯТОШИНСЬКОМУ РАЙОНІ М.КИЄВА

Формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

Участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

Участь у проведенні комплексних документальних перевірок юридичних осіб;

Навигация

Формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

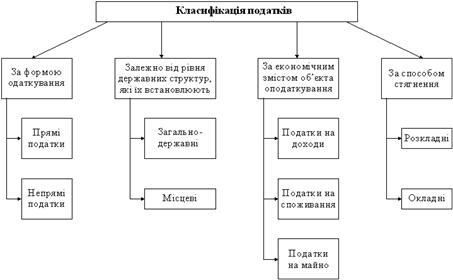

Контроль за справлянням прямих та непрямих податків

213951

знак

5

таблиц

4

изображения

1.39.17. формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

1.39.18.розгляд заяв про внесення неприбуткової організації або установи до Реєстру неприбуткових організацій, прийняття рішень про внесення (про відмову внесення) неприбуткової організації або установи до зазначеного Реєстру, скасування ознаки неприбуткової організації або установи, передача відповідних документів до підрозділів обліку платників податків для включення (виключення) до (з) Реєстру неприбуткових організацій та установ;

1.39.19. обстеження території, що відноситься до відповідної податкової інспекції, з метою виявлення та забезпечення повного обліку платників податку на прибуток, їх філій, представництв та інших відокремлених підрозділів, які не перебувають на обліку в органах державної податкової служби та/або не враховуються при визначенні бази оподаткування податком на прибуток.

1.42. Функція “Контроль за справлянням місцевих, ресурсних, рентних та неподаткових платежів з юридичних осіб”

Містить такі процедури:

1.42.1. отримання оперативних звітів та реєстрів платників податків за ознаками платежів, платників, об’єктів оподаткування та податкових порушень

після автоматизованої обробки податкової звітності;

1.42.2. здійснення заходів щодо забезпечення надходжень до бюджету місцевих, ресурсних, рентних і неподаткових платежів;

1.42.3. участь у формуванні прогнозних показників надходжень місцевих, ресурсних, рентних і неподаткових платежів, визначення бази оподаткування;

1.42.4. організація та аналіз використання інформаційного фонду для пошуку додаткових джерел надходжень, розширення бази оподаткування;

1.42.5. розробка заходів щодо упередження зростання податкового боргу, контроль за їх виконанням;

1.42.6. координація роботи структурних підрозділів державної податкової інспекції з питань справляння місцевих, ресурсних, рентних і неподаткових платежів;

1.42.7. визначення податкового зобов‘язання платника податку при проведенні попередніх (камеральних) перевірок податкової звітності, застосуванні непрямих методів;

1.42.8. перевірка правомірності використання платниками пільг;

1.42.9. підготовка податкових повідомлень - рішень за несвоєчасне подання податкової звітності і несвоєчасну сплату платниками місцевих, ресурсних та рентних платежів узгодженої суми податкового зобов’язання протягом граничних термінів;

1.42.10. аналіз динаміки податкового боргу по місцевих, ресурсних та рентних платежах;

1.42.11. передача списків платників місцевих, ресурсних і рентних платежів, які не прозвітувались, до підрозділів податкового аудиту для проведення їх перевірок з метою визначення податкових зобов’язань;

1.42.12.взаємодія із структурними підрозділами контрольно-перевірочної роботи, забезпечення податкових зобов’язань, податкової міліції, адміністрування облікових показників та звітності з питань справляння та забезпечення надходжень місцевих, ресурсних, рентних і неподаткових платежів;

передача відповідних матеріалів за встановленими фактами (випадками) податкових порушень для подальшої реалізації;

1.42.13. взаємодія з органами місцевого самоврядування, місцевими органами влади, іншими організаціями з питань повноти обліку платників, своєчасності сплати місцевих податків і зборів, ресурсних, рентних і неподаткових платежів;

1.42.14.надання відповідей на звернення платників податків, консультацій та роз’яснень, узагальнення пропозицій з метою підвищення рівня обслуговування платників податків;

1.42.15. дотримання вимог інструкцій, методичних рекомендацій та інших нормативно-правових актів з питань оподаткування місцевих, ресурсних, рентних і неподаткових платежів та контроль за їх правильним застосуванням платниками податків;

1.42.16. аналіз причин і оцінка фактів (випадків) порушень податкового законодавства, надання податковому органу вищого рівня пропозицій щодо вдосконалення податкового законодавства;

1.42.17. надання інформації податковому органу вищого рівня у разі визнання судом (господарським судом) рішення контролюючого органу або органу стягнення щодо видання інструкцій або податкових роз’яснень (у т.ч. форми обов’язкової звітності) недійсним, а також оскарження такого рішення;

1.42.18.координація роботи:

1.42.18.1.з територіальними органами Мінекоресурсів України щодо

своєчасності надання органам ДПС:

переліку ”забруднювачів” (платників збору за забруднення навколишнього природного середовища);

переліку водокористувачів, яким надані дозволи, ліміти на спеціальне водокористування;

а також від первинних водокористувачів - переліку підприємств, установ та організацій, яким вони передають воду;

1.42.18.2. з територіальними органами Держкомлісгоспу України щодо переліку лісокористувачів, які отримали дозволи на спеціальне лісокористування;

1.42.18.3. з органами земельних ресурсів та органами місцевого самоврядування щодо переліку власників, користувачів та орендарів земельних ділянок;

1.42.18.4. з органами місцевого самоврядування щодо повноти обліку місцевих податків і зборів;

1.42.18.5. з територіальними органами Геоінформу України щодо повноти обліку платників збору за геологорозвідувальні роботи та плати за користування надрами;

1.42.18.6. з територіальними органами Держкомзв’язку України щодо переліку виданих ліцензій на використання радіочастот;

1.42.18.7. з органами державного гірничого нагляду щодо повідомлень про надання гірничих відводів на початок ведення гірничих робіт;

1.42.19.формування пропозицій щодо автоматизації процесів адміністрування контролюємих податків і зборів, інтеграції наявних інформативних систем;

1.42.20.проведення роботи з виявлення сумнівних фінансових операцій та надання інформації підрозділам боротьби з відмиванням доходів, одержаних злочинним шляхом;

1.42.21. обстеження території, що відноситься до відповідної податкової інспекції, з метою виявлення та забезпечення повного обліку платників податків місцевих податків і зборів, ресурсних, рентних і неподаткових платежів, які не перебувають на обліку в органах державної податкової служби;

1.42.22. проведення камеральних перевірок податкових декларацій;

1.42.23. застосування штрафних санкцій до платників місцевих, ресурсних, рентних та неподаткових платежів за несвоєчасне подання податкової звітності та несвоєчасну сплату узгодженої суми податкового зобов’язання.

1.43. Функція “Контроль за справлянням єдиного податку суб’єктами господарювання – юридичними особами та плати за торговий патент”

Містить такі процедури:

1.43.1. отримання оперативних звітів та реєстрів платників податків за ознаками платників, об’єктами оподаткування та податковими порушеннями після автоматизованої обробки податкової звітності;

1.43.2. організація роботи структурних підрозділів ДПІ щодо забезпечення надходжень до бюджету єдиного податку та плати за торговий патент;

1.43.3. участь у формуванні прогнозних показників надходжень до бюджету єдиного податку та плати за торговий патент, визначення бази оподаткування;

1.43.4.аналіз використання інформаційного фонду для пошуку додаткових джерел надходжень, розширення бази оподаткування; планування та підвищення результативності контрольної роботи, звірки даних податкової звітності;

1.43.5. здіснення заходів щодо упередження зростання податкового боргу та контроль за їх виконанням;

1.43.6. взаємодія структурних підрозділів ДПІ з питань справляння єдиного податку суб’єктами господарювання – юридичними особами та плати за торговий патент;

1.43.7. визначення податкового зобов‘язання платника єдиного податку у випадках, встановлених законодавством:

при проведенні (участі) територіально-дільничного об’єктно-орієнтовного контролю;

при проведенні попередніх (камеральних) перевірок податку, аналізі податкової звітності;

застосуванні непрямих методів;

1.43.8. застосування штрафних санкцій до платників єдиного податку – юридичних осіб за несвоєчасну сплату ними узгодженої суми податкового зобов’язання протягом граничних термінів, а також до суб’єктів господарювання, які не придбали торгові патенти для відповідної діяльності;

1.43.9. опрацювання встановлених законодавством документів для придбання суб’єктами підприємницької діяльності торгових патентів та переходу суб’єктів господарської діяльності – юридичних осіб на спрощену систему оподаткування;

1.43.10. видача, облік та контроль за поверненням суб’єктами малого підприємництва – юридичними особами Свідоцтв про право сплати єдиного податку суб’єктом малого підприємництва – юридичною особою та бланків торгових патентів у випадках, передбачених законодавством, реєстрація книг обліку доходів та витрат суб’єкта малого підприємництва – юридичної особи;

1.43.11. системний аналіз результатів роботи державної податкової інспекції у розрізі:

рівнів бюджетів; платників;

платежів, закріплених за спеціалістами;

оцінки надходжень за шляхами сплати;

динаміки новоствореного податкового боргу;

рівня використання бази оподаткування;

підготовки пропозицій керівництву;

1.43.12. передача списків платників єдиного податку – юридичних осіб, які не надали звіти, до підрозділів контрольно-перевірочної роботи для проведення перевірок з метою визначення податкових зобов’язань;

1.43.13. взаємодія зі структурними підрозділами ДПІ з питань адміністрування і забезпечення надходжень до бюджету єдиного податку та плати за торговий патент, передача матеріалів за встановленими фактами (випадками) податкових порушень для подальшої реалізації;

1.43.14. взаємодія з місцевими органами влади, іншими організаціями з питань повноти і своєчасності сплати єдиного податку та плати за торговий патент;

1.43.15. надання відповідей на звернення платників податків, аналіз та узагальнення запитів щодо окремих питань оподаткування, надання відповідних пропозицій Департаменту методології ДПА України з метою підвищення рівня обслуговування платників податків;

1.43.16. дотримання нових інструкцій, методичних рекомендацій та інших нормативно-правових актів з питань справляння єдиного податку суб’єктами господарювання - юридичними особами та плати за торговий патент, контроль за їх правильним застосуванням;

1.43.17. виявлення факторів, які негативно впливають на надходження податку до бюджету, надання пропозицій щодо шляхів їх вирішення, аналіз причин порушень податкового законодавства;

1.43.18. надання інформації податковому органу вищого рівня у разі визнання судом (господарським судом) рішення контролюючого органу або органу стягнення недійсним, а також оскарження такого рішення;

1.43.19. проведення роботи з виявлення сумнівних фінансових операцій та надання інформації підрозділам боротьби з відмиванням доходів, одержаних злочинним шляхом;

1.43.20. обстеження території, що відноситься до відповідної податкової інспекції, з метою виявлення платників податків, які не придбали торгові патенти для відповідної діяльності.

1.44. Функція “Справляння податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого податку з фізичних осіб та податку на промисел”

Містить такі процедури:

1.44.1.організація та контроль за правильністю нарахувань податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого з фізичних осіб та податку на промисел;

1.44.2. здійснення заходів щодо забезпечення надходжень податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, єдиного та фіксованого податку з фізичних осіб та податку на промисел у цілому та по місцевих територіальних радах;

1.44.3.надання відповідей на звернення платників податків, узагальнення звернень та пропозицій з метою підвищення рівня обслуговування платників податків, надання відповідних пропозицій податковому органу вищого рівня;

1.44.4. участь у формуванні прогнозних показників податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, єдиного та фіксованого з фізичних осіб та податку на промисел;

Похожие работы

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... року, який визначає правові, економічні, та соціальні основи забезпечення пожежної безпеки. 12.2 Організація і структура охорони праці. Система управління охорони праці в Болградській ДПІ У сучасних ринкових умовах господарювання діяльність у галузі охорони праці в Україні передбачає багаторівневу систему управління охороною праці (СУОП), функціональними ланками якої є відповідні структури ...

0 комментариев