ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

ОЗНАЙОМЛЕННЯ З АІС, ЯКІ ПРАЦЮЮТЬ В РДПІ У СВЯТОШИНСЬКОМУ РАЙОНІ М.КИЄВА

Формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

Участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

Участь у проведенні комплексних документальних перевірок юридичних осіб;

Навигация

Участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

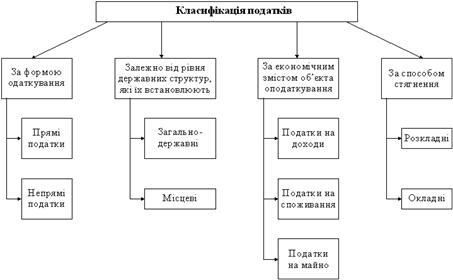

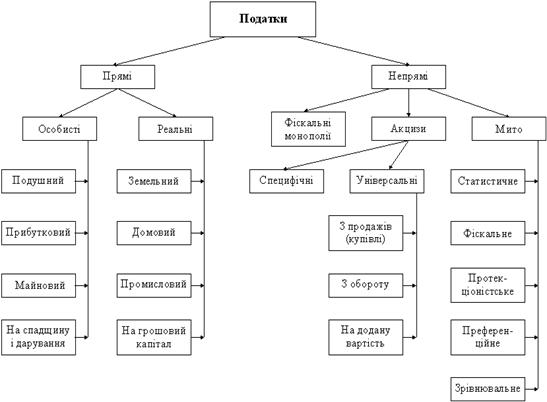

Контроль за справлянням прямих та непрямих податків

213951

знак

5

таблиц

4

изображения

1.44.5. участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

1.44.6.підготовка пропозицій та вжиття заходів щодо розширення бази оподаткування та кола платників податку;

1.44.7.системний аналіз результатів роботи державної податкової інспекції у розрізі:

платників;

оцінки надходжень за шляхами сплати;

динаміки новоствореного податкового боргу;

рівня використання бази оподаткування;

видів та сум пільг, кількості пільг та пільговиків;

моніторинг по податках та кодах бюджетної класифікації та підготовка пропозицій керівництву;

1.44.8.формування аналітичної інформації для передачі податковому органу вищого рівня;

1.44.9. виявлення проблемних питань, які зумовлюють незадовільний стан надходжень податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, єдиного та фіксованого податку на промисел та надання пропозицій щодо шляхів їх вирішення, аналіз причин (випадків) порушення податкового законодавства, надання податковому органу вищого рівня пропозицій щодо вдосконалення податкового законодавства;

1.44.10. впровадження інструкцій, методичних рекомендацій та інших нормативно-правових актів та контроль за їх правильним застосуванням платниками податків;

1.44.11. взаємодія з місцевими органами влади, іншими організаціями з питань повноти та своєчасності сплати податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого податку з фізичних осіб та податку на промисел;

1.44.12.взаємодія із місцевими органами влади, іншими організаціями з питань погашення заборгованості по заробітній платі;

1.44.13. вивчення та аналіз діяльності юридичних та фізичних осіб - суб’єктів господарської діяльності, грошових потоків, схем ухилення від сплати до бюджету закріплених податків і зборів та формування відповідної інформації для передачі до податкового органу вищого рівня;

1.44.14. проведення звірок щодо зареєстрованих власників транспортних засобів з відповідними органами, на які покладено їх реєстрацію;

1.44.15.здійснення аналізу неплатників податків, результатів їх фінансово-господарської діяльності та причин неперерахування ними податків;

1.44.16. вжиття заходів до платників, що не надали податкову звітність;

1.44.17.аналіз податкової звітності і податкової інформації щодо податків з фізичних осіб після приймання такої звітності та звірка даних:

за сумами податку з доходів фізичних осіб (форми № 1 ДФ з даними форми № 15);

про доходи, зазначені у деклараціях про доходи фізичних осіб, з даними форми № 7ДР та наявною інформацією про доходи, отримані за кордоном, тощо;

відомості земельно-кадастрової документації з даними АРМу “ТАХ Земля” про земельні ділянки у власності (користуванні) громадян;

відомості про земельні ділянки, зазначені у деклараціях про доходи фізичних осіб, з даними АРМу “ТАХ Земля”;

відомості про транспортні засоби, зазначені в деклараціях про доходи фізичних осіб, з отриманою від органів ДАІ МВС України обліковою інформацією про транспортні засоби і їх власників;

декларацій і звітності суб’єктів господарської діяльності з даними банківських установ щодо відкриття (закриття) рахунків і проведених операцій;

декларацій і звітності суб’єктів господарської діяльності з даними Державної митної служби України щодо здійснення зовнішньоекономічної діяльності;

1.44.18.формування показників зведеної та звітної інформації на базі наявного інформаційного фонду;

1.44.19.накопичення відомостей про доходи фізичних осіб і проведення перерахунків на підставі декларацій;

1.44.20.підготовка пропозицій щодо використання наявних ресурсів інформаційних баз даних;

1.44.21.повідомлення платників про заборгованість по податках та надання додаткових податкових документів;

1.44.22.формування пропозицій щодо автоматизації процесів адміністрування податків і зборів, забезпечення процесу декларування, інтеграції наявних інформаційних систем для надання податковим органам вищого рівня;

1.44.23.оформлення та видача одноразових патентів і патентів фіксованої сплати прибуткового податку;

1.44.24.підготовка постанов про застосування адміністративних штрафів за несвоєчасне подання форми №1 ДФ (довідки ф. № 8ДР);

1.44.25.взяття на облік бланків суворої звітності, контроль за їх використанням, підготовка даних щодо додаткової потреби у них;

1.44.26. видача та облік свідоцтв про сплату єдиного податку, видача довідок про трудові відносини найманої особи з платником єдиного податку, реєстрація книг обліку доходів і витрат;

1.44.27.формування пропозицій щодо удосконалення методології проведення кампаній декларування отриманих громадянами доходів та надання інформації податковим органам вищого рівня;

Похожие работы

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... року, який визначає правові, економічні, та соціальні основи забезпечення пожежної безпеки. 12.2 Організація і структура охорони праці. Система управління охорони праці в Болградській ДПІ У сучасних ринкових умовах господарювання діяльність у галузі охорони праці в Україні передбачає багаторівневу систему управління охороною праці (СУОП), функціональними ланками якої є відповідні структури ...

0 комментариев