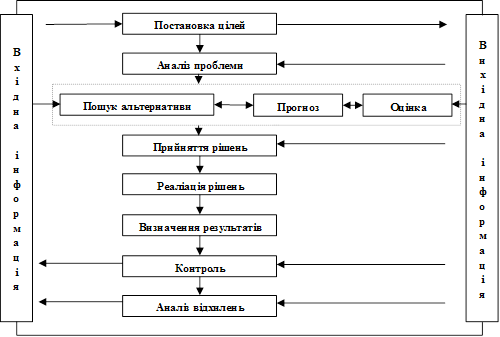

Основні історичні віхи розвитку контролю

Основні віхи розвитку органів контрольно-ревізійної роботи в зарубіжних країнах

Стан фінансово-господарського контролю на сучасному етапі розвитку ринкових відносин

Правова основа та організаційні схеми контролю в зарубіжних країнах

Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Навигация

Правова основа та організаційні схеми контролю в зарубіжних країнах

Критична оцінка теорії і практики фінансово-господарського контролю в історичному аспекті

52736

знаков

3

таблицы

1

изображение

1.3.3 Правова основа та організаційні схеми контролю в зарубіжних країнах

Правовою основою організації рахункових відомств та забезпечення їхнього функціонування у переважній більшості країн є конституції та прийняті на їх основі закони, які визначають місце, функції й права контрольних установ.

Порівнюючи нормативні, юридичні та інституційні особливості контрольно-ревізійної роботи в різних країнах, слід назвати різні підходи до визначення місця рахункових відомств у системі органів державного управління.

Один із таких підходів визначає, що організаційною схемою контрольно-ревізійної роботи є визначення двох рівнів ієрархії (Табл.2.1.3):

на першому рівні знаходиться вищий орган державного контролю, який підпорядковується парламенту або президенту і на нього покладено контроль за витрачанням коштів державного бюджету;

на другому рівні - державні контрольно-ревізійні підрозділи міністерств і відомств, що підпорядковуються як вищому органу державного фінансового контролю, так і відповідному міністерству або відомству. Вони здійснюють повний контроль за правильністю витрачання державних коштів.

Табл.1.3.3 - Основні принципи Лімської декларації

При цьому в якості рівнів організаційної схеми контрольно-ревізійної роботи також визначаються рахункові трибунали й контрольні установи. До рахункових трибуналів Я. Мазур відносить колегіальні, незалежні від уряду органи, контролю, що називаються судами (або діють як суди) і контролюють розрахунки та приймають рішення щодо притягнення до відповідальності винних посадових осіб (рахункова палата Італії; рахункові трибунали Франції, Бельгії й Іспанії), інші колегіальні незалежні від уряду органи, не наділені подібними судовими повноваженнями (Федеральна рахункова палата Німеччини). Контрольними установами є інші відомства, в яких рішення щодо проведення перевірок та результатів приймаються або безпосередньо керівником (монократичні - Національне управління аудиту Великобританії), або колегією на чолі з керівником контролюючого органу (Верховне контрольне бюро Чеської Республіки).

Інший підхід звертає увагу, що в країнах Євросоюзу існує чотири основних типи державних органів фінансового контролю:

1) аудиторські суди (Франція, Бельгія, Люксембург, Португалія, Іспанія, Італія) або судові органи, що є складовими судової системи країни (Греція, Португалія);

2)колегіальні органи, котрі не мають судових функцій (Нідерланди, Німеччина);

3)незалежні контрольні управління на чолі з Генеральним контролером (Великобританія, Ірландія, Данія);

4)контрольні управління у структурі уряду (Швеція, Фінляндія).

Узагальненням цього є визначення організаційної схеми контрольно-ревізійної роботи в зарубіжних країнах за місцем у системі суб'єктів державного управління відповідних верховних інститутів фінансового контролю. Відповідно до цього рівні організації контролю можна визначити наступним чином:

1) рахункові трибунали (суди) - нейтральні авторитетні колегіальні органи з експертизи фінансових операцій та адміністративних рішень

(Німеччина, Португалія, Італія, Нідерланди, Франція, Бразилія, Бельгія,

Іспанія, Румунія);

2)рахункові (контрольні) палати - органи, що здійснюють контроль за виконанням бюджету і дотриманням фінансово-бюджетної дисципліни від імені парламенту (Австрія, Угорщина, Польща, Болгарія, Японія);

3)національні управління аудиту (управління Генерального аудитора) - незалежні колегіальні (Чехія) та монократичні (Канада, Данія, Великобританія, Ісландія, Австралія, Ізраїль) державні органи, уповноважені проводити фінансовий та адміністративний аудит державного сектору, проте також під протегуванням верховного виборного органу.

Відповідно до покладених завдань органи контролю в зарубіжних країнах здійснюють контроль за виконанням бюджетів, витрачанням державних коштів і використанням державного майна. Контролю підлягають витрати на утримання органів державного управління та реалізацію державних програм розвитку.

Загальноприйнятою практикою зарубіжних країн є те, що рахункові відомства поряд із перевірками державних витрат проводять аудит дохідної частини бюджету. При цьому верховні органи державного фінансового контролю не здійснюють фіскального контролю дотримання суб'єктами господарювання податкового законодавства і в жодному разі не підміняють тут податкових служб. Аудит доходів проводиться в ході фінансово-економічного аналізу виконання консолідованого й муніципальних бюджетів, формування державних і федеральних фондів, прибутків державних підприємств тощо.

Організаційна схема державного контролю зарубіжних країн також передбачає існування в галузевих міністерствах власних ревізійних органів, які забезпечують внутрішній контроль за правильністю витрачання державних коштів у системі певного відомства. Зокрема, у Німеччині контрольно-ревізійні підрозділи відповідних федеральних структур виконують внутрішні ревізії за погодженням із Федеральною рахунковою палатою. Крім цього, законодавство ряду країн дає можливість виконавчій владі мати власні автономні контрольні структури (Адміністративно-бюджетне управління при Президентові США, Аудиторська комісія Великобританії, Національне ревізійне управління Швеції), місією яких є виконання фінансово-економічної контрольної функції уряду. У більшості країн верховні органи контролю мають право доступу до всього масиву інформації й документів, що стосуються виконання обов'язків. До того ж об'єкти контролю не можуть відмовляти органам аудиту в задоволенні їхніх законних вимог. Одноразово окремі рахункові відомства не мають важелів прямого впливу на порушників і уповноважені в будь-якому разі передавати матеріали з ознаками виявлених зловживань до прокуратури та інших компетентних органів. При цьому законодавство низки країн уповноважує рахункові відомства перевіряти не лише державний сектор, а й фінансову діяльність благодійних фондів (Австрія), приватного сектору соціального страхування (Франція), монополій (Швейцарія), а також політичних партій (Угорщина).

Проте, як правило, у кожній країні застосовуються власні особливі регламенти з питань обрання керівного складу верховних інститутів контролю та впровадження їхньої діяльності. Наприклад, президент і віце-президент Федеральної рахункової палати Німеччини обираються на посаду бундестагом за поданням Федерального уряду й призначаються Федеральним президентом терміном на 12 років. Державний контролер Ізраїлю обирається парламентом (кнесетом) та затверджується на посаді президентом країни терміном на 5 років, максимально - на два строки.

Похожие работы

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... витягу максимального прибутку. Планування випливає з необхідності приймати сьогоднішні рішення про те, що повинно відбутися в майбутньому й означає спробу формування майбутнього розвитку підприємства. Виходячи з цього, позначимо планування як процес здійснення господарсько-організаторської функції керівництва підприємства з орієнтацією на перспективний розвиток. Для визначення значимості бюджет ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев