Основні історичні віхи розвитку контролю

Основні віхи розвитку органів контрольно-ревізійної роботи в зарубіжних країнах

Стан фінансово-господарського контролю на сучасному етапі розвитку ринкових відносин

Правова основа та організаційні схеми контролю в зарубіжних країнах

Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Навигация

Стан фінансово-господарського контролю на сучасному етапі розвитку ринкових відносин

Критична оцінка теорії і практики фінансово-господарського контролю в історичному аспекті

52736

знаков

3

таблицы

1

изображение

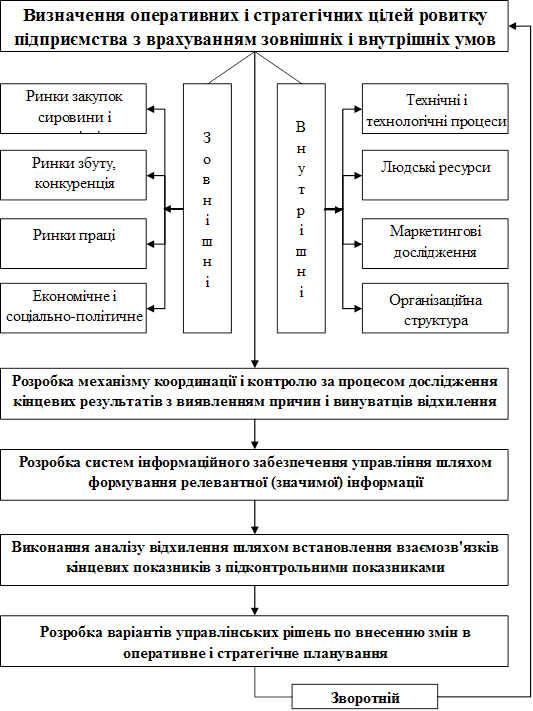

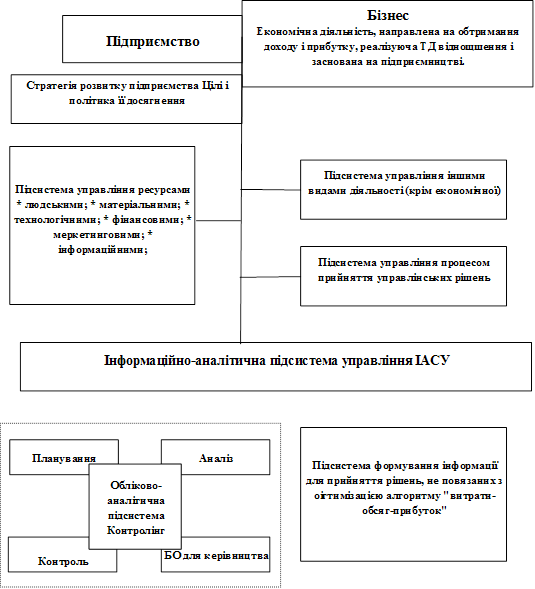

1.3 Стан фінансово-господарського контролю на сучасному етапі розвитку ринкових відносин.

![]() 1.3.1 Державний фінансовий контроль

1.3.1 Державний фінансовий контроль

Державний фінансовий контроль - невід'ємна частина державного устрою, одна з найважливіших функцій управління країною, обов'язкова умова нормального функціонування фінансово-кредитної системи. Основна його мета - контроль за виконанням державного бюджету і позабюджетних фундацій, організацією грошового обігу, використанням кредитних ресурсів, станом державного внутрішнього і зовнішнього боргу, державних резервів, здійсненню фінансових і податкових пільг. В країнах з соціально орієнтованою економікою як пріоритетними виділені задачі контролю за своєчасним і повним надходженням всіх видів державних доходів, використовуванням кредитних і прийнятих засобів на покриття дефіциту державного бюджету, своєчасним фінансуванням витрат на соціальну сферу, структурою і цільовим призначенням, у тому числі, на оплату праці, виплати пенсій, стипендій і інших соціальних виплат.

Розвиток ринкових відносин не тільки не відміняє необхідності існування державного фінансового контролю, а і з посиленням соціальної орієнтації надалі ускладнюється, на державні органи лягає вся більша кількість функцій по захисту фінансових прав і інтересів членів суспільства, введення способів по запобіганню і попередженню зловживань і крадіжок. Всі цивілізовані розвинуті країни дозволили і продовжують постійно вирішувати проблеми удосконалення системи контрольних органів, сукупності їх функції і повноважень і методів контрольної діяльності.

Ринкові відносини на Україні супроводяться появою підприємств нових форм власності, зміною джерел фінансових ресурсів, принципів фінансування і кредитування, ціноутворення, грошові розрахунки, розподілення доходів, складу фінансово-кредитної системи і взаємостосунків між її частинами. В цих умовах з'явилося багато нових напрямів фінансового контролю, відсутніх в планах контрольних органах, яким не приділялося належної уваги при адміністративній системі управління. Сформувалася велика сфера діяльності для фінансового контролю, що вимагає рішучих змін існуючих систем контрольних органів.

Вивчення зарубіжного досвіду організації державного фінансового контролю і господарського контролю в цілому може стати прикладом для української економіці. Вивчення їх досягнень і помилок безумовно може допомогти на нашому власному шляху до цивілізованого ринку і фінансового правопорядку.

Акцентуючи увагу на напрямах удосконалення системи державного фінансового контролю в національному господарстві України на найближчу перспективу, необхідно врахувати, що вона:

-являється способом здійсненням народом його особистих і економічних прав;

-відповідним способом взаємодіють з контролюючими інститутами органів місцевого самоврядування і суб'єктами аудиторського контролю.

Таким чином, дозвіл проблеми підвищення ефективності державного фінансового контролю слід здійснювати з позиції системного підходу, а саме:

* фінансовий контроль повинен розглядатися як найважливіший елемент загальнодержавного контролю, який у свою чергу є складною системою суспільного контролю;

* в процесі удосконалення державного фінансового контролю повинні враховуватися принципи такої структуризації контролю в суспільстві, яка означає необхідність розвернення взаємодії системи державного фінансового контролю з контролюючими органами місцевого самоврядування;

* доповнення фінансового контролю, виконавцями якого є органи державної влади і місцевого самоврядування, незалежним фінансовим контролем, який здійснюють аудитори і аудиторські фірми;

* отримання субординацій при побудові органів фінансового контролю в структурі загальнодержавних контрольних інститутів.

Щоб глибше зрозуміти суть фінансового контролю на Україні, ми розберемо теоретичні аспекти цієї категорії

1.3.2 Організація контрольно-ревізійної роботи в окремих країнах

Одна з організаційно найскладніших структур - Рахункова палата Франції. Керівництво палати затверджується радою міністрів. До керівного складу палати входять прем'єр-президент (призначається довічно), генеральний прокурор {виступає в державних інтересах та є посередником між палатою, урядом і судовими органами) й генеральний прем'єр-адвокат. Палата діє на колегіальних засадах. У професійному штаті відомства 7 палатних президентів (за галузевими напрямами) та 200 магістратів (юридичні радники, фінансові інспектори, аудитори) [50].

У Болгарії державний фінансовий контроль здійснюється міністерством фінансів через Головне управління фінансового контролю і територіальні управління. Штат визначається Радою Міністрів. Фінансові ревізори призначаються та звільняються наказами міністра фінансів. Головне управління проводить єдину ревізійну політику, створює методичну базу, здійснює нагляд за відомчим контролем. План роботи затверджується міністром фінансів. Предметом контролю є законність фінансово-господарських операцій, достовірність бухгалтерської звітності, дотримання бюджетної та валютної дисципліни, приватизаційні операції тощо [41].

У Румунії основу контролю складають такі його різновиди, як парламентський, урядовий та відомчий. Парламентський контроль здійснюється Рахунковою палатою (орієнтовно 300 чоловік), яка має свої дирекції в усіх регіонах (Румунія адміністративно розділена на 41 повіт). Урядовий фінансовий контроль здійснюється Міністерством фінансів (1320 чоловік), яке в своїй структурі має Генеральну дирекцію фіскального контролю та генеральні управління державних фінансів у кожному повіті (450 - 600 чоловік), які також мають дирекції фіскального контролю. Відомчий фінансовий контроль здійснюється Управлінням контролю і внутрішнього аудиту, які маються в складі галузевих міністерств. При цьому рахункова палата Румунії є незалежним органом, підпорядкованим і підзвітним тільки парламенту, її низові дирекції підпорядковані тільки центральному апарату палати. Місцеві управління державних фінансів підпорядковані безпосередньо Міністерству фінансів, а в частині делегованих повноважень - підзвітні повітовим радам народних депутатів. Органи відомчого контролю підпорядковані і підзвітні відповідним керівникам міністерств і відомств. Контроль, який здійснюють органи Міністерства фінансів та Рахункової палати, спрямований як на встановлення фактів порушень, так і на проведення аналізу. Крім того, місцеві управління державних фінансів проводять попередній аналіз фінансово-економічної діяльності підприємства чи установи до прийняття рішення про виділення з бюджету коштів. Органи відомчого контролю в основному проводять аудит в установах, підпорядкованих відповідному міністерству чи відомству, перевірку стану бухгалтерського обліку.

Усі контролюючі органи Румунії мають повноваження перевіряти правильність і повноту сплати платежів до бюджету та використання бюджетних коштів і державного майна. Повноваження контролюючих органів поширюються на бюджетні установи і організації, на державні підприємства та суб'єкти господарювання, в яких є частка державного майна, та інші суб'єкти, які отримують кошти з бюджету, державних фондів та від міжнародних організацій.

На відміну від багатьох інших європейських країн міністерства Швеції не наділені повноваженнями безпосереднього управління урядовими відомствами. Тому конституція Швеції дає можливість парламенту та уряду мати власні структури контролю державного сектору. Так, контрольні функції парламенту виконують:

- постійний парламентський конституційний комітет, який вивчає роботу уряду в цілому;

- парламентський омбудсмен, завданням якого є забезпечення законності дій державних органів;

парламентські аудитори.

Уряд наділений функціями контролю через Управління канцлера юстиції з питань дотримання законності і захисту прав у державі та через Національне ревізійне управління.

При цьому інститут парламентських аудиторів складається з 12 уповноважених членів парламенту, 12-ти їх заступників та Управління парламентських аудиторів штатною чисельністю ЗО державних службовців.

Парламентські аудитори покликані вивчати ефективність використання ресурсів міністерствами та іншими центральними органами державного управління, оцінювати адміністративну діяльність виконавчої влади в цілому. Центральним адміністративним органом державного аудиту Швеції є Національне ревізійне управління (НРУ) - незалежний інститут, наділений спеціальними контрольними функціями. Головним завданням НРУ є пошук недоліків і «вузьких місць» в управлінні державними ресурсами через дослідження (аудит) адміністративних і фінансових операцій суб'єктів державного сектору. Узагальнена інформація про результати аудиту та розроблені на його основі рекомендації передаються парламенту, уряду та урядовим відомствам для розгляду і прийняття відповідних рішень.

НРУ очолює Генеральний аудитор, який призначається урядом на 6 років з правом продовження терміну роботи на посаді. Колегіальним органом НРУ є Консультативна рада у складі 10 членів. Штат відомства становить близько 300 державних службовців і головним чином складається з економістів та соціальних дослідників. Роботу НРУ організовано за двома основними напрямами: фінансового аудиту та аудиту адміністративної діяльності. Відповідні оперативні підрозділи взаємодіють з Департаментом поточної діяльності в частині юридичної підтримки, інформаційних технологій, внутрішнього фінансового забезпечення, кадрової політики тощо, а також із Секретаріатом міжнародних зв'язків у виконанні міжнародних проектів. При цьому аудит обов'язково виконує контрольну функцію щодо дотримання фінансової дисципліни. Також робота НРУ націлена на результат, який може бути внеском у підвищення ефективності функціонування окремих організацій та складних розгалужених систем. Незалежність аудиту полягає в тому, що НРУ самостійно обирає об'єкти і методи аудиту та без зовнішніх впливів оголошує свої висновки. При плануванні аудиту пріоритет надається тим сферам, у яких спостерігається підвищений ризик низької продуктивності та створення матеріальних помилок.

Важливою місією Департаменту аудиту адміністративної діяльності є пошук недоліків у системі управління державним сектором. Аудиту підлягають усі державні відомства та організації і фонди, які фінансуються та контролюються урядом. Окружні та муніципальні органи управління не є підконтрольними об'єктами, однак в окремих випадках НРУ уповноважене одержувати від цих структур необхідну інформацію для проведення аудиту виконання програм або реформ, запроваджених парламентом чи урядом .

Контроль адміністративної діяльності впроваджений у Швеції в 1967 році і з того часу сфокусований на трьох загальних показниках, які найбільш повно характеризують стан управління державними ресурсами. А саме:

1)ефективність -дієвість, рівень досягання мети;

2)продуктивність - плодотворність, ступінь корисності споживання ресурсів для створення продукту;

3) ощадність - економія, ступінь мінімізації видатків з огляду на якість продукту.

Зразком найоптимальнішого підходу до питання використання функцій вищого органу контролю є досвід Бахрейну. Професійними складниками організаційної структури органу державного аудиту цієї країни є секції:

1)фінансового аудиту (аналіз загального фінансового стану підприємств та установ; перевірка дотримання положень нормативно-регулювальних документів);

2)аудиту адміністративної діяльності (визначення економічності й ефективності, оцінка якості та кількості наданих послуг; аналіз досягнення об'єктом контролю поставленої мети);

3)контроль комп'ютерних та бухгалтерських систем.

До цих трьох напрямів можна додати лише контроль навколишнього середовища, який у деяких розвинених країнах виділяють із аудиту адміністративної діяльності в окремий вид державного контролю.

Похожие работы

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... витягу максимального прибутку. Планування випливає з необхідності приймати сьогоднішні рішення про те, що повинно відбутися в майбутньому й означає спробу формування майбутнього розвитку підприємства. Виходячи з цього, позначимо планування як процес здійснення господарсько-організаторської функції керівництва підприємства з орієнтацією на перспективний розвиток. Для визначення значимості бюджет ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев