Основні історичні віхи розвитку контролю

Основні віхи розвитку органів контрольно-ревізійної роботи в зарубіжних країнах

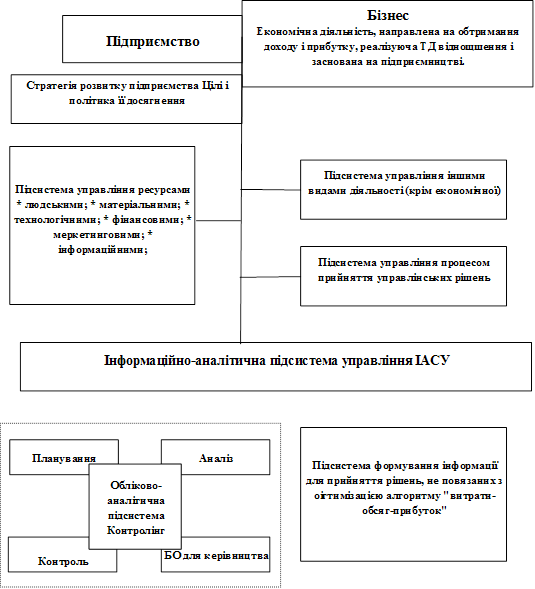

Стан фінансово-господарського контролю на сучасному етапі розвитку ринкових відносин

Правова основа та організаційні схеми контролю в зарубіжних країнах

Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Навигация

Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Критична оцінка теорії і практики фінансово-господарського контролю в історичному аспекті

52736

знаков

3

таблицы

1

изображение

1.4 Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Загальний підхід і вимоги до фінансово-господарського контролю від початку виникнення до сьогодення визначаються у нормативних документах, які наведені у табл. 1.4.1

Нормативні документи, які регулюють фінансово-господарський контроль від початку існування до сьогодні.

Таблица 2.4.1 - Загальний підхід і вимоги до фінансово-господарського контролю

| № п/п | Назва нормативного документу | Коли і ким затверджено | Коротка характеристика |

| 1 | Військовий статут | Царем Петром І В 1716 році | Регулював порядок облікових записів та внутрішній контроль у торгівельних підприємтсвах |

| 2 | Інструкція ревізіон-колегії | 1723 року | Визначав порядок ведення обліку і здійснення контролю в держаних установах |

| 3 | Інструкція бухгалтерії | 1766 року | Визначав порядок ведення обліку і здійснення контролю в держаних установах |

| 4 | Інструкція митному касиру | 1768 року | Визначав порядок ведення обліку і здійснення контролю в держаних установах |

| 5 | Положення про місцеві контрольні установи імперії | Міністерством фінансів Російської імперії від 3.01.1866 року | Надання статусу Головного Управління державному Управлінню контролю |

| 6 | Закон про Контрольну палату СРСР | Верховною Радою СРСР від травня 1991 року | Контрольна палата СРСР отримала статус вищого органу фінансово-економічного контролю |

| 7 | Закон України «Про державну контрольно-ревізійну службу в Україні» | січень 1993 року | Закон визначив статус Державної контрольно-ревізійної служби в Україні, її функції та правові засади діяльності |

| 8 | Закон України «Про аудиторську діяльність» | Верховною Радою від 22.04.1993р. №3125-XII | Закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів власника |

| 9 | Закон України «Про державний фінансовий контроль в Україні» | Кабінетом Міністрів України від 30 серпня 2002 року за №1131-1 | Закон визначає єдині правові та організаційні засади здійснення державного фінансового контролю в України |

| 10 | Постанова «Про затвердження Положення про Головне контрольно-ревізійне управління України» | Кабінетом Міністрів України від 27 червня 2007 р. N 884 | Затвердити Положення про Головне контрольно-ревізійне управління України |

| 11 | Указ Президента України «Про заходи щодо підвищення ефективності контрольно ревізійної роботи» | від 27 серпня 2000 року № 1031/2000 | Передбачав наділити широкими повноваженнями внутрішній урядовий орган фінансового контролю — ГоловКРУ |

| 12 | проект Закону України „Про основні засади здійснення контролю за діяльністю суб’єктів господарювання в Україні” | Верховною Радою України від 29 січня 2003 року | визначає єдиний для всіх органів, які здійснюють контроль за діяльністю суб’єктів господарювання в Україні, порядок організації та проведення перевірок фінансово-господарської, виконавчо-розпорядчої та іншої діяльності суб’єктів господарювання, проведення ними обстежень і надання обов’язкових приписів з метою допомоги суб’єктам господарювання уникнути порушень чинного законодавства через налагодження паритетних відносин між органами контролю та суб’єктами господарювання |

Висновок

Контроль виник разом із виникненням первісного господарства і відтоді не полишає суспільного життя.

Перші прояви контролю відносяться до матріархату і патріархату, де рід був головним виробничим осередком, а й за процесом розвитку торгівлі

Однак відсутність товарно-грошових відносин давала можливість здійснювати тільки кількісний контроль простих господарських процесів

За умов рабовласницького устрою, де основу виробничих відносин складають особиста власність на засоби виробництва рабовласника та рабів, все ширшого розвитку набуває обмін, виникає заморська торгівля, з'являються гроші, створюється торговий і лихварський капітал. Відповідно до цього й контроль здійснюється вже не лише за кількістю заготовлених.

Наступний етап розвитку контролю пов'язаний з феодальним устроєм суспільства. При цьому в перший же період розвитку феодалізму досягнутий рівень обліку в рабовласницькому суспільстві був тимчасово забутий.

Поступове відродження та розвиток контролю припадає на ХІ—XIII століття - період утворення великих світових торгових центрів (Венеції та Генуї).

Подальший розвиток контролю здійснюється у напрямку прийняття спеціальних законів та норм стосовно обліку та рахування торгових і банківських операцій, різних видів господарської діяльності. З середини XIX століття до 50-х років XX століття відбувається диференціація та розвиток окремих напрямків досліджень, а саме: бухгалтерський облік, статистика.

Тобто у загальному плані можна визначити, що зміна форм власності, виробничих відносин та розвиток державності є основними важелями, під впливом яких і відбувався розвиток контролю

Історія контролю в Україні нерозривно пов'язана з історією становлення її державності. При цьому, входячи до складу Російської імперії, Україна не мала власних органів фінансового контролю. Контрольні функції, як і на всій території Росії, виконувало Управління державного контролю, яке працювало при Міністерстві фінансів.

Так, із січня 1924 року спеціальним органом документального та наступного фінансового контролю оголошено Фінансово-контрольне управління (ФКУ) СРСР.

У листопаді 1926 року Фінансово-контрольне управління СРСР реорганізовано в Державний фінансовий контроль та його місцеві органи, які отримали більшу самостійність і права.

У грудні 1965 року з метою більш активного залучення громадськості до наглядової діяльності органи партійно-державного контролю перетворено в орган/і народного контролю, масовою ланкою яких стали комітети, групи і пости.

Тому в умовах ринкових відносин стали формуватися нові органи державного контролю. Так, після здобуття Україною незалежності виникла необхідність у підвищенні ролі державного фінансового контролю і в 1993 році було прийнято Закон України «Про державну контрольно-ревізійну службу в Україні»,

При цьому в процесі розвитку системи контролю в умовах розбудови ринкових відносин в Україні можна виділити два основних етапи:

етап становлення (1990-1997 рр.), протягом якого сформовані базові умови для створення системи контролю та мережі контролюючих органів

етап удосконалення (з 1998 року), який передбачає заходи щодо реформування та подальшого розвитку контролюючих, інституцій у державній сфері та громадському суспільстві

Поруч із цим системі розвитку контролю в Україні притаманні екстенсивні методи, головними задачами яких є формування нових органів контролю.

Розглянувши всі теоретичні питання, пов'язані з фінансовим контролем і прояв його на практиці, можна зробити деякі висновки.

Організація державного фінансового контролю в даний час на Україні має безліч недоліків. Тут можна відзначити, що фінансовий контроль потребує удосконаленні і посиленні своєї ролі у всій сукупності економічних відносин. Наприклад, використовуючи світовий досвід, на Україні створена Рахункова Палата, що є, безумовно, позитивним чинником, але сфера її діяльності обмежена. Так, рішенням Конституційного Суду визнано неправомірним Рахунковою Палатою України фінансового контролю по використанню грошових коштів державного бюджету, оскільки контроль по здійсненню державного бюджету є частиною державного фінансового контролю, виникає необхідність в новому контрольному органі, який би здійснював вказані функції.

Література

1. Горшнев В.М, Контроль как правовая форма деятельности,-М:Юрид.Лит,1987;

2. Дікань Л.В, Контроль і ревізія, - Харків: Вид. ХНЕУ,2004;

3. Дікань Л.В, Контроль і ревізія, - Київ, 2004;

4. Дорош Н.I. Державний фiнансовий контроль: зарубiжний досвiд i шляхи вдосконалення./Фiнанси Украiни.-1998;

5. Завгородний В.П., Бухгалтерский учет, контроль и аудит в условиях рынка. – К.,1995;

6. Зубова Е.В., Технология аудита: Организация проверки, критерии проверочних процедур, рабочие документи: Практ.руков. –М: Аналитика –пресс, 1998;

7. Солодов А.К.,Рынок: контроль и аудит. Вопросы теории и техники., - Воронеж: Редакционно-издательский отдел, 1993;

8. http://zakon.rada.gov.ua/ сайт Верховної Ради України

Похожие работы

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... витягу максимального прибутку. Планування випливає з необхідності приймати сьогоднішні рішення про те, що повинно відбутися в майбутньому й означає спробу формування майбутнього розвитку підприємства. Виходячи з цього, позначимо планування як процес здійснення господарсько-організаторської функції керівництва підприємства з орієнтацією на перспективний розвиток. Для визначення значимості бюджет ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев