Теоретические основы лизинговой деятельности

Виды лизинга и их характеристика

Методика расчета лизинговых платежей предприятия

Нормативно-правовая база регулирования лизинговых операций на предприятии

Анализ управления лизинговыми операциями на предприятии на примере ОАО «ЧАРЗ»

Место лизинга в комплексе мер по повышению инвестиционной активности предприятия

Оценка эффективности лизинговых сделок предприятия

Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций

Рекомендации по повышению эффективности управления финансами предприятия на основе использования лизинга

Навигация

Теоретические основы лизинговой деятельности

Лизинг как способ улучшения финансирования предприятия

125925

знаков

13

таблиц

0

изображений

1. Теоретические основы лизинговой деятельности

1.1 Понятие, история возникновения и причины развития лизинговых отношений

По мнению историков и экономистов лизинговые сделки заключались, как отмечают П. Балтус и Б. Майджер в книге “Школа европейского лизинга”, еще в древнем государстве Шумер и датируются примерно 2000 годом до н.э. Так, глиняные таблички, обнаруженные в шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли, водных источников, волов и других животных. Эти глиняные таблички, найденные в 1984 году, рассказывают о храмовых священниках - арендодателях, заключавших договоры с местными фермерами. Однако древние документы не ограничивают сферу арендной практики государством Шумер, и не исключено, что аренда существовала и в более древние времена, хотя пока до нас не дошло никаких сведений об этом.

Историки утверждают, что Аристотель коснулся идеи лизинга в трактате «Богатство состоит в пользовании, а не в праве собственности», написанном около 350 г. до н.э. Английский автор Т. Кларк утверждает, что лизинг был известен задолго до того, как жил Аристотель: он находит несколько положений о лизинге в законах Хаммурапи, принятых около 1760 г. до н.э. Римская империя также не осталась в стороне от проблем лизинга — они нашли своё отражение в институциях Юстиниана.

В Венеции уже в XI в. существовали сделки, схожие с лизинговыми операциями: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам якоря. По окончании плавания «чугунные ценности» возвращались их владельцам, которые вновь сдавали их в аренду.

Введение в экономический лексикон термина «лизинг» (от англ. to lease — брать и сдавать имущество во временное пользование) связывают с операциями телефонной компании «Белл», руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать в аренду. Однако первое общество, для которого лизинговые операции стали основой его деятельности, было создано только в 1952 г. в Сан-Франциско американской компанией “United States Leasing Corporation”, и таким образом, США стали родиной нового бизнеса, и в частности банковского.

В начале 60-х годов американские предприниматели “перевезли” лизинг через океан в Европу, где первая лизинговая компания – “Deutsche lising GMbH” появилась в 1962 году в Дюссельдорфе. К середине 60-х годов лизинговые операции в США составляли 1 млрд. дол., а к концу 80-х годов они превысили 110 млрд. дол., т.е. за четверть века увеличились более чем в сто раз. Столь стремительный рост операций по аренде вызван определенными преимуществами, получаемыми партнерами по лизинговой сделке. В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства.

В 80- е гг. в США приобрел распространение лизинг авиационной техники. В эти годы корпорация Мак-Доннела Дугласа сумела за счет новой финансовой политики с помощью лизинга завоевать рынок для своей модели самолета в конкуренции с Боингом. Предложенная Дугласом концепция была названа " Fly before buy" ("летать, прежде чем покупать").

В США лизинг превратился в один из основных видов экономического бизнеса. Быстрый рост новых лизинговых компаний, предлагавших свои услуги, и многообразная модификация условий лизинговых договоров определили самые различные варианты приобретения инвестиционных средств предпринимателями в различных сферах экономики. Позднее лизинговые компании получили название «финансово-лизинговых обществ»; они стали обеспечивать производителям пути сбыта их продукции путем сдачи в аренду, а также финансирование сделок и связанных с ними рисков.

Нередко лизинг использовался для целей не совсем честных и благородных, например для сокрытия истинного положения вещей — кто собственник, кто владелец, для введения в заблуждение кредиторов. В 1571 г. был издан закон о запрещении таких сделок, разрешалось использовать только действительный лизинг. История использования лизинга повторяется и в ХХ в. Современный лизинговый бум привел к появлению огромного числа сделок, лишь носивших название “лизинг”, но по сути прикрывавших возможность получения больших доходов, уклониться от уплаты налогов. И первые законодательные акты в этой области основной своей целью ставили разграничение “действительного” и “мнимого” лизинга путем применения различных критериев и показателей.

В Западной Европе первые финансово-лизинговые общества появились в конце 50 — начале 60-х годов. В Англии первопроходцем современного лизингового бизнеса стала компания “Mercantile Leasing Corporation”, упрежденная в 1960 г. Однако развитие лизинговых операций сдерживалось неопределенностью их статуса с позиций гражданского, торгового и налогового законодательства. Лишь после того как в налоговом законодательстве нашло отражение правовое закрепление статуса лизинговых договоров, их рост начинает характеризоваться высокими темпами.

С начала 60-х годов лизинговый бизнес получил свое развитие на Азиатском континенте.

В настоящее время основная часть мирового рынка лизинговых услуг сосредоточена в треугольнике «США - Западная Европа - Япония». В Западной Европе лизингодателями выступают преимущественно специализированные лизинговые компании, которые в 75-80% случаев контролируются банками или считаются их дочерними обществами.

Для Японии характерным является расширение лизинговой операции от финансирования услуг до предоставления «пакета услуг», включающего комбинации купли-продажи, лизинга и займов. Эти услуги получили название комплексного лизинга.

По мнению специалистов Е. Чекмаревой, В. Перова и К. Сусанян, в России лизинг применялся до начала 90-х гг. в сравнительно небольших масштабах и лишь в международной торговле. Лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения или реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечно-прессовое, энергетические оборудование, а также ремонтные мастерские, самолета, морские суда, автомашины, ЭВМ и т.д., с использованием специальной (формы) кредита. Разновидностью лизинговой операции, активно применявшейся Минморфлотом СССР, являлся наем морского судна без экипажа.

Начало активного развития лизинговых операций на отечественном внутреннем рынке можно определить 1990 г., в связи с переводом предприятий на арендные формы хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства СССР и союзных республик об аренде от 23 ноября 1989 г. и письмо Госбанка СССР от 16 февраля 1990 г. №270 "0 плане счетов бухгалтерского учета ", в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

В 1394 г. была создана Российская ассоциация лизинговых компаний - "Рослизинг", ставшая членом Европейской федерации ассоциаций лизинговых компаний “LEASEUROPE”. В настоящее время действует более 25 лизинговых компаний, еще более 40 заявили о своем намерении работать в этой сфере. Одними из первых были зарегистрированы "Росагроснаб" - лизинг отечественной сельскохозяйственной техники и "Аэролизинг " - лизинг самолетов. Много лизинговых компаний создано банками: “Балтлиз" (Промстройбанк), "Лизингбизнес” (Мосбизнеcбанк).

Затем был принят федеральный закон от 29 октября 1998 №164-ФЗ "О лизинге". Также была принята федеральная программа развития лизинга в РФ на 1996–2000 гг., целью которой является создание благоприятных правовых, экономических, организационных и методических условий для развития лизинга, включая создание нормативно- правовой базы, совершенствование налогообложения, внедрение типовых методических документов по лизинговым операциям, введение лицензирования лизинговых компаний, организацию Фонда содействия развитию лизинга в РФ и т.п.

В Федеральной программе дан прогноз развития лизинга в РФ: предполагается увеличение доли лизинга к 2008 г., в общем объеме инвестиций до 20%. В Постановлении Правительства РФ от 27 июня 1996 г. №752 "0 государственной поддержке развития лизинговой деятельности в РФ" включено следующее положение: "считать целесообразным предусматривать ежегодно, в 1997–2000 гг., в Федеральной инвестиционной программе средства на общую сумму до 8 трлн. руб., для финансирования на конкурсной основе высокоэффективных инвестиционных проектов с использованием операций финансового лизинга ".

Единого международного признанного понятия "лизинг" не существует. Это вызвано как сложным, неоднозначным содержанием, отражаемым данным термином, так и различиями в законодательстве, системе отчетности и налогообложения в разных странах.

В тех странах, где под лизингом понимают только долгосрочную аренду, принято четко ограничивать от него понятие аренды и проката. В других странах и эти последние понятия относятся к разновидности лизинга.

В соответствии со ст. 2 Федерального закона РФ от 29.10.1998 г. №164-ФЗ (в ред. 26.07.2006) «О финансовой аренде (лизинге)»:

- лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

- договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем;

- лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

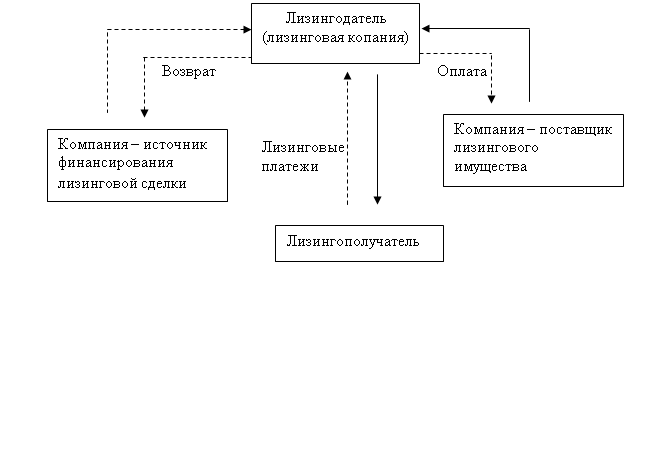

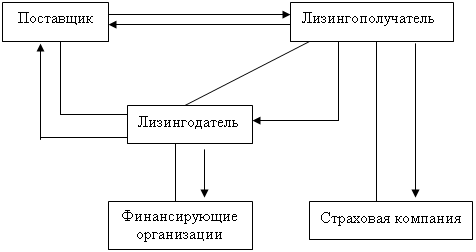

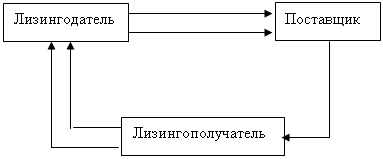

Субъектами лизинга являются:

- лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность, то есть передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя;

- лизингополучатель – юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга.

Продавец лизингового имущества – предприятие-изготовитель машин и оборудования, или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга.

Субъектами лизинга могут быть также предприятия с иностранными инвестициями.

Преимущества лизинга по сравнению с другими способами инвестирования состоят в том, что предприятиям предоставляются не денежные средства, контроль за обоснованным расходованием которых не всегда возможен, а непосредственно средства производства, необходимые для расширения и обновления производства.

Заинтересованность в лизинге проявляют представители малого бизнеса, которые, не имея достаточных средств и не прибегая к привлечению кредитов, могут использовать в производстве новое прогрессивное оборудование и технологии.

Лизинг стимулирует аккумулирование средств частных инвесторов, в том числе населения, вклады которого в банках составляют 60 трлн. Руб. Благодаря умелому выбору субъектов лизинга лизинговые компании могут обеспечить более высокую доходность своих акций, что привлечет средства населения.

Лизинг обладает высоким потенциалом активизации экономического сотрудничества с зарубежными странами, в связи с чем международный лизинг получает все более широкое распространение.

Специфика лизинга как экономической категории состоит в том, что в системе экономических отношений субъектов лизинговой сделки происходит процесс отделения капитала-собственности от капитала-функции. Экономические отношения предопределяют принадлежность объекта лизинговой сделки в, различных формах одновременно как собственность — лизингодателю, а как функции капитала — лизингополучателю.

Экономические отношения по поводу проведения лизинговой сделки возникают по двум направлениям: отношения по купле-продаже и отношения, связанные с использованием имущества. Эти отношения реализуются с помощью двух видов договоров: купли-продажи имущества и договора финансового лизинга. Оба направления проведения лизинговой сделки тесно взаимосвязаны, ее участники постоянно взаимодействуют между собой. Определяющими являются, конечно, отношения по передаче имущества во временное пользование с уплатой лизинговых платежей. Они реализованы в договоре о финансовом лизинге. Экономическим отношениям по купле-продаже имущества отводится второстепенная роль, поскольку здесь не затрагиваются ничьи интересы. Это направление экономических интересов реализуется в договоре купли-продажи имущества.

Изложенное позволяет сделать вывод, что недостаточно определять финансовый лизинг только как вид предпринимательской деятельности. Сущность финансового лизинга — это система экономических отношений по поводу приобретения в собственность имущества с последующей сдачей его во временное пользование за определенную плату.

Похожие работы

... и погашаемого в рассрочку. Относительно экономической сущности лизинга пока ещё нет единого мнения экономистов. Содержание и роль его в теории и на практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из её форм, которая в свою очередь сводится к ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... проблем. Интересы крупных компаний в этой области часто не совпадают с общенациональными интересами. 1.2 Долгосрочное кредитование развития предприятий ТЭК РФ Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала. Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение ...

... для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке ...

0 комментариев