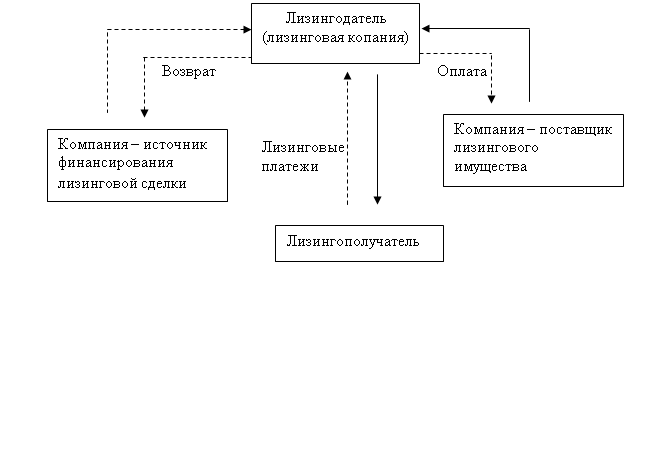

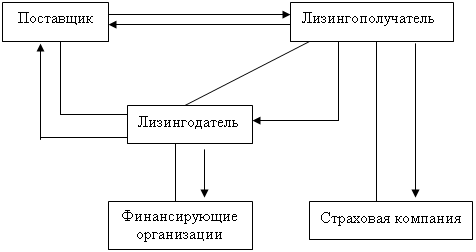

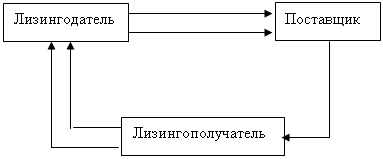

Теоретические основы лизинговой деятельности

Виды лизинга и их характеристика

Методика расчета лизинговых платежей предприятия

Нормативно-правовая база регулирования лизинговых операций на предприятии

Анализ управления лизинговыми операциями на предприятии на примере ОАО «ЧАРЗ»

Место лизинга в комплексе мер по повышению инвестиционной активности предприятия

Оценка эффективности лизинговых сделок предприятия

Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций

Рекомендации по повышению эффективности управления финансами предприятия на основе использования лизинга

Навигация

Место лизинга в комплексе мер по повышению инвестиционной активности предприятия

Лизинг как способ улучшения финансирования предприятия

125925

знаков

13

таблиц

0

изображений

2.2 Место лизинга в комплексе мер по повышению инвестиционной активности предприятия

В общую сумму лизинговых платежей ОАО «ЧАРЗ» включаются:

- сумма амортизации лизингового имущества на весь срок

лизингового договора;

- комиссионное вознаграждение лизингодателя;

- плата за дополнительные услуги лизингодателя, предусмотренные договором.

Поэтому общую сумму лизинговых платежей будем рассчитывать по формуле:

П = А+К+В+Д+НДС, (9)

где П - общая сумма лизинговых платежей;

А - сумма амортизационных отчислений;

К - плата за используемые лизингодателем кредитные ресурсы;

В - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

Д - стоимость дополнительных услуг, предоставляемых лизингополучателю со стороны лизингодателя на основе договора;

НДС - налог на добавленную стоимость.

Данная формула исчисления лизинговых платежей является оптимальной, так как она отражает все взаимодействие сторон данного договора: лизингодателем и балансодержателем будет выступать фирма ООО «СКАНИЯ ЛИЗИНГ», производителем шведский концерн SCANIA CV АВ, а лизингополучателем, соответственно, ОАО «ЧАРЗ».

По предварительному соглашению с учетом опыта работы с техникой фирмы SCANIA фирмы согласились на следующие условия:

1. Стоимость контракта составит 180 тыс. долл. США;

2. В счет предоплаты в размере 25% от стоимости контракта фирме ООО «СКАНИЯ ЛИЗИНГ» будут переданы активная часть основных средств (тягач и контейнерное шасси), балансовая стоимость которых составляет примерно 42 тыс. долл. США, а также переведены на счет данной фирмы денежные средства в размере 3 тыс. долларов США;

3. Срок действия договора - 2 года с момента подписания договора;

4. ООО «СКАНИЯ ЛИЗИНГ» поставляет ОАО «ЧАРЗ» четыре тягача SCANIA 113 2005 года выпуска, удовлетворяющие нормам l-ЕURO 2 по чистоте, и четырех полуприцепов фирмы Kügel 2001 года выпуска, объемом 82 м3 на 33 европалеты;

5. Вознаграждение лизинговой компании за предоставление своих услуг составит 3% от стоимости контракта в год;

6. Лизинговые платежи будут выплачиваться равными частями ежемесячно, то есть ОАО «ЧАРЗ» должен будет произвести 24 платежа;

7. Фирма ООО «СКАНИЯ ЛИЗИНГ» страхует имущество, передаваемое лизингополучателю, на сумму 20 тыс. долл. США, и затраты по страхованию включаются в сумму лизинговых платежей;

8. Выкуп техники будет произведен по остаточной стоимости на момент окончания действия договора;

9. Норма амортизации 35%;

10. Обязательным условием договора является обслуживание техники в авторизованном сервисе SCANIA.

Таким образом, исходя из выше перечисленных условий договора, производим расчет лизинговых платежей, которые необходимо уплатить фирме ОАО «ЧАРЗ».

Таблица 9. Расчет платы за используемые кредитные ресурсы

| Год | Стоимость автотранспорта на начало года (тыс. USD) | Сумма амортизационных отчислений (тыс. USD) | Стоимость автотранспорта на конец года (тыс. USD) | Кредитные ресурсы (USD) | Процент за кредит (%) | Плата за используемые кредитные ресурсы (USD) |

| 1 | 135 | 47.25 | 87.75 | 111375 | 11 | 12251.25 |

| 2 | 87.75 | 47.25 | 40.5 | 64125 | 11 | 7053.75 |

Так как фирма ОАО «ЧАРЗ» производит предоплату в размере 25% от стоимости контракта, то стоимость имущества, передаваемого по договору лизинга, составит 135000 долл. США, при этом норма амортизационных отчислений будет составлять 35% (ускоренная амортизация). Исходя из выше приведенных данных, можно с уверенностью сказать, что остаточная стоимость оборудования, по которой будет произведен выкуп автотранспорта, будет составлять 40,5 тыс. долл. США.

Так как фирма ОАО «ЧАРЗ» собирается реорганизовать организационно-правовую форму организации, то необходим расчет НДС. Для этого составим следующую таблицу.

Таблица 10. Расчет НДС

| Год | Комиссионное вознаграждение (USD) | Плата за используемый кредит (USD) | Плата за дополнительные услуги (USD) | Годовая выручка (USD) | Ставка НДС (%) | Сумма НДС (USD) |

| 1 | 5400 | 122510,25 | 10 | 27651,25 | 18 | 55030,25 |

| 2 | 5400 | 7053,75 | 10 | 22453,75 | 18 | 4490,75 |

Комиссионное вознаграждение лизингодателя, как уже говорилось выше, составляет 3% от стоимости контракта в год. При этом лизингодатель предоставляет дополнительные услуги по страхованию имущества, передаваемого в лизинг, на сумму 10 тыс. долл. в год и затраты по страхованию включаются в сумму лизинговых платежей.

По данным таблицы 9 и таблицы 10 рассчитываем, что общая сумма лизинговых платежей составит:

за 1-ый год: 47250 + 27651,25 + 5530,25 = 80431,5 (USD)

за 2-ой год: 47250 + 22453,75 + 4490,75 = 74194,5 (USD)

Таким образом, суммарный лизинговый платеж за два года составит 154626 USD.

По условиям договора, платежи будут производиться равными частями, ежемесячно, то есть каждый месяц ОАО «ЧАРЗ» должен будет выплачивать по 6442,75 USD.

Расчет затрат на содержание грузового автотранспорта.

Как и в любом виде деятельности, при эксплуатации автомобильного парка предприятие несет определенные расходы по его содержанию. Чтобы понять: нужно ли проводить те или иные мероприятия внутри предприятия, необходимо просчитать, какие расходы понесет предприятие при внедрении данного мероприятия.

Расчет затрат на содержание и эксплуатацию подвижного состава будет основываться на следующих данных:

1. Предприятие получает от лизингодателя 4 тягача и 4 полуприцепа;

2. Каждая машина будет работать 10 месяцев в год;

3. Техническое обслуживание производится авторизированным техническим центром фирмы SCANIA из расчета 1000 долларов США на 100000 тыс. км пробега;

4. Технический ремонт автомашин ОАО «ЧАРЗ» будет

производить своими средствами;

5. Машины будут работать на кругорейсе Чебоксары – Острава – Чебоксары, и километраж, который пройдет каждая машина по данному маршруту составит 4000 км;

6 Время следования машины по кругорейсу 14 дней (5+5 дней по дороге и 2+2 дней на таможенное оформление);

7. 4 машины делают 8 круговых рейсов в месяц (80 кругорейсов в год);

8. Расход дизельного топлива 35 литров на 100 км {по статистическим

данным).

Основной статьей расходов по содержанию и эксплуатации автотехники станут расходы на горюче-смазочные материалы (ГСМ). Из выше упомянутых условий эксплуатации автомобильного транспорта можно сделать следующий вывод, что одна машина за месяц пройдет 8000 тысяч км, тем самым она потратит 2800 литров дизельного топлива, а в год весь автопарк потратит 112000 литров топлива. При средней цене литра дизельного топлива 8 рублей, суммарные затраты на топливо составят 28 тыс. долл. США.

Так как техническое обслуживание служит для выявления поломок и устранения мелких неисправностей, а также замены технических жидкостей, и его стоимость определяется как 1000 долларов США на 100000 км пробега автомобиля, то общие затраты на него составят 3200 долл. США.

Одним из самых важных факторов безопасности движения автопоезда по дороге является хорошее состояние его шин. Поэтому транспортные предприятия меняют шины на каждом автопоезде 2 раза в год. Таким образом, затраты по замене шин, при средней стоимости одной шины в 250 долларов США, составят 24 тыс. долл. США.

Элементом технического обслуживания любого автомобиля является его мойка. В данный момент времени цена на мойку грузового автомобиля с тентованным полуприцепом составляет 20 долл. США. Мойка автотранспорта осуществляется 1 раз на круговой рейс, и. следовательно, затраты составят: 1600 долл. США.

Притом, что техника, преданная ОАО «ЧАРЗ» лизингодателем не является старой, тем не менее, не исключаются серьезные поломки. По нормативам завода изготовителя, на крупный ремонт в среднем затрачивается не более 5000 долларов США в год на одну машину (с учетом оплаты груда на замену сломавшихся узлов и агрегатов), время эксплуатации которой не превышает 5 лет. Следовательно, наша фирма затратит примерно 20 тыс. долл. США на ремонт техники.

Еще одной очень важной составляющей расходов любой фирмы в данном деле является оплата работы водителей механиков. В международной практике водитель-дальнобойщик, не являющийся собственником подвижного состава, получает примерно 10% от стоимости фрахта. В нашем случае, при стоимости фрахта Чебоксары - Острава - Чебоксары 3200 долл., суммарный фонд оплаты работы водителей составит 25600 долл. США (из данной суммы делаются все налоговые вычеты и уплаты в соответствующие фонды).

При этом необходимо учесть выплаты по лизинговым платежам, которые составляют 77313 долл. США ежегодно.

Исходя из выше перечисленных условий эксплуатации и соответствующих затратах на обслуживание и эксплуатацию, предполагаем, что суммарный расход по обслуживанию и эксплуатации 179713 долл. США.

Расчет дохода предприятия от применения лизинга в международных транспортных перевозках.

Транспортное предприятие покрывает свои затраты по содержанию и эксплуатации своего автотранспорта за счет оплаты заказчиком ставки фрахта на перевозку. В настоящее время действующая ставка на перевозку товаров из Чебоксар в Остраву (Чехия) составляет 1700 долл. США. Следовательно, на кругорейс одна машина заработает 3400 долл. США. Но в данное время существует довольно таки серьезная конкуренция на рынке международных транспортных перевозок. Поэтому наша фирма с целью более быстрого проникновения на этот рынок будет устанавливать ставку фрахта в размере 1600 долл. США, а на круговой рейс - 3200 долл. США. Тем самым, исходя из вышеперечисленных факторов, можно сделать вывод, что суммарный доход от данного вида деятельности составит 256000 долл. США.

Исходя из расчетов ожидаемых доходов и расходов, связанных с проведением данного мероприятия на предприятии ОАО «ЧАРЗ», полученные результаты окажут сильное влияние на основные техника экономические показатели предприятия.

Все расчеты приведены в валюте США, и, чтобы сопоставить результаты экономической деятельности до и после проведения мероприятия, необходимо последние привести к российскому рублю из расчета: 1 доллар США равен 25 рублям на конец 2007 года.

Похожие работы

... и погашаемого в рассрочку. Относительно экономической сущности лизинга пока ещё нет единого мнения экономистов. Содержание и роль его в теории и на практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из её форм, которая в свою очередь сводится к ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... проблем. Интересы крупных компаний в этой области часто не совпадают с общенациональными интересами. 1.2 Долгосрочное кредитование развития предприятий ТЭК РФ Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала. Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение ...

... для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке ...

0 комментариев