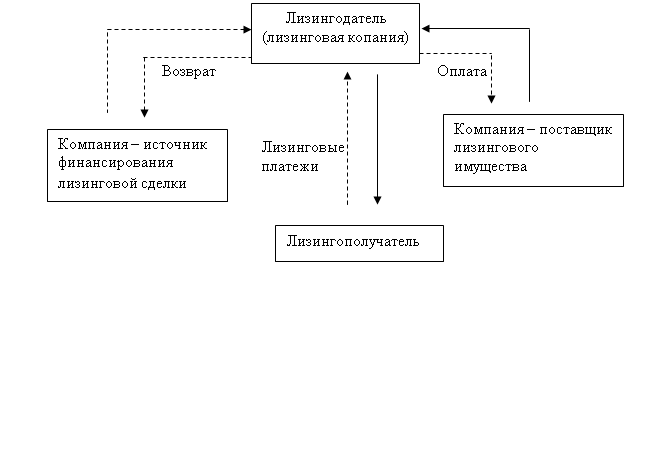

Теоретические основы лизинговой деятельности

Виды лизинга и их характеристика

Методика расчета лизинговых платежей предприятия

Нормативно-правовая база регулирования лизинговых операций на предприятии

Анализ управления лизинговыми операциями на предприятии на примере ОАО «ЧАРЗ»

Место лизинга в комплексе мер по повышению инвестиционной активности предприятия

Оценка эффективности лизинговых сделок предприятия

Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций

Рекомендации по повышению эффективности управления финансами предприятия на основе использования лизинга

Навигация

Рекомендации по повышению эффективности управления финансами предприятия на основе использования лизинга

Лизинг как способ улучшения финансирования предприятия

125925

знаков

13

таблиц

0

изображений

3.2 Рекомендации по повышению эффективности управления финансами предприятия на основе использования лизинга

В соответствии с Федеральным законом «О лизинге» от 29 октября 1998 г. №164-ФЗ (в ред. от 23 июля 2006 г.) меры государственной поддержки лизинговых организаций, устанавливаемые по решению Правительства РФ и органов исполнительной власти субъектов Российской Федерации в пределах их компетенции, следующие:

• предоставление государственных гарантий для реализации лизинговых проектов;

• предоставление участникам лизинговых операций права самостоятельно определять сроки амортизации оборудования и накопления амортизационных отчислений с направлением полученных средств на их деятельность;

• предоставление инвестиционных кредитов для лизинговых проектов;

• освобождение от налогов лизинговых платежей в течение первого года после создания лизинговой компании;

• освобождений хозяйствующих субъектов-лизингодателей от уплаты налога на прибыль, полученную ими от реализации договора финансового лизинга со сроком действия не менее 3 лет;

• освобождение банков и других кредитных учреждений от уплаты налога на прибыль, полученную ими от предоставления кредитов на срок 3 года и более для реализации операций финансового лизинга (выполнение лизинговых договоров);

• освобождение хозяйствующих субъектов-лизингодателей от уплаты налога на добавленную стоимость при выполнении лизинговых услуг с сохранением действующего порядка уплаты налога на добавленную

стоимость при приобретении имущества, являющегося объектом финансового лизинга;

• предоставление в законодательном порядке налоговых и кредитных льгот лизинговым компаниям с целью создания благоприятных экономических условий для их деятельности;

• меры по формированию и совершенствованию нормативно-правовой базы, направленной на защиту правовых и имущественных интересов участников лизинговых сделок.

Анализ приведенного перечня мер государственной поддержки деятельности лизинговых организаций показывает, что в основном они носят декларативный, слишком общий характер. Так, например, не были внесены изменения и дополнения в налоговое законодательство в части освобождения лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее 3 лет. Банки по-прежнему платят налог на прибыль, полученную ими от предоставления кредитов на срок 3 года и более для реализации операций финансового лизинга. Не было введено частичное освобождение от уплаты таможенных пошлин.

Критическое отношение вызывают намерения законодателей утвердить отраслевые формы государственной поддержки. Прежде всего, это касается поддержки лизинговых операций в авиации и других видах транспорта, а также в агропромышленном комплексе. Аргументов, доказывающих целесообразность государственной поддержки развития лизинга именно в данных отраслях, а не, например, в точном машиностроении, приборостроении и других отраслях, определяющих научно-технический прогресс, не имеется.

По нашему мнению, отраслевой подход при выборе приоритетов государственной поддержки развития лизинга не приемлем. В любой отрасли есть необходимость в государственной поддержке лизинговых операций по приобретению машин и оборудования, имеющих народнохозяйственную значимость. Именно необходимость приобретения имущества в интересах государства должна стать критерием при установлении приоритетов государственной поддержки, а не отраслевая принадлежность лизинговых компаний. К тому же развитие финансового лизинга должно стимулировать спрос на продукцию предприятий базовых отраслей, что в свою очередь должно привести к росту поступлений от их деятельности в бюджет.

Завершая обзор законодательного обеспечения развития финансового лизинга в России, сформулируем целесообразные для успешной реализации этой цели направления его дальнейшего совершенствования:

• отказаться от отраслевого принципа при определении приоритета государственной поддержки развития лизинга;

• пересмотреть льготы для организаций, вступающих в финансовые отношения по лизинговым операциям;

• предоставить возможность применения субъектами лизинговой сделки ускоренной амортизации оборудования;

• создать правовые условия для более широкого применения возвратного лизинга, при котором лизингополучатель может закладывать полученную технику под определенную сумму и тем самым пополнять оборотные средства, выпускать свою продукцию, рассчитываться по долговым обязательствам согласно условиям лизингового договора.

Для того чтобы определить привлекательность финансового лизинга для инвестиционной деятельности предприятий, рассмотрим достоинства и недостатки лизинговых операций по сравнению с традиционными формами финансирования инвестиций. Начнем с достоинств.

1. Лизинг предполагает финансирование в полной сумме аренды имущества и не требует немедленного начала платежей, что дает возможность обновлять основные производственные фонды при временной нехватке финансовых ресурсов.

2. Лизинговое соглашение более гибко, чем кредит, поскольку предоставляет возможность участникам сделки выработать наиболее удобную для них схему выплат.

3. Инвестирование в форме имущества в отличие от предоставления денежных ссуд снижает риск возврата средств, поскольку у лизингодателей сохраняются права собственности на передаваемое имущество.

4. Предприятию проще получить имущество по финансовому лизингу, чем ссуду на его приобретение, поскольку имущество, передаваемое в лизинг, выступает в качестве залога.

5. Риск морального и физического износа и устаревания имущества уменьшается для лизингополучателя, поскольку имущество не приобретается в собственность, а берется во временное пользование.

6. Имущество, предоставленное в финансовый лизинг, не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на имущество.

7. Лизинговые платежи относятся на издержки производства лизингополучателя и соответственно снижают налогооблагаемую прибыль.

8. Производитель оборудования и другого имущества, передаваемого в финансовый лизинг, получает дополнительные возможности для сбыта своей продукции.

9. Наличие амортизационных и налоговых льгот для лизингодателя способствует взаимовыгодному заключению лизинговых соглашений с лизингополучателем путем уменьшения размера лизинговых платежей и установления взаимовыгодного графика их выплат.

10. Лизингодатель имеет льготное налогообложение не только по уплате налога на прибыль, полученную им от реализации договора лизинга, но и по налогу на добавленную стоимость при выполнении лизинговых услуг.

Наряду с преимуществами лизинговых операций финансовому лизингу присущи также и недостатки:

1. Не следует давать категорическую оценку налоговых аспектов лизинговых операций. Действительно, лизинговые платежи относят на себестоимость продукции, тем самым уменьшают налогооблагаемую прибыль, но те же самые платежи, будучи завышенными, способны привести к росту цены товара и снизить его конкурентоспособность.

2. Стоимость оформления договоров и другой документации для проведения лизинговой операции, которую необходимо включать в калькуляцию расходов, относительно невысокая.

3. Порядок исчисления налогооблагаемой базы может неблагоприятно сказаться на лизинговых операциях.

4. На лизингодателя ложится риск морального старения имущества и получения лизинговых платежей, а для лизингополучателя стоимость лизинга часто выше, чем цена приобретения имущества за счет собственных средств или банковского кредита.

Тем не менее, привлекательность лизинга как инструмента для осуществления инвестиционной деятельности, снижающего риски, продолжает интересовать финансовые институты, которые начали искать оптимальные пути и формы его применения.

Сегодня наибольшим потенциалом по объему лизинговых операций обладают лизинговые компании, создаваемые банками, что говорит о рациональности данной структуры организации в сегодняшних экономических условиях.

В заключении можно сказать, что на сегодняшний день развитию лизинга в России препятствует ряд следующих факторов:

- за рубежом термином “лизинг” называются отношения финансовой аренды сроком от 3-х лет. В нашей же стране не создан пока еще благоприятный климат для долгосрочных инвестиций. Необходимо принятия налогового законодательства, предоставляющего льготы банкам, покрывающие их риски, связанные с долгосрочным кредитованием.

- неразвитость инфраструктуры лизингового рынка. Инфраструктура, способствующая развитию лизинг в России должна включать в себя более широкую сеть лизинговых компаний, специализированных консалтинговых фирм и соответствующую систему информационного обеспечения о предложениях лизинговых услуг. Неразвитость инфраструктуры (сложившихся механизмов финансирования, расчетов, минимизация рисков, эффективных маркетинговых и сбытовых структур и т.п.) предъявляет нереально высокие требования к руководителям и служащим лизинговых компаний.

- недостаток квалифицированных кадров для лизинговых компаний.

Выводы и предложения

Создание нового конкурентоспособного производства в условиях рыночной экономики России требует привлечения значительных инвестиций. В настоящее время распространенным явлением стали ограниченность собственных финансовых ресурсов предприятий, отсутствие у них положительного опыта работы в новых рыночных условиях и, как следствие этого, невозможность открытия традиционной кредитной линии.

Использование новых, нетрадиционных для российских предприятий технических и финансовых механизмов инвестиций в промышленное производство способствует интенсивному финансовому оздоровлению российской экономики.

Лизинговый бизнес в России постепенно становится одной из наиболее эффективных форм взаимодействия предпринимателей. Однако слабая исследованность проблемы, отсутствие удовлетворительной законодательной базы, опасения многих финансовых структур внедрять у себя новую форму финансирования, с одной стороны, и резкое увеличение вероятности получения кредитных ресурсов для предприятий, снижение факторов риска, по сравнению, с традиционными формами кредитования, с другой стороны, делает лизинг объектом повышенного внимания всех участников финансового рынка. В настоящий момент, по мнению ряда ведущих российских экономистов-аналитиков, поиск выхода из создавшейся ситуации ожидания затянулся.

При развитой рыночной экономике всем ее участникам очевидно, что лизинг - выгодная форма сбыта для изготовителя при недостатке финансовых ресурсов у потребителя. Для потребителя лизинг- способ приобретения основных средств не по полной стоимости, то есть аренда, позволяющая отсрочить расходование значительных финансовых ресурсов, одновременно используя в качестве постепенного погашения стоимости арендуемого оборудования денежные средства, получаемые от эксплуатации нового и более эффективного оборудования.

За 2007 год значительно сократилась выручка от продаж ОАО «ЧАРЗ» (на 16552 тыс. р.). Это связано как со спадом производства, так и с уменьшением прибыли (на 16129 и 423 тыс. р. соответственно). Кроме того, произошел спад прочих доходов и расходов. Можно отметить, что предприятие снизило оказание услуг не связанных с основной деятельностью. При этом происходит увеличение убытков от прочей деятельности. В результате чистая прибыль предприятия снизилась с 642 до 12 тыс. р.

За 2006–2007 гг. резервный фонд не пополнялся. За 2006 год 37,6% чистой прибыли было направлено на выплату дивидендов, а 62,4% осталось нераспределенной. За 2007 год 83,3% чистой прибыли было направлено на выплату дивидендов, а 16,75 осталось нераспределенной. Это позволяет нам сделать вывод о том, что руководство ОАО «ЧАРЗ» планирует расширять производство, а именно, увеличивать основные и оборотные фонды, осваивать новые виды продукции.

За 2007 год на предприятии произошло сокращение величины внеоборотных активов за счет сокращения основных средств на 597 тыс. рублей. Основные средства являются единственными представителями внеоборотных активов. Оборотные активы увеличились за период. Основное увеличение произошло за счет роста запасов (на 692 тыс. р.) и краткосрочной дебиторской задолженности (на 319 тыс. р.). Более чем в два раза увеличились денежные средства (131 тыс. р. на 01.01.2008 г.). Рост запасов и дебиторской задолженности (как долгосрочной, так и краткосрочной) может рассматриваться как отрицательная тенденция в деятельности предприятия. Увеличение денежных средств – положительная тенденция роста ликвидности предприятия. Сокращение величины и доли основных средств в общей величине активов говорит о замедлении обновления внеоборотных активов.

Лизингодателем и балансодержателем будет выступать фирма ООО «СКАНИЯ ЛИЗИНГ», производителем шведский концерн SCANIA CV АВ, а лизингополучателем, соответственно, ОАО «ЧАРЗ».

Суммарный лизинговый платеж за два года составит 154626 USD. По условиям договора, платежи будут производиться равными частями, ежемесячно, то есть каждый месяц ОАО «ЧАРЗ» должен будет выплачивать по 6442,75 USD.

Как и в любом виде деятельности, при эксплуатации автомобильного парка предприятие несет определенные расходы по его содержанию. Чтобы понять: нужно ли проводить те или иные мероприятия внутри предприятия, необходимо просчитать, какие расходы понесет предприятие при внедрении данного мероприятия.

Основной статьей расходов по содержанию и эксплуатации автотехники станут расходы на горюче-смазочные материалы (ГСМ). Из выше упомянутых условий эксплуатации автомобильного транспорта можно сделать следующий вывод, что одна машина за месяц пройдет 8000 тысяч км, тем самым она потратит 2800 литров дизельного топлива, а в год весь автопарк потратит 112000 литров топлива. При средней цене литра дизельного топлива 8 рублей, суммарные затраты на топливо составят 28 тыс. долл. США.

Исходя из расчетов ожидаемых доходов и расходов, связанных с проведением данного мероприятия на предприятии ОАО «ЧАРЗ», полученные результаты окажут сильное влияние на основные техника экономические показатели предприятия.

Все расчеты приведены в валюте США, и, чтобы сопоставить результаты экономической деятельности до и после проведения мероприятия, необходимо последние привести к российскому рублю из расчета: 1 доллар США равен 25 рублям на конец 2007 года.

Так, в связи с расширением предпринимательской деятельности предприятия, при реализации лизингового проекта предприятие обновит свои основные фонды, что говорит о положительной тенденции развития предприятия.

С увеличением количества основных средств предприятия увеличится количество штатных работников.

С увеличение выручки от реализации услуг по международным транспортным перевозкам так же увеличится производительность труда.

Проведя анализ финансового положения предприятия ОАО «ЧАРЗ», было выявлено, что за 2007 год предприятие достигло определенных успехов. Предприятию удалось реализовать свои услуги на сумму 47773 тыс. руб., и прибыль составила 1672 тыс. руб. В основном, все экономические показатели соответствуют нормативным значениям или даже превышают их. Это свидетельствует о крепком финансовом положении предприятия. Об этом же говорит и расчет по определению типа финансовой устойчивости фирмы.

Разработка и реализация лизинговых схем с помощью выбора экономически наиболее эффективных проектных решений, оценка эффективности данного способа инвестирования в соответствии с действующим законодательством является актуальной задачей современной российской экономики.

Список использованной литературы

1. Гражданский кодекс Российской Федерации: части первая, вторая и третья (с изм. и доп. от 27 июля 2006 г.). – М.: ИНФРА - М, 2006. - 372 с.

2. Федеральный закон “О финансовой аренде (лизинге)” от 29 октября 1998 г. №164-ФЗ в ред. от 26 июля 2006 г.

3. Постановление правительства РФ от 3 сентября 1998 г. №1020 “Об утверждении порядка предоставления государственных гарантий на осуществление лизинговых операций”

4. Баканов М.И. Теория экономического анализа: Учебное пособие / ред. Баканов М.И., Мельник М.В., Шеремет А.Д. – М.: Финансы и статистика, 2006. – 535 с.

5. Бланк И.А. Финансовая стратегия предприятия / И.А. Бланк. - Киев: Ника-Центр; Эльга, 2004. - 712 с.

6. Володин А.А. Управление финансами (Финансы предприятий) / ред. Володин А.А. – М.: ИНФРА-М, 2006. – 503 с.

7. Волков А.С. Искусство финансирования бизнеса. Выбор оптимальных схем: Учебное пособие для вузов. – М.: Экзамен, 2006. – 328 с.

8. Гаврилов С.Л. Развитие и потенциал лизинговой деятельности в российской экономике // Сборник научных трудов Института народнохозяйственного прогнозирования РАН. – М.: МАКС Пресс, 2003. - С. 194-205.

9. Габдрахманов О.Ф. Лизинговые операции в инвестиционной деятельности жилищно-коммунальных хозяйств: ИНЭП. - М., 2007. - 25 с.

10. Газман В. Финансирование лизинга // Оборудование: рынок, предложение, цены. - 2006. - №3(111). - С. 24-28.

11. Газман В.Д. Лизинг России - 2004 // Оборудование: рынок, предложение, цены. - 2005. - №5(101). - С. 24-28.

12. Газман В.Д. Лизингоемкость инвестиций // Экон. журн. ВШЭ. - 2007. - Т.11, №1. - С. 35-54.

13. Гладышева Ю. Возвратный лизинг: преимущества и риски // Консультант. - 2006. - №3. - С. 30-33.

14. Говоров С.Н. Классификация видов лизинга // Экономика и финансы. - 2007. - №5(85). - С. 27-34.

15. Горемыкин В.А. Методы определения размера лизинговых платежей // Справочник экономиста. - 2006. - №7(37). - С. 98-104.

16. Данилова Н.Ф. Экономический анализ деятельности предприятия: Курс лекций / ред. Данилова Н.Ф., Сидорова Е.Ю. – М.: Экзамен, 2006. – 189 с.

17. Ефименко Л.В., Савинова М.С. Совершенствование финансового механизма заключения лизинговых сделок // Вестн. Магнитогор. ГТУ. - 2005. - №2(10). - С. 21-23.

18. Канов В.А. Предложения по формированию комплекса мер государственной поддержки и развития лизинговых отношений по отраслям // Экономика и финансы. - 2007. - №11(115). - С. 37-38.

19. Карп М.В. Лизинг: экономические, правовые и организационные основы Учебное пособие для вузов / ред. Карп М.В., Масленченков Ю.С., Тавасиев А.М., Шабалин Е.М., Эриашвили Н.Д. - Москва: ЮНИТИ-ДАНА, 2005. – 320 с.

20. Козловский В.А. Развитие рынка лизинговых услуг в РФ как способ обновления основного капитала производственных предприятий: РГЭУ "РИНХ". - Ростов-на Дону, 2007. – 26 с.

21. Круглая А.А. Бизнес-стратегия лизинговой компании // Финансы и кредит. - 2007. - №36(276). - С. 44-50.

22. Ковалев В. Финансы организаций (предприятий): Учебник. – М.: ТК Велби, 2006. – 474 с.

23. Колчина Н.В., Поляк Г.Б., Бурмистрова Л.М. Финансы организаций (предприятий): Учебник для вузов. – 4-е изд., перераб. и доп. – М.: Юнити-Дана, 2008. – 383 с.

24. Макаревич Л.М. Управление эффективностью компании (надежная гарантия прибыльности бизнеса) / Л.М. Макаревич. – М.: Вершина, 2004. – 184 с.

25. Остапенко В. Финансы предприятия: Учебное пособие. - 3-е издание, исправленное и дополненное. – М.: Омега-Л, 2006. – 412 с.

26. Попов В.М. Анализ финансовых решений в бизнесе / В.М. Попов, С.Г. Млодик, А.А. Зверев. – М.: КноРус, 2004. – 288 с.

27. Скамай Л.Г. Экономический анализ деятельности предприятия: Учебное пособие для вузов / ред. Скамай Л.Г., Трубочкина М.И. – М.: Инфра-М, 2006. – 478 с.

28. Философова Т.Г. Лизинг: Профессиональный учебник. 3-е изд. – М.: Юнити, 2008. – 191 с.

29. Финансовый менеджмент: Учебное пособие / Под ред. Леонтьева В.Е., Бочарова В.В., Радковской Н.П. – М.: Т.Д."Элит-2000", 2005. – 559 с.

30. Финансы организаций (предприятий): учебник для вузов / ред. Н.В. Колчина. - 3-е изд., перераб. и доп. - М.: ЮНИТИ, 2004. – 368 с.

31. Шуляк П.Н. Финансы предприятия: Учебник. – М.: Издательский дом «Дашков и К», 2005. – 708 с.

32. Экономика фирмы: Учебник для вузов / Под ред. В.Я. Горфинкеля, В.А. Швандара. – М.: Юнити-Дана, 2003. – 461 с.

Похожие работы

... и погашаемого в рассрочку. Относительно экономической сущности лизинга пока ещё нет единого мнения экономистов. Содержание и роль его в теории и на практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из её форм, которая в свою очередь сводится к ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... проблем. Интересы крупных компаний в этой области часто не совпадают с общенациональными интересами. 1.2 Долгосрочное кредитование развития предприятий ТЭК РФ Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала. Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение ...

... для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке ...

0 комментариев