Теоретические основы лизинговой деятельности

Виды лизинга и их характеристика

Методика расчета лизинговых платежей предприятия

Нормативно-правовая база регулирования лизинговых операций на предприятии

Анализ управления лизинговыми операциями на предприятии на примере ОАО «ЧАРЗ»

Место лизинга в комплексе мер по повышению инвестиционной активности предприятия

Оценка эффективности лизинговых сделок предприятия

Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций

Рекомендации по повышению эффективности управления финансами предприятия на основе использования лизинга

Навигация

Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций

Лизинг как способ улучшения финансирования предприятия

125925

знаков

13

таблиц

0

изображений

3. Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций

3.1 Предложения по расширению лизинговых операций на предприятии на примере опыта зарубежных предприятий

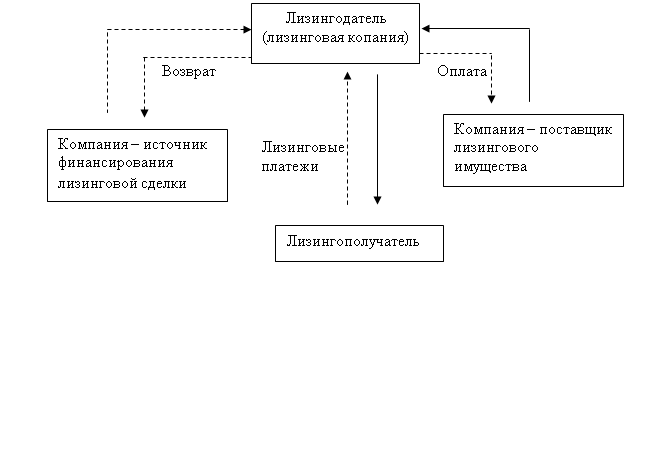

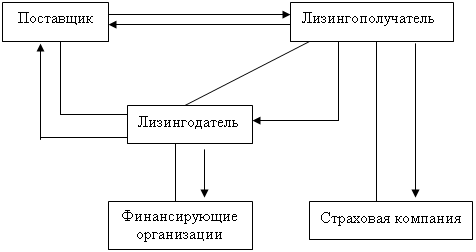

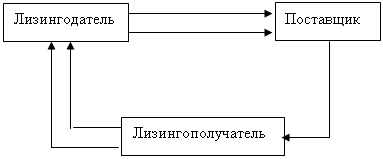

Опыт зарубежных стран рассматривает лизинг в качестве альтернативной возможности создания (приобретения) имущества (основных фондов) предприятием по отношению к схеме прямого кредитования. С организационной точки зрения, как правило, формирование лизинговых отношений означает возникновение промежуточного звена между кредитором и потребителем инвестиций. Поэтому преимущества и недостатки включения лизинговой компании в сделку должны и могут рассматриваться: а) с точки зрения интересов кредитора; б) с точки зрения интересов получателя основных фондов - предмета лизинговой сделки. Рассматривается три основных участника лизинговой операции: производственное предприятие, лизинговая компания и кредитор.

Предлагается оригинальная интерпретация и компоновка затрат предприятия - заемщика (арендатора) при двух сравниваемых схемах сделки. Далее изучается "трансформация затрат" при организации лизинговой сделки. Лизинговая сделка в самом общем случае является альтернативой операции по привлечению кредита, необходимого для приобретения основных производственных фондов. С позиции производственного предприятия возникновение дополнительного экономического звена между ним и кредитором означает перекомпоновку элементов его затрат, связанных с возвратом предоставленных инвестиций.

Потом исследуется характер взаимоотношений предприятия с лизинговой компанией. Авторы анализа считают, что экономическая целесообразность лизинга для производственного предприятия (арендатора) может рассматриваться в двух вариантах взаимоотношений с лизинговой компанией:

I - "Вариант отношений равного партнерства", в котором лизинговая компания предлагает предприятию свои услуги исходя из своих собственных возможностей по привлечению заемных средств и оценки целесообразного уровня вознаграждения. А производственное предприятие принимает решение исходя из экономической целесообразности предлагаемых условий. При этом предполагается, что альтернативой предлагаемой лизинговой сделке является реальная возможность предприятия самостоятельного привлечения заемных средств на аналогичный период времени. Анализ "Варианта отношений равного партнерства" предполагает рассмотрение сделки и принятие решения о лизинге, только с точки зрения потенциального арендатора - "предприятия". Решение принимается на основе сопоставления затрат потенциального арендатора, связанных с арендным и кредитным финансированием.

II - "Вариант родственных отношений", в котором предполагается объединение интересов предприятия и лизинговой компании в целях минимизации затрат, связанных с приобретением необходимого производственного имущества. Альтернативой также является кредитная сделка. В этом случае экономическая целесообразность лизинга рассматривается исходя из оценки совокупных затрат предприятия и лизинговой компании при организации сделки. "Родственность отношений" лизинговой компании и арендатора предполагает отсутствие самостоятельного интереса лизинговой компании (отличного от интересов производственного предприятия) в получении прибыли, превышающей размер прибыли, необходимого для оплаты обязательных платежей. Прежде чем предложить вариант расчета, авторы анализа делают замечания о том, что:

· при таком построении лизинговой сделки факт возникновения лизинговых платежей вместо суммарных затрат при организации прямого кредитования не приводит к дополнительному расходу предприятия по НДС.

· размер налогов с оборота производственного предприятия при этом не меняется

· возникает дополнительный расход лизинговой компании в виде "налогов с оборота" с лизингового платежа

· размер амортизационных отчислений принципиально эквивалентен, поскольку является функцией от балансовой стоимости основных фондов

· при лизинге проценты по пользованию кредитом включаются в себестоимость лизинговой компании и, следовательно, возникает экономия виде уменьшения налога на прибыль.

Далее, выделяются "преимущества" и "недостатки" лизинга: Экономятся средства по уплате налога на прибыль за счет включения в себестоимость процентных платежей по кредиту и возможности использовать механизм ускоренной амортизации. Недостатком лизинговой схемы по сравнению с прямым кредитом считается "необходимость повторной уплаты налогов с оборота". Последующий анализ заключается в выяснении условий, при которых преимущества лизинга перевешивают его недостатки. Авторы анализа получают следующие результаты сравнения: "механизм лизинга целесообразен для предприятия при условии экономической возможности предприятия применить механизм ускоренной амортизации имущества и / или объективной необходимости использования для приобретения имущества механизма кредитования". Такое заключение получено вследствие не рассмотрения условий сравнения лизинга с альтернативным ему займом. Лизинг становится более дешевым в результате ускорения амортизации актива, при сохранении прежних норм при традиционном кредитном финансировании. Различия в сроках жизни проектов не принимается в расчет. Поэтому последующие авторские построения не соответствуют принципам оценки конкурирующих инвестиций.

Дальнейшие рассуждения авторов анализа касаются расчета лизинговых платежей. В общем случае структура лизинговых платежей представляется в следующем виде:

ЛП = ЗА · tлд + К% + П + НП + НИ + НО, (10)

где ЗА - величина линейной амортизации с коэффициентом 3;

tлд - срок действия лизингового договора;

К% - суммарные затраты по уплате процентов за пользование кредитными средствами на протяжении всего периода возврата кредита;

П - прибыль лизинговой компании, необходимая для выплаты кредита в части превышения над суммой амортизационных отчислений;

НП - налог на прибыль уплачиваемый лизинговой компанией, в связи с необходимостью получение прибыли П;

НИ - налог на имущество;

НО - налоги с оборота.

Несмотря на видимые недостатки и двусмысленность, отечественные авторы этого анализа сделали видимый шаг вперед по сравнению с другими отечественными методиками лизинга: во-первых, сделана попытка применить западный подход к анализу лизинга в российских условиях; во-первых, это единственная известная отечественная работа, в которой ее авторы пробовали соединить воедино анализ эффективности лизинга и расчет лизинговых платежей.

Похожие работы

... и погашаемого в рассрочку. Относительно экономической сущности лизинга пока ещё нет единого мнения экономистов. Содержание и роль его в теории и на практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из её форм, которая в свою очередь сводится к ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... проблем. Интересы крупных компаний в этой области часто не совпадают с общенациональными интересами. 1.2 Долгосрочное кредитование развития предприятий ТЭК РФ Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала. Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение ...

... для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке ...

0 комментариев