Бюджетное устройство и принципы функционирования

Бюджетное устройство унитарных и федеративных государств

Бюджетное планирование и бюджетный процесс

Разработка муниципального бюджета и анализ его доходных и расходных статей

Средства обязательного медицинского страхования, средства бюджетных и отраслевых фондов

Финансовый контроль выполнения муниципального бюджета и его роль в бюджетном процессе

Навигация

Бюджетное планирование и бюджетный процесс

Методика разработки и выполнения муниципального бюджета

335620

знаков

4

таблицы

0

изображений

2.1. Бюджетное планирование и бюджетный процесс

Бюджетное планирование осуществляется в соответствии с социально-экономической политикой государства и включает составление бюджета и перспективного финансового плана на очередной финансовый год.

В процессе бюджетного планирования определяются финансовая политика, объем финансовых ресурсов, аккумулируемых в бюджете на очередной финансовый год, источники поступлений средств, объем и направления расходов, величина дефицита бюджета, объемы и источники внешних и внутренних заимствований для его покрытия, величина государственного долга и расходы на его обслуживание[15].

Бюджетное планирование во многом предопределяет распределительные процессы в экономике. В частности, определяются масштабы и пропорции перераспределения чистого дохода предприятий различных форм собственности, секторов и отраслей экономики, оказывается воздействие на размеры их накоплений, доля подоходного налога в доходах населения, доля участия предприятий и населения в формировании поступлений в бюджет.

Одной из острых проблем финансовой политики и бюджетного планирования является определение пропорций федерального бюджета и бюджетов субъектов Федерации в общем объеме доходов и расходов консолидированного бюджета.

Главной формой бюджетного планирования является бюджетный процесс, представляющий собой деятельность по составлению проекта бюджета, его рассмотрению, утверждению, исполнению, составлению отчета об исполнении и его утверждению.

Бюджетный процесс в Российской Федерации регламентируется Бюджетным кодексом, в котором определены участники бюджетного процесса и их полномочия, порядок составления проектов бюджета, его рассмотрения и утверждения; установлен порядок составления, утверждения и исполнения отчета об исполнении и финансового контроля.

Основными этапами бюджетного процесса в РА являются:

Этап 1: - организация и подготовка разработки проекта бюджета;

- разработка проекта бюджета;

- обсуждение и утверждение проекта бюджета, обеспечение текущего контроля;

Этап 2: - выполнение утвержденного бюджета и обеспечение текущего контроля;

Этап 3: - составление ежегодного отчета по выполнению бюджета и обеспечение проведения аудита;

- представление ежегодного отчета по выполнению местного бюджета и утверждение Советом старейшин.

Участниками бюджетного процесса в РФ являются: президент Российской Федерации, органы законодательной (представительной) власти, органы исполнительной власти всех уровней, финансовые органы, органы, осуществляющие сбор доходов бюджетов, органы кредитно-денежного регулирования, органы финансового контроля, государственные внебюджетные фонды, главные распорядители и распорядители бюджетных средств. Получателями бюджетных средств являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие организации, а также кредитные организации, выполняющие отдельные операции с бюджетными средствами.

Составление, рассмотрение, утверждение и исполнение бюджетов разного уровня в РФ, а также контроль за исполнениåì и ответственность за нарушение бюджетного законодательстâà РФ регулируются Законом РСФСР «Об основах бюджетного óстройства и бюджетного процесса РСФСР» (от 10 октября 1991г.) и Бюджетным кодексом РФ, принятым Федеральным Собранием и подписанным Президентом РФ 31 июля 1998г., а также другими законами РФ, законами республик в составе РФ, решениями государственных (представительных) органов субъектов РФ, Правилами о порядке составления и исполнения бюджета, издаваемыми Министерством Финансов РФ на основе бюджетного законодательства[16].

Общая продолжительность одного цикла бюджетного процесса составляет два с половиной года, в том числе около года занимают составление проекта бюджета, его рассмотрение и утверждение, год – исполнение бюджета и около полугода – составление отчета об исполнении бюджета и его утверждение.

Составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития страны, регионов, муниципальных образований, отраслей экономики, а также, составление сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

Составление и представление проектов бюджетов в законодательные (представительные) органы является прерогативой Правительства РФ, органов исполнительной власти регионов и муниципальных образований. Непосредственными составителями бюджетов являются финансовые органы на соответствующих уровнях управления.

Проекты бюджетов составляются исходя из действующих на начало разработки правовых норм налогового законодательства, нормативов отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы, нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов минимальной бюджетной обеспеченности, а также на основе предполагаемых объемов финансовой помощи (трансфертов) от бюджетов других уровней и видов и объемов расходов, передаваемых с одного уровня бюджетной системы на другой. Нормативы финансовых затрат на предоставление государственных услуг разрабатываются и утверждаются федеральными органами на единицу услуг и используются для оценки объема предоставляемых услуг, определяемого в процессе составления бюджета.

При составлении проекта бюджета учитываются следующие документы:

ü бюджетное Послание президента РФ;

ü прогноз социально-экономического развития на очередной финансовый год;

ü основные направления бюджетной и налоговой политики на очередной финансовый год;

ü прогноз сводного финансового баланса;

ü план развития государственного или муниципального сектора соответствующей территории.

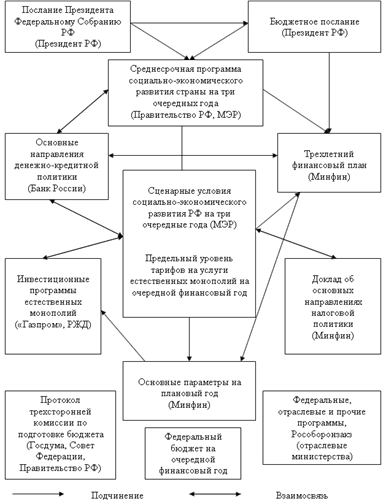

Бюджетное Послание президента содержит намечаемую бюджетную политику страны на финансовый год. Оно направляется Федеральному Собранию не позднее марта года, предшествующего планируемому.

Прогноз социально-экономического развития составляется до начала работы над проектом бюджета на основе итогов социально-экономического развития за последний истекший год, оценки развития до конца базового года и тенденций развития экономики и социальной сферы на проектируемый финансовый год. Основными исходными показателями для разработки проекта бюджета являются объем валового внутреннего продукта в проектируемом финансовом году, темп его роста и предполагаемый уровень инфляции.

Баланс финансовых ресурсов (прогноз сводного финансового плана) представляет собой баланс всех доходов и расходов РФ, субъектов Федерации, муниципальных образований и хозяйствующих субъектов на определенной территории.

План развития государственного или муниципального сектора территории включает сводные планы финансово-хозяйственной деятельности федеральных казенных и унитарных предприятий, программу приватизации (продажи) и приобретения имущества в государственную или муниципальную собственность, сведения о предельной штатной численности государственных и муниципальных служащих и военнослужащих по главным распорядителям бюджетных средств, а также план предоставления государственных или муниципальных услуг бюджетными учреждениями.

Одновременно с проектом бюджета на очередной финансовый год составляется перспективный финансовый план.

Состав показателей проекта бюджета. Основными показателями проекта бюджета являются общий объем доходов, общий объем расходов и дефицит бюджета. Наряду с общим объемом доходов в проекте бюджета должны содержаться доходы бюджета по группам, подгруппам и статьям классификации доходов. Общий объем расходов бюджета должен быть распределен по главным получателям бюджетных средств в соответствии с ведомственной классификацией, а также по разделам и подразделам функциональной и экономической классификаций. В расходах выделяются также средства целевых бюджетных фондов и объемы финансовой помощи бюджетам других уровней управления.

В отношении дефицита федерального бюджета, кроме его общего размера, в проекте определяются источники финансирования за счет внутренних заимствований, верхний предел государственного долга на 1 января следующего за планируемым года, предел государственных внешних заимствований, объемы и перечень внешних заимствований, верхний предел государственного внешнего долга. В проекте бюджета определяются также объемы кредитов, предоставляемых Российской Федерацией иностранным государствам, международным организациям и иностранным юридическим лицам.

Одновременно с проектом бюджета представляются основные документы и материалы, использованные при его составлении: прогноз социально-экономического развития, основные направления налоговой и бюджетной политики, прогноз сводного финансового баланса и др. Представляются также прогноз консолидированного бюджета (федерального и субъектов Федерации), оценка исполнения бюджета текущего года и другие документы, предусмотренные Бюджетным кодексом РФ.

Вместе с тем было бы полезным представление дополнительных материалов, характеризующих эффективность предусматриваемых бюджетом мер, потери бюджета от предоставляемых им льгот, подробную информацию о государственном долге, потребности в средствах на его погашение и обслуживание на несколько лет вперед, задолженность государства по выплате заработной платы, оплате государственных заказов и контрактов, не учтенной в расходах бюджета текущего года, финансовые пороговые значения экономической безопасности и др.

Порядок и сроки составления проекта федерального бюджета и порядок работы над документами и материалами, обязательными для представления одновременно с проектом федерального бюджета, определяются правительством исходя из Бюджетного кодекса РФ.

Министерство финансов РФ на основе прогноза социально-экономического развития на очередной финансовый год и уточненного среднесрочного прогноза социально-экономического развития организует разработку проектировок основных показателей федерального бюджета на среднесрочную перспективу и проекта закона о федеральном бюджете на очередной финансовый год.

Первым этапом формирования федерального бюджета является разработка исполнительными органами власти и выбор правительством плана прогноза функционирования экономики на очередной год. На основе выбранного правительством варианта прогноза Министерство финансов разрабатывает основные характеристики федерального бюджета и распределение расходов бюджета в соответствии с функциональной классификацией расходов на предстоящий год, а также проектировку основных доходов и расходов бюджета на среднесрочную перспективу. Одновременно правительством РФ рассматриваются предложения об увеличении (сохранении) минимального размера оплаты труда, минимального размера государственных пенсий, о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий.

После принятия правительством основных характеристик федерального бюджета и распределения его расходов в соответствии с функциональной классификацией Министерство финансов направляет проектировки федеральным органам исполнительной власти для распределения по конкретным получателям бюджетных средств и информирует органы исполнительной власти субъектов Федерации о методике формирования межбюджетных отношений Российской Федерации и ее субъектов на планируемый год.

На втором этапе формирования проекта федерального бюджета федеральными органами исполнительной власти осуществляется распределение предельных объемов бюджетного финансирования в соответствии с функциональной и экономической классификациями расходов и по получателям бюджетных средств. Одновременно органы исполнительной власти формируют перечень федеральных целевых программ и согласовывают эти программы и объемы их финансирования на предстоящий год и среднесрочную перспективу.

В соответствии с Бюджетным кодексом РФ разработка и согласование федеральными органами исполнительной власти проекта годового бюджета и представляемых одновременно с ним документов и материалов должны заканчиваться к 15 июля. С 15 июля по 15 августа правительство должно рассмотреть представленные уточненные проекты прогноза социально-экономического развития, проекта бюджета, других документов и материалов, а также предложения об отмене действующих законодательных актов или принятии новых законов, связанных с составлением федерального бюджета.

Рассмотрение и утверждение закона о федеральном бюджете. В соответствии с Бюджетным кодексом принятые правительством проект бюджета и другие документы и материалы вносятся им на рассмотрение и утверждение в Государственную Думу не позднее 15 августа. Одновременно они представляются также Президенту РФ.

Основными документами и материалами, представляемыми одновременно с проектом федерального бюджета, являются следующие: предварительные итоги социально-экономического развития за истекший период текущего года, прогноз социально-экономического развития на очередной год, основные направления бюджетной и налоговой политики на очередной год, план развития государственного и муниципального сектора экономики, проекты федеральных целевых программ, прогноз сводного финансового баланса, прогноз консолидированного бюджета Российской Федерации, основные принципы и расчеты по взаимоотношениям федерального бюджета с консолидированными бюджетами субъектов Федерации, проект программы государственных внутренних и внешних заимствований, проект структуры государственного внутреннего и внешнего долга.

Проект федерального бюджета и другие документы, полученные Государственной Думой, направляются в ее комитеты по бюджету, налогам, банкам, финансам, а также другим комитетам для рассмотрения, подготовки предложений и заключения.

Не позднее 1 октября правительство вносит дополнительно в Государственную Думу оценку ожидаемого исполнения федерального бюджета на текущий год и консолидированного бюджета Российской Федерации за отчетный год, поквартальное распределение доходов и расходов федерального бюджета и ряд других материалов. Банк России в эти же сроки представляет проект основных направлений единой государственной денежно-кредитной политики на планируемый финансовый год.

Бюджетный процесс в муниципальном образовании проходит следующим образом.

Представительные органы местного самоуправления самостоятельно разрабатывают положение о бюджетном процессе в муниципальном образовании в соответствии с общими принципами, установленными федеральными законами и законами субъекта РФ.

Составление проектов местных бюджетов, их утверждение и исполнение осуществляются в соответствии с бюджетной классификацией. Представительный орган местного самоуправления принимает решение о целях, формах и суммах долгосрочных заимствований в порядке, установленном уставом муниципального образования.

Если местный бюджет не утвержден до 1 января планируемого финансового года, финансовые средства муниципального образования до утверждения бюджета расходуются по соответствующим статьям местного бюджета истекшего финансового года ежемесячно в размере 1/12 суммы фактически произведенных расходов с учетом индекса потребительских цен.

Исполнение местных бюджетов контролируется представительными органами местного самоуправления.

Взаимодействие органов местного самоуправления с территориальными органами МНС России обеспечивает: координацию и объединение усилий по контролю за своевременным и полным поступлением в бюджеты налоговых платежей всех видов; взаимное предоставление необходимой информации. Представительный орган местного самоуправления может за счет средств местного бюджета создавать муниципальную налоговую службу для сбора местных налогов. Эта служба объединяет и координирует свою деятельность с территориальными органами МНС России.

Для обслуживания и исполнения местных бюджетов органы местного самоуправления заключают соглашения с территориальными органами Главного управления федерального казначейства. В этом случае полномочия таких территориальных органов распространяются на организации, осуществляющие операции со средствами местного бюджета. В целях управления средствами местной казны и обслуживания исполнения местного бюджета представительный орган местного самоуправления может создавать за счет средств местного бюджета муниципальное казначейство. Органы местного самоуправления через территориальные органы Главного управления федерального казначейства возлагают определенные функции на уполномоченный банк:

ü кассовое исполнение местного бюджета;

ü кассовое обслуживание органов местного самоуправления;

ü размещение свободных остатков средств местного бюджета путем покупки государственных и муниципальных облигаций с обязательным зачислением доходов по ним в местный бюджет;

ü размещение муниципальных облигаций и билетов муниципальных денежно-вещевых лотерей.

В финансово-кредитной сфере органы местного самоуправления наделены следующими правами:

ü выбирать из числа банков уполномоченный банк путем проведения открытого конкурса;

ü осуществлять эмиссию муниципальных облигаций и жилищных сертификатов;

ü выдавать предусмотренные местным бюджетом ссуды юридическим и физическим лицам при условии обеспечения финансирования расходной части местных бюджетов;

ü получать в кредитных организациях краткосрочные и долгосрочные кредиты на условиях, согласованных с представительными органами местного самоуправления.

Органы местного самоуправления не имеют права передавать средства местного бюджета и земельные участки, находящиеся в муниципальной собственности, в уставный капитал кредитных организаций.

Особое значение в привлечении дополнительных финансовых ресурсов на территории муниципального образования играют муниципальные займы.

Договор муниципального займа заключается путем приобретения гражданином или юридическим лицом выпущенных органом местного самоуправления муниципальных облигаций. Их выпуск может быть предпринят только в целях реализации программ и проектов развития муниципального образования, утвержденных в порядке, установленном уставом муниципального образования. Выпуск муниципальных облигаций обеспечивается муниципальным имуществом и средствами местных бюджетов. Порядок выпуска муниципальных облигаций определяется законодательством РФ. Государство не несет ответственности по обязательствам муниципального образования, а муниципальное образование не несет ответственности по обязательствам государства.

Исполнение обязательств по муниципальным облигациям осуществляется за счет средств местной казны в соответствии с правовым актом органа местного самоуправления о местном бюджете на текущий финансовый год. Предельно допустимая сумма долговых обязательств органов местного самоуправления не должна превышать 15% объема расходной части местного бюджета. Краткосрочные заимствования в любой форме не могут производиться до утверждения местного бюджета на текущий финансовый год. Размещение, обращение, распространение муниципальных облигаций осуществляются в соответствии с законодательством РФ.

Похожие работы

... действий зависит результативность стратегии развития, позиционирование МО на уровне региона, страны в целом. Глава 2. Оценка процесса разработки стратегии развития муниципального образования на примере стратегий развития российских муниципальных образований Стратегия развития города основывается на тщательном анализе, прогнозе и вероятностной оценке всего комплекса внутренних и внешних ...

... в материальных ресурсах на квартал, месяц или более короткий период для организации закупок и завоза материалов на предприятие. Для разработки бизнес-плана основным является второй уровень. Потребность в материальных ресурсах определяется в натуральных показателях (для обеспечения производственной деятельности, организации работы транспорта, складского хозяйства) и в денежной оценке (для ...

... подведомственной территории определяет особый интерес к нему со стороны органов местного самоуправления. На передний план выходят вопросы рационального управления развитием и состоянием рынка бытовых услуг на муниципальном уровне. Исследования, проведенные в работе, определили способы экономического регулирования рынка, которые целесообразно использовать на уровне муниципального управления. В ...

... прогноза на долгосрочную перспективу, разрабатываемого в основном на федеральном уровне Министерством экономического развития и торговли РФ. 6.5 Налоговое планирование в системе планирования и прогнозирования доходной части бюджета Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов ...

0 комментариев