Бюджетное устройство и принципы функционирования

Бюджетное устройство унитарных и федеративных государств

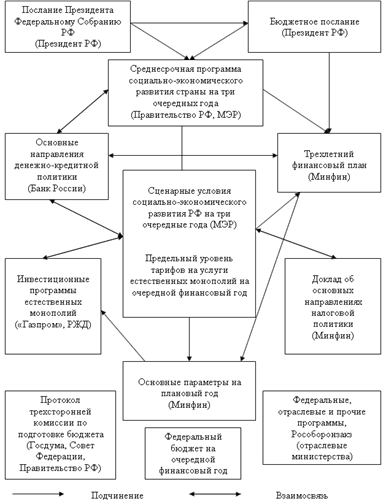

Бюджетное планирование и бюджетный процесс

Разработка муниципального бюджета и анализ его доходных и расходных статей

Средства обязательного медицинского страхования, средства бюджетных и отраслевых фондов

Финансовый контроль выполнения муниципального бюджета и его роль в бюджетном процессе

Навигация

Финансовый контроль выполнения муниципального бюджета и его роль в бюджетном процессе

Методика разработки и выполнения муниципального бюджета

335620

знаков

4

таблицы

0

изображений

2.3. Финансовый контроль выполнения муниципального бюджета и его роль в бюджетном процессе

Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований[21]. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Требование соблюдения законности в деятельности по образованию, распределению и использованию денежных фондов государства и субъектов местного самоуправления имеет конституционную основу: органы государственной власти, органы местного самоуправления, должностные лица, граждане и их объединения обязаны соблюдать Конституцию Российской Федерации и законы (ч. 2 ст. 15 Конституции РФ).

Итак, финансовый контроль – это контроль за целесообразностью и законностью действий в области образования, распределения и использования денежных фондов государства и муниципальных образований в целях эффективного социально-экономического развития страны и ее регионов.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово-правовых институтах и закрепленные соответствующим законодательством (например, в Налоговом или Бюджетном кодексах РФ).

Основными направлениями финансового контроля в отношениях, регулируемых финансовым правом, являются:

ü проверка выполнения органами государственной власти и местного самоуправления функций по аккумуляции, распределению и использованию финансовых ресурсов соответственно своей компетенции;

ü проверка выполнения финансовых обязательств перед государством и органами местного самоуправления организациями и гражданами;

ü проверка правильности использования государственными и муниципальными предприятиями, учреждениями, организациями находящихся в их хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных и других средств);

ü проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

ü выявление внутренних резервов производства – возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного и эффективного использования материальных и денежных средств;

ü устранение и предупреждение нарушений финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

В результате реализации задач финансового контроля укрепляется финансовая дисциплина, выражающая одну из сторон законности. Финансовая дисциплина – это четкое соблюдение установленных предписаний и порядка образования, распределения и использования денежных фондов государства, субъектов местного самоуправления, предприятий, организаций, учреждений. Требования финансовой дисциплины распространяются не только на предприятия, организации, учреждения, граждан, но и на органы государственной власти и местного самоуправления, их должностных лиц. Тем самым финансовый контроль обеспечивает интересы государства, муниципальных образований, а также способствует соблюдению прав и интересов конкретных граждан, предприятий, учреждений (например, контроль за соблюдением законодательства о предоставлении льгот по платежам в бюджет, за правильностью взимания налогов, за своевременностью выделения бюджетных ассигнований и т.д.).

Однако объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процесс производства и распределения опосредуется денежными отношениями.

Эффективность финансового контроля предполагает необходимость глубокого экономического анализа финансово-хозяйственной деятельности, разработки контролирующими органами предложений по улучшению качества работы проверяемых организаций.

Одной из форм финансового контроля выступает контроль рублем, свойственный сфере коммерческих отношений. Это контроль за финансово-хозяйственной деятельностью предприятий, объединений, организаций посредством таких экономических категорий, как цена, себестоимость, прибыль и др., при использовании системы финансирования, кредитования, расчетов. Контроль рублем позволяет определить качество работы предприятий и экономически воздействовать на него. Например, анализ прибыли предприятия, ее объема, источников получения (или причин неполучения) выявляет результаты работы предприятия. Несвоевременность возвращения ссуды, полученной в банке, сигнализирует о неблагополучном финансовом положении предприятия.

На современном этапе произошли изменения в организации финансового контроля, в его содержании.

В условиях перехода к рыночным отношениям, хозяйственной самостоятельности предприятий, организаций, учреждений усиливается значение повседневного внутрихозяйственного самоконтроля, контроля собственников.

Более глубоким, неформальным стал контроль со стороны представительных органов государственной власти и органов местного самоуправления за финансовой деятельностью исполнительной власти, опирающийся на создаваемые ими специальные контрольные органы.

Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и установлением власти Президента РФ организован президентский контроль, осуществляемый Контрольным управлением Президента РФ.

На основании Конституции РФ 1993г. (статьи 101-103) палаты Федерального Собрания РФ образуют Счетную палату РФ. Подобные органы действуют и на уровне субъектов Федерации.

Сформированы также новые органы финансового контроля: органы государственной налоговой службы, государственного страхового надзора; функции финансового контроля осуществляют и созданные в 1990-х годах органы федерального казначейства. Широкое развитие получил контроль в новой форме – аудиторской деятельности, проводимой независимыми организациями на платной основе в качестве предпринимательской деятельности.

Преобразования в системе банков и их деятельности применительно к особенностям рыночных отношений обусловили изменения в контрольных функциях банков, а также выделение из них на особый уровень Центрального банка РФ с функциями государственного контроля и надзора.

Впоследствии меры по совершенствованию системы органов, осуществляющих финансовый контроль, продолжались: Государственная налоговая служба РФ преобразована в Министерство РФ по налогам и сборам (МНС), изменена система органов, осуществляющих государственный страховой надзор. Особое внимание обращено на необходимость укрепления государственного финансового контроля, чему призван способствовать намеченный к принятию Федеральный закон “О государственном финансовом контроле в Российской Федерации”.

Проблемы, связанные с собиранием и расходованием государственных финансовых ресурсов обусловили создание Межведомственного совета по государственному финансовому контролю, обеспечению своевременности и полноты сбора налогов и других платежей в федеральный бюджет. Целями деятельности Совета определены координация и усиление контроля за поступлением и расходованием средств федерального бюджета, федеральных внебюджетных фондов и других государственных средств. В состав Совета включены руководители финансово-контрольных и экономических органов, в том числе министр финансов, Председатель Банка России, руководитель федерального казначейства и др. Председатель Совета — министр финансов. В работе Совета могут принимать участие представители Генеральной Прокуратуры РФ, МВД России, ФСБ России и др. заинтересованных органов.

К задачам Совета отнесены: формирование тактики и методологии государственного финансового контроля; определение его основных направлений и механизма; согласование практических мероприятий по осуществлению государственного финансового контроля; утверждение программы совместных ревизий и проверок; подготовка предложений по расширению источников средств федерального бюджета и внебюджетных государственных фондов, по эффективности государственного финансового контроля; обобщение и распространение опыта государственного финансового контроля.

Совету предоставлены права: запрашивать от министерств и других органов исполнительной власти необходимые материалы и информацию; обсуждать результаты ревизий и проверок, проводимых федеральными органами исполнительной власти, заслушивать объяснения их руководителей; вносить предложения в Правительство РФ.

Законодательство определяет формы взаимодействия органов, осуществляющих финансовый контроль, с правоохранительными органами в целях усиления его эффективности, что имеет особо важное значение в связи с ростом преступности в экономической сфере.

Финансовый контроль подразделяется на несколько видов по разным основаниям. В зависимости от времени проведения он может быть предварительным, текущим и последующим. Такие виды контроля свойственны деятельности всех контролирующих органов.

Предварительный финансовый контроль проводится до совершения операций по образованию, распределению и использованию денежных фондов. Поэтому он имеет важное значение для предупреждения нарушений финансовой дисциплины. В этом случае проверяются подлежащие утверждению и исполнению документы, которые служат основанием для осуществления финансовой деятельности, — проекты бюджетов, финансовых планов и смет, кредитные и кассовые заявки и т.п.

Текущий финансовый контроль – это контроль в процессе совершения денежных операций (в ходе выполнения финансовых обязательств перед государством, получения и использования денежных средств для административно-хозяйственных расходов, кап. строительства и т.д.).

Последующий финансовый контроль – это контроль, осуществляемый после совершения финансовых операций (после исполнения доходной и расходной частей бюджета; использования предприятием или учреждением денежных средств, уплаты налогов и т.п.). В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению.

Можно выделить обязательный и инициативный финансовый контроль. Обязательный проводится: а) в силу требований законодательства, например контроль со стороны представительных (законодательных) органов власти за исполнением бюджета по итогам за год; б) по решению компетентных государственных органов (например, проверки и обследования налогоплательщиков по вопросам налогообложения со стороны налоговых органов, контроль, проводимый на основе решений правоохранительных органов). Инициативный финансовый контроль осуществляется по самостоятельному решению хозяйствующих субъектов.

Возможны и другие основания классификации финансового контроля, в частности, в зависимости от органов (субъектов), осуществляющих его. В этом случае выделяется финансовый контроль: а) представительных органов государственной власти и местного самоуправления; б) аппарата Президента РФ; в) исполнительных органов власти общей компетенции; г) финансово-кредитных органов; д) ведомственный и внутрихозяйственный; е) общественный; ж) аудиторский.

Принцип разделения властей придает финансовому контролю за деятельностью органов исполнительной власти со стороны органов представительной власти исключительно важную роль, определяет его новое содержание. Основы этого контроля закреплены конституционно: в Конституции РФ, в конституциях республик в составе Федерации, а также в уставах краев, областей, других субъектов Федерации. Финансовый контроль в них выделен особо.

Так, Государственная Дума рассматривает и утверждает отчет об исполнении федерального бюджета, представляемый ей Правительством РФ (пункт “а” части 1 статьи 114 Конституции РФ), а также отчеты о внебюджетных государственных социальных фондах. Контрольные функции в области финансов выполняют также комитеты и комиссии, образуемые Советом Федерации и Государственной Думой в рамках своих предметов ведения (часть 3 статьи 101 Конституции РФ). Особая роль среди них принадлежит Комитету Государственной Думы по бюджету, налогам, банкам и финансам и Комитету Совета Федерации по бюджету, финансовому, валютному и кредитному регулированию, осуществляющих контроль в этой области в целом. Финансовый контроль Совета Федерации и Государственной Думы проводится также в процессе слушаний соответствующих вопросов на их заседаниях. Так, Государственная Дума проводит слушания по вопросам формирования и исполнения федерального бюджета. Согласно части 5 статьи 101 Конституции РФ для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату РФ. Состав и порядок деятельности Счетной палаты определяются федеральным законом. К ведению Государственной Думы относятся назначение на должность и освобождение от должности Председателя Счетной палаты и половины состава ее аудиторов. Совет Федерации назначает и освобождает от должности заместителя Председателя счетной палаты и также половину состава ее аудиторов (пункт “и” части 1 статьи 102 и пункт “г” части 1 статьи 103 Конституции РФ).

Счетная палата Российской Федерации наделена широкими полномочиями в сфере финансового контроля. Согласно Закону это постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию РФ. В рамках задач, определенных законодательством, Счетная палата обладает организационной и функциональной независимостью (статья 1 Закона).

Деятельность Счетной палаты направлена на проведение контрольно-аналитических мер в отношении намечаемых, осуществляемых и уже произведенных государственных расходов. К ее задачам относятся[22]:

ü организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

ü оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

ü финансовая экспертиза проектов федеральных законов, а также иных нормативных правовых актов органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование федерального бюджета и бюджетов федеральных внебюджетных фондов;

ü анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

ü контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках, иных финансово-кредитных учреждениях РФ;

ü регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Таким образом, объектом контроля со стороны Счетной палаты РФ выступают средства федерального бюджета, федеральных внебюджетных фондов, федеральная собственность.

Особо выделены полномочия Счетной палаты по контролю за состоянием государственного внутреннего и внешнего долга Российской Федерации и за использованием кредитных ресурсов, а именно за управлением и обслуживанием государственного долга; законностью, рациональностью и эффективностью использования иностранных кредитов и займов, получаемых Правительством РФ от иностранных государств и финансовых организаций; эффективностью размещения централизованных финансовых ресурсов, выдаваемых на возвратной основе; предоставлением государственных кредитов, а также предоставлением средств на безвозмездной основе иностранным государствам и международным организациям.

В рамках банковской системы Счетная палата осуществляет контроль за: деятельностью Центрального банка Российской Федерации, его структурных подразделений, других банков и кредитно-финансовых учреждений в части обслуживания ими федерального бюджета; деятельностью Центрального банка РФ по обслуживанию государственного долга РФ (статьи 16, 19 Закона).

В отношении государственной собственности Счетная палата контролирует поступление в федеральный бюджет средств, полученных от распоряжения государственным имуществом (в том числе его приватизации, продажи; от управления объектами федеральной собственности).

Закон определяет круг субъектов, на которых распространяются контрольные полномочия Счетной палаты. В него входят:

ü все государственные органы (в том числе их аппараты) и учреждения, федеральные внебюджетные фонды;

ü органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения независимо от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества;

ü общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации, на деятельность которых контрольные полномочия Счетной палаты распространяются в части, связанной с получением, перечислением или использованием ими средств федерального бюджета, использованием федеральной собственности и управлением ею, а также в части предоставленных федеральным законодательством или федеральными органами государственной власти налоговых, таможенных и иных льгот и преимуществ (статья 12 Закона).

Таким образом, область действия контрольных полномочий Счетной палаты в отношении указанных субъектов связана с федеральным бюджетом, федеральными внебюджетными фондами и собственностью.

Все органы государственной власти в Российской Федерации, органы местного самоуправления, Центральный банк РФ, предприятия, учреждения, организации (независимо от форм собственности) и их должностные лица обязаны представлять по запросам Счетной палаты информацию, необходимую для обеспечения ее деятельности.

Осуществляя контрольную деятельность, Счетная палата вправе проводить ревизии и тематические проверки, о результатах которых она информирует Совет Федерации и Государственную Думу; при выявлении нарушения законов, влекущего за собой уголовную ответственность, передает соответствующие материалы в правоохранительные органы. При проведении ревизий и проверок должностные лица Счетной палаты не вправе вмешиваться в оперативную деятельность проверяемых организаций, а также предавать гласности свои выводы до завершения ревизии (проверки) и оформления ее результатов в виде акта (заключения).

Для принятия мер по устранению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности должностных лиц, виновных в бесхозяйственности и нарушении законодательства РФ, Счетная палата направляет представление органам государственной власти РФ, руководителям проверяемых предприятий, учреждений и организаций. Это представление должно быть рассмотрено в указанный в нем срок, а если он не указан, то в течение 20 дней со дня получения предписания.

Счетная палата имеет право давать администрации проверяемых предприятий, учреждений и организаций обязательные для исполнения предписания в случаях выявления нарушений в хозяйственной, финансовой, коммерческой и иной деятельности, наносящих государству прямой непосредственный ущерб и требующих в связи с этим безотлагательного пресечения, а также умышленного или систематического несоблюдения порядка и сроков рассмотрения представлений Счетной палаты, создания препятствий для проведения ее контрольных мероприятий.

При неоднократном неисполнении или ненадлежащем исполнении предписаний коллегия Счетной палаты может по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по счетам проверяемых предприятий, учреждений и организаций. Предписание может быть обжаловано в судебном порядке.

Инспекторы Счетной палаты при проведении проверок и ревизий наделены необходимыми правами: беспрепятственно посещать государственные органы, предприятия, учреждения, организации, банки; опечатывать кассы, кассовые и служебные помещения, склады, архивы, а при обнаружении подделок, подлогов, хищений, злоупотреблений — изымать необходимые документы, оставляя в делах акт изъятия или опись изъятых документов.

В своей контрольной деятельности Счетная палата взаимодействует с другими контрольными органами РФ (статья 22 Закона). Контрольные органы Президента и Правительства РФ, контрольные органы субъектов Федерации, правоохранительные органы. Центральный банк, а также органы ведомственного контроля обязаны оказывать содействие деятельности Счетной палаты. Счетная палата должна регулярно предоставлять сведения о своей деятельности средствам массовой информации.

Контрольные функции в области финансов осуществляют также представительные органы государственной власти субъектов РФ, что закреплено в их законодательстве в соответствии с федеральными актами, и органы местного самоуправления. В отношении последних правовой основой их контрольной деятельности являются: законодательство субъектов Федерации; принятые в соответствии с Конституцией РФ законы (в том числе законы субъектов РФ о местном самоуправлении), а также нормативные акты представительных органов, местного самоуправления – уставы муниципальных образований, положения и др.

На уровне субъектов Федерации их представительные органы власти образуют счетные палаты (контрольно-счетные палаты и т.п. органы) как органы постоянно действующего государственного финансового контроля за поступлением и использованием средств бюджетов субъектов РФ и внебюджетных фондов, создаваемых органами власти соответствующих субъектов. Названные счетные палаты подотчетны представительным органам власти субъектов РФ.

Представительные органы местного самоуправления также образуют на своем уровне контрольные органы.

В целях эффективности президентского контроля в ведении Президента РФ создан специальный контрольный орган – Главное контрольное управление Президента РФ (преобразованное из Контрольного управления Администрации Президента РФ, впоследствии – Контрольного управления Президента РФ).

При осуществлении контрольных функций этот орган взаимодействует с другими структурными подразделениями Администрации Президента РФ, соответствующими комитетами и комиссиями при нем, аппаратами Правительства РФ, палат Федерального Собрания, органами судебной власти и прокуратуры, с различными федеральными службами, органами налоговой полиции и другими федеральными органами исполнительной власти.

К основным функциям Главного контрольного управления отнесены[23]:

ü контроль и проверка исполнения федеральных законов, указов и распоряжений Президента РФ федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, их должностными лицами, а также организациями;

ü контроль и проверка исполнения поручений Президента РФ и руководителя его Администрации;

ü подготовка на основе проведенных проверок информации для Президента РФ о предупреждении нарушений и совершенствовании деятельности федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ.

Таким образом, это орган широкой сферы контрольной деятельности, в состав которой входит и финансовый контроль.

Для реализации своих контрольных функций Главное контрольное управление наделено правами: требовать от руководителей государственных органов, предприятий, учреждений и организаций документы, материалы, письменные объяснения, другую информацию, необходимую для проведения проверок в соответствии с задачами Управления; привлекать к проверкам представителей правоохранительных и специальных органов контроля, специалистов; вносить на рассмотрение Президента РФ предложения по результатам проверок.

Управление не наделено правом применения каких-либо санкций, однако оно вправе направлять предписания об устранении выявленных нарушений руководителям федеральных органов исполнительной власти, органов исполнительной власти субъектов Федерации. Эти предписания должны быть рассмотрены безотлагательно. Не позднее чем в месячный срок должны быть приняты меры по устранению нарушений.

Управление вправе также вносить предложения Президенту РФ, руководителям федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ о привлечении к ответственности и приостановлении деятельности соответствующих должностных лиц до принятия решения по результатам проверки; ставить перед руководителями соответствующих государственных органов вопрос о наложении дисциплинарных взысканий на государственных служащих и о временном отстранении их от исполнения должностных обязанностей.

Финансовый контроль осуществляют (наряду с другими своими функциями) полномочные представители Президента РФ в регионах, включающих один или несколько субъектов РФ: на них возложен контроль за использованием средств федерального бюджета в соответствующем регионе.

При необходимости усиления определенных направлений финансового контроля на конкретных этапах Президент РФ образует временные органы. Так, Указом Президента РФ от 11 октября 1996 г. № 1428 создана Временная чрезвычайная комиссия при Президенте РФ по укреплению налоговой и бюджетной дисциплины, к основным задачам которой отнесены контроль за своевременностью и полнотой уплаты налогов, таможенных и других обязательных платежей, за своевременным и целевым использованием средств федерального бюджета и государственных внебюджетных фондов.

Правительство РФ, правительства администрации субъектов Федерации направляют контрольную деятельность подведомственных им органов государственного управления, в том числе финансовых, а также непосредственно сами осуществляют финансовый контроль.

В пределах своих полномочий Правительство РФ на основании Конституции РФ (статья 114) и Федерального конституционного закона “О Правительстве Российской Федерации” контролирует составление и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет валютный контроль.

Одновременно в полномочия Правительства РФ входит руководство и контроль за деятельностью в области финансов федеральных министерств, государственных комитетов и других, включая органы федеральной службы финансовой сферы, которые подотчетны ему.

Помимо этого Правительство РФ осуществляет контроль за деятельностью органов исполнительной власти субъектов РФ по вопросам, отнесенным к ведению РФ и полномочиям совместного ведения Федерации и ее субъектов. В случае противоречия актов органов исполнительной власти субъектов РФ федеральному законодательству и международным обязательствам РФ Правительство РФ вносит предложения Президенту РФ о приостановлении действия этих актов.

Направляя деятельность подведомственных ему органов по осуществлению финансового контроля, Правительство РФ принимает правовые акты (нормативные и индивидуальные), регулирующие порядок этой деятельности. Это относится как к отраслевым органам государственного управления, так и действующим в сфере финансов. Так, Правительством РФ утверждены Положение о Министерстве финансов РФ (постановление от б марта 1998 г.), Положение о федеральном казначействе РФ (постановление от 27 августа 1993 г.), о других службах, где закреплены функции по финансовому контролю.

Правительство вправе образовывать свои комиссии, другие органы при нем с контрольными функциями, включая финансовые (например, Комиссия по контролю за предоставлением налоговых и таможенных льгот; Федеральная комиссия по обеспечению формирования доходов федерального бюджета за счет средств от приватизации; Комиссия по совершенствованию налоговой системы и обеспечению доходов федерального бюджета).

Создание комиссий может быть предписано Правительству РФ законодательным актом. Так, Федеральным законом “О федеральном бюджете на 1999 год” (статья 129) Правительству РФ предписано создать специальную комиссию в составе представителей Правительства РФ и Государственной Думы, уполномоченную контролировать погашение задолженностей по возвратным бюджетным инвестиционным ассигнованиям.

Важное значение в силу своей повседневности, регулярности и систематичности имеет финансовый контроль, осуществляемый государственными органами, деятельность которых специально направлена на область финансов. К ним относятся Министерство финансов РФ с входящими в его систему структурными подразделениями и органами, а также Министерство РФ по налогам и сборам, Государственный таможенный комитет РФ, Федеральная служба по валютному и экспортному контролю.

На уровне субъектов РФ такой контроль проводят министерства финансов или финансовые управления администраций, в муниципальных образованиях — финансовые отделы или управления администраций, формируются соответствующие казначейства и налоговые службы.

На Министерство финансов РФ возложено проведение в рамках его компетенции государственного финансового контроля. Его направлениями являются: контроль за целевым использованием федерального бюджета и средств государственных внебюджетных и целевых бюджетных фондов; за расходами, связанными с государственным внутренним и внешним долгом; за формированием и сохранностью Государственного фонда драгоценных металлов и драгоценных камней РФ; контроль за использованием и хранением драгоценных металлов и драгоценных камней организациями и совершением сделок с ними, а также страховой надзор и контроль за обеспечением платежеспособности страховщиков; контроль за качеством аудиторских проверок; за доходами от проведения лотерей, зарегистрированных в РФ.

В связи с этим Минфин России вправе проводить комплексные ревизии и тематические проверки поступления и расходования средств федерального бюджета, внебюджетных фондов и других федеральных средств, проводит документальные ревизии и проверки финансово-хозяйственной деятельности по заданиям правоохранительных органов. По обращениям органов государственной власти субъектов РФ и органов местного самоуправления Минфин России организует ревизии и финансовые проверки соответствующих организаций.

Для выполнения контрольных полномочий Минфин России имеет право запрашивать необходимые материалы по бюджетным и внебюджетным фондам и применять меры воздействия по результатам контроля — при установлении фактов нецелевого использования взыскивать их с наложением штрафа; ограничивать, приостанавливать и прекращать финансирование организаций в случае нарушения финансовой дисциплины. Вместе с тем, Минфин России уполномочен предоставлять отсрочки и рассрочки по налоговым платежам в федеральный бюджет.

Следует обратить внимание на то, что закрепленные ныне контрольные полномочия Министерства финансов РФ направлены на бюджет и государственные внебюджетные фонды только федерального уровня. И в тех случаях, когда проверяется деятельность исполнительных органов власти субъектов Федерации, его контрольные функции не должны выходить за эти рамки. Такой подход обусловлен принципом самостоятельности в бюджетном устройстве РФ, самостоятельности финансовой деятельности субъектов Федерации и органов местного самоуправления в установленных законодательством пределах, их ответственностью за формирование и использование своих финансовых ресурсов.

Подобно Минфину России в РФ функции контроля осуществляют финансовые органы субъектов Федерации в отношении соответствующих бюджетов и внебюджетных фондов, а также финансовые органы в системе местного самоуправления – относительно местных бюджетов и внебюджетных фондов.

Важной стороной в деятельности в данной области Министерства финансов РФ является выполнение функций по обеспечению организации финансового контроля: осуществление методологического руководства бухгалтерским учетом и отчетностью, утверждение типовых форм бухгалтерского учета и отчетности, осуществление лицензирования и т.п.

Финансовый контроль осуществляют все структурные подразделения Министерства финансов РФ соответственно их компетенции. Однако Министерство финансов РФ имеет в своей структуре и специальные подразделения, предназначенные именно для проведения финансового контроля или надзора: Департамент государственного финансового контроля и аудита, Департамент страхового надзора. В его ведении находятся Федеральное казначейство, Пробирная палата и др. органы.

Департамент государственного финансового контроля и аудита создан на основании постановления Правительства РФ от б марта 1998 г. № 276 на базе нескольких упраздненных структурных подразделений Минфина России, в том числе Контрольно-ревизионного управления (КРУ) и Департамента организации аудиторской деятельности. Произведена также реорганизация контрольных органов на местах: на основе постановления Правительства РФ от 6 августа 1998г. № 886 организованы контрольно-ревизионные управления Минфина России в субъекте РФ (территориальные КРУ ).

В задачи названного Департамента входит контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением налоговых льгот и преимуществ.

Департамент государственного финансового контроля и аудита организует и проводит самостоятельно и с привлечением территориальных КРУ ревизии и проверки; контролирует использование федеральных средств, в том числе в иностранной валюте; организует контроль за качеством проведения аудиторами и аудиторскими организациями аудиторских проверок (кроме аудита в банковской системе, поскольку это относится к полномочиям Центрального банка РФ).

В случае установления нарушений использования федеральных средств, израсходованные незаконно или не по целевому назначению средства, а также доходы от их использования, по предписанию Департамента, подлежат возмещению в течение одного месяца после выявления нарушений.

Основной задачей деятельности территориальных управлений КРУ является осуществление последующего контроля за своевременным, целевым и рациональным использованием и сохранностью федеральных средств. Они также проводят на договорной основе по обращениям органов государственной власти субъектов Федерации и органов местного самоуправления ревизии и финансовые проверки (с возмещением расходов) поступления и расходования средств соответствующих бюджетов, внебюджетных фондов и доходов от имущества.

В процессе ревизий и проверок территориальные КРУ вправе принимать меры по устранению выявленных нарушений финансовой дисциплины и неэффективного расходования средств, давать обязательные указания об устранении этих нарушений, о возмещении причиненного ущерба и привлечении к ответственности виновных лиц в соответствии с законодательством РФ. Они также имеют право вносить предложения о взыскании с организаций бюджетных средств, использованных не по целевому назначению; ставить вопрос об отстранении от работы должностных лиц, виновных в нарушении законодательства; передавать материалы ревизий и проверок в правоохранительные органы.

В области аудита территориальные КРУ осуществляют в соответствии с поручениями Минфина России контроль за качеством проведения аудиторами и аудиторскими организациями аудиторских проверок организаций (кроме аудита в банковской системе). По результатам этих проверок они имеют право ставить вопросы перед Минфином России об аннулировании лицензий на осуществление аудиторской деятельности.

Руководитель территориального КРУ назначается на должность и освобождается от нее Минфином России.

Органы федерального казначейства, находящегося в подчинении Министерства финансов РФ, наряду с другими функциями осуществляют и контроль, направленный на исполнение федерального бюджета и использование средств государственных (федеральных) внебюджетных фондов. Органы федерального казначейства наделены широкими правами, обеспечивающими выполнение их контрольных функций: производить в министерствах, ведомствах, на предприятиях, в учреждениях и организациях, в банках и иных финансово-кредитных учреждениях проверки денежных и бухгалтерских документов, отчетов, планов, смет и т.п.; получать от банков, иных финансово-кредитных учреждений справки о состоянии счетов предприятий, учреждений и организаций, использующих федеральные средства; изымать документы, свидетельствующие о нарушении порядка исполнения федерального бюджета и правил совершения операций с внебюджетными средствами.

Они вправе применять санкции и другие меры принудительного воздействия в случаях установления нарушений финансовой дисциплины: приостанавливать операции по счетам в банках, выдавать предписания о бесспорном порядке взыскания средств, использованных не по целевому назначению, с наложением штрафа в размере учетной ставки Центрального банка РФ; налагать на банки или иные финансово-кредитные учреждения штрафы в случаях несвоевременного зачисления ими средств, поступающих в доход федерального бюджета или в государственные внебюджетные фонды (или средств, перечисленных из указанного бюджета и фондов на счета получателей) в размере действующей в банке (финансово-кредитном учреждении), допустившем нарушение, процентной ставки при краткосрочном кредитовании, увеличенной на десять пунктов. Казначейство вправе вносить в Центральный банк РФ представления на лишение соответствующих банков и иных финансово-кредитных учреждений лицензий на совершение банковских операций. Упомянутая мера связана с функциями казначейства по кассовому исполнению федерального бюджета.

Налоговые органы РФ. Налоговыми органами являются Министерство РФ по налогам и сборам и его территориальные органы по городам и районам. Они действуют как система специализированных органов финансового контроля, деятельность которых направлена на обеспечение единой системы контроля за соблюдением российского налогового законодательства, правильности исчисления, полноты и своевременности внесения налогов в бюджет, а также в установленных случаях — во внебюджетные фонды. Налоговые органы наделены широким кругом контрольных полномочий и прав по применению мер принудительного воздействия к нарушителям налогового законодательства. Налоговый кодекс РФ закрепил эти полномочия и санкции, уточнив и конкретизировав их содержание, а также порядок применения.

Налоговые проверки полномочны также проводить федеральные органы налоговой полиции.

В сфере налогообложения при перемещении товаров через таможенную границу РФ осуществляют контроль таможенные органы, к полномочиям которых относится и валютный контроль (см. ТК РФ, ст. 34 НК РФ).

Функции государственного страхового надзора, осуществляемые Департаментом страхового надзора Минфина России также ограничены особой сферой – страховой деятельностью. Они осуществляются в целях обеспечения соблюдения требований законодательства Российской Федерации о страховании, развития страховых услуг, защиты прав и интересов участников страховых отношений, в связи с чем производится контроль за обеспечением платежеспособности страховщиков.

Важное место в их функциях занимает предварительный контроль, осуществляемый ими в процессе выдачи лицензий на осуществление страховой деятельности. По результатам текущего и последующего контроля они вправе приостановить, ограничить действие лицензии или отозвать ее.

Банки (кредитные организации). Их функции в области финансового контроля в современный период существенно изменились. Это обусловлено изменением принципов регулирования экономики и связанной с ним перестройкой банковской системы, образованием коммерческих банков, основанных на различных формах собственности. В результате функции банков по контролю за деятельностью предприятий, организаций, учреждений сузились. Коммерческие банки не осуществляют контрольных полномочий в отношении своей клиентуры в административном порядке, как это было прежде, когда все банки были государственными и наделены властными полномочиями. Однако на основе действующего законодательства банки правомочны контролировать соблюдение предприятиями, организациями, учреждениями порядка ведения кассовых операций и соблюдение валютного законодательства. В других отношениях банки осуществляют контроль на гражданско-правовой основе как сторона в договоре.

Отличается особенностями контроль, осуществляемый Центральным банком РФ в силу специфики своего правового положения, соединяющего статус органа государственного управления и юридического лица, осуществляющего хозяйственную деятельность. На Центральный банк как орган государственного управления возложен надзор за деятельностью коммерческих банков и других кредитных организаций. При этом он вправе применить к банкам, нарушающим законодательство и установленные правила деятельности, принудительные меры воздействия в административном порядке. Федеральным законом от 31 июля 1998 г. в них были внесены изменения. Центральный банк Российской Федерации осуществляет также контроль за соблюдением законодательства о валютном регулировании и денежном обращении.

Ведомственный финансовый контроль — это контроль министерств, ведомств, других органов исполнительной власти, государственного управления за деятельностью входящих в их систему предприятий, организаций, учреждений. Его осуществляют самостоятельные структурные контрольно-ревизионные подразделения (управления, отделы, группы) министерств, ведомств, подчиненные непосредственно руководителям этих органов. Работа контрольно-ревизионных подразделений находится под контролем Министерства финансов РФ, финансовых органов субъектов Федерации. Не реже одного раза в год министерства и ведомства докладывают Правительству РФ о состоянии контрольно-ревизионной работы.

К основным задачам ведомственного контроля относятся: контроль за выполнением плановых заданий, экономным использованием материальных и финансовых ресурсов, сохранностью государственной собственности, правильностью постановки бухгалтерского учета, состоянием контрольно-ревизионной работы, а также пресечение фактов приписок, бесхозяйственности, расточительства и всякого рода излишеств.

Ревизии и проверки финансово-хозяйственной деятельности назначаются в каждом отдельном случае руководителем соответствующего органа. Они проводятся в коммерческих организациях комплексно один раз в год, а в бюджетных учреждениях – один раз в два года. При проведении ревизий ревизоры обязаны опираться на трудовые коллективы, общественные организации, принимать участие в выработке предложений по устранению выявленных нарушений.

Указом Президента РФ “О мерах по обеспечению государственного финансового контроля в РФ” от 25 июля 1996 г. обращено особое внимание контрольно-ревизионных подразделений органов исполнительной власти, как и других органов государственного финансового контроля, на проверку поступления и расходования государственных бюджетных и внебюджетных средств. Признано необходимым проведение не реже одного раза в год комплексных ревизий и тематических ревизий в органах исполнительной власти, а также на предприятиях, в учреждениях и организациях, использующих средства федерального бюджета. Средства, израсходованные незаконно или не по целевому назначению, а также доходы, полученные от их использования, подлежат возмещению по предписанию соответствующих органов государственного финансового контроля в течение одного месяца после выявления указанных нарушений.

В рамках ведомственного контроля проводится внутрихозяйственный финансовый контроль, т.е. контроль, осуществляемый на конкретных предприятиях, в объединениях, организациях и учреждениях их руководителями и функциональными структурными подразделениями (бухгалтерией, финансовым отделом, отделами планирования и нормирования заработной платы и др.). Контрольные функции в данном случае — необходимое условие процесса повседневной финансово-хозяйственной деятельности. Важную роль и наиболее широкие функции внутрихозяйственного финансового контроля выполняет бухгалтерская служба предприятий, организаций, учреждений, ведущая бухгалтерский учет.

Возросшее значение бухгалтерского учета в организации хозяйственной деятельности, обеспечении законности и целесообразности хозяйственных операций, использовании материальных, трудовых и финансовых ресурсов проявилось в принятии впервые в стране Федерального закона “О бухгалтерском учете” от 21 ноября 1996г. До него эта сфера регулировалась в основном правовыми актами Министерства финансов или, реже, постановлениями Правительства. Законодательный акт усиливает правовую основу организации бухгалтерского учета.

Согласно Закону бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Одной из основных задач бухгалтерского учета является формирование и обеспечение полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций, использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Упомянутый Закон распространяется на все организации, находящиеся на территории РФ, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами РФ. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

Ответственность за организацию бухгалтерского учета в организациях несут их руководители.

Руководители организаций могут в зависимости от объема учетной работы: а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; б) ввести в штат должность бухгалтера; в) передать на договорных началах ведение бухгалтерского учета специализированным организациям или бухгалтеру-специалисту; г) вести бухгалтерский учет лично.

Главный бухгалтер (бухгалтер) назначается и освобождается от должности руководителем организации и ему непосредственно подчиняется. Главный бухгалтер (бухгалтер) несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Он обеспечивает соответствие осуществляемых хозяйственных операций законодательству, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера считаются недействительными и не должны приниматься к исполнению.

При разногласиях между руководителем и главным бухгалтером по отдельным хозяйственным операциям документы могут быть приняты к исполнению с письменного распоряжения руководителя. В этом случае он несет всю полноту ответственности за последствия осуществления таких операций.

Финансовый контроль, осуществляемый государственными органами и органами местного самоуправления, дополняется общественным финансовым контролем, основанным на положениях Конституции РФ, устанавливающих права граждан, в том числе – право на участие в управлении делами государства (статья 32 Конституции РФ), обязанности органов государственной власти и органов местного самоуправления обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы (статья 24). Такой контроль могут осуществлять как отдельные граждане, так и трудовые коллективы, а также общественные объединения (в частности, профсоюзы и другие). Помимо этого государственные органы могут привлекать общественность к выполнению своих контрольных функций.

Согласно статье 27 Федерального закона “Об общественных объединениях” от 19 мая 1995г. они вправе: вносить свои предложения по вопросам общественной жизни в органы государственной власти; участвовать в выработке решений органов государственной власти и местного самоуправления; представлять и защищать свои права, законные интересы своих членов, а также других граждан в органах государственной власти и местного самоуправления. Реализация всех этих прав связана с участием в осуществлении контроля, в частности, финансового контроля.

Важное значение в условиях формирования рыночных отношений имеет развитие аудиторского финансового контроля.

Аудиторский финансовый контроль — это независимый вневедомственный контроль, осуществляемый в качестве одного из видов предпринимательской деятельности — аудиторской деятельности.

Появление такого вида контроля связано с переходом к рыночным отношениям и изменением методов регулирования экономики. Создание предприятий, коммерческих банков, других хозяйственных структур, основанных на негосударственных формах собственности, потребовало решения вопроса о формах и субъектах проведения контроля за их финансово-хозяйственной деятельностью в целом, поскольку контроль компетентных государственных органов в рассматриваемых отношениях направлен главным образом на интересы государственной казны. В то же время сами хозяйствующие субъекты заинтересованы в достоверности и качественности учета и отчетности по финансово-хозяйственной деятельности, что в конечном итоге отвечает и интересам государства. Использование аудиторской формы контроля позволяет сочетать интересы этих двух сторон, причем, что важно, без затрат бюджетных средств на контрольную деятельность.

В становлении и развитии в России аудиторского финансового контроля нашел отражение опыт развитых зарубежных стран, где такая форма контроля широко распространена.

Порядок проведения аудиторского финансового контроля урегулирован Указом Президента РФ “Об аудиторской деятельности в Российской Федерации” от 22 декабря 1993 г. и утвержденными этим Указом Временными правилами аудиторской деятельности в Российской Федерации. Аудиторская деятельность согласно этим актам представляет собой предпринимательскую деятельность аудиторов или аудиторских фирм по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (услуги по ведению бухгалтерского учета, составлению деклараций о доходах и т.п.).

К экономическим субъектам отнесены (независимо от организационно-правовых форм и форм собственности) предприятия, их объединения, организации и учреждения, банки и кредитные учреждения, а также их союзы и ассоциации, страховые организации, товарные и фондовые биржи, инвестиционные, пенсионные, общественные и другие фонды, а также граждане, осуществляющие самостоятельную предпринимательскую деятельность. Сюда же входят и аудиторские фирмы, а также самостоятельно работающие аудиторы.

Аудиторские фирмы регистрируются как предприятия, а физические лица, занимающиеся аудитом самостоятельно, – как предприниматели. Аудиторы должны пройти в установленном порядке аттестацию. Аудиторская деятельность может осуществляться только после получения лицензии.

Аудиторы и аудиторские фирмы не вправе заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и другой, связанной с ней деятельности. Аудиторская проверка может быть обязательной и инициативной. Обязательная проверка проводится в случаях, прямо установленных в законодательстве РФ, инициативная – по решению самого экономического субъекта.

При уклонении экономического субъекта от обязательной проверки либо препятствовании ее проведению к нему применяются меры взыскания в виде штрафа в сумме от 100- до 500-кратного, а к руководителям экономического субъекта – в сумме от 50- до 100-кратного размера минимальной заработной платы. Эти санкции применяются по решению суда или арбитражного суда по искам, предъявляемым прокурором, органами федерального казначейства, государственной налоговой службы и налоговой полиции.

Обязательными являются и проверки, проводимые по поручению органов дознания или следователя при наличии санкции прокурора, а также суда и арбитражного суда. Такие поручения могут быть даны при наличии в производстве указанных органов возбужденного уголовного дела, принятого к производству гражданского дела или дела, подведомственного арбитражному суду, соответствующих своими обстоятельствами данному поручению.

Оплата работы аудитора (аудиторской фирмы) в этом случае производится предварительно за счет проверяемого экономического субъекта. Повторные аудиторские проверки по тем же основаниям производятся за счет средств федерального бюджета.

Финансовый контроль проводится разнообразными методами, под которыми понимают, приемы или способы, средства его осуществления. Применение конкретного метода зависит от ряда факторов: от правового положения и особенностей форм деятельности органов, осуществляющих контроль, от объекта и цели контроля, оснований возникновения контрольных правоотношений и др.

Используются следующие методы финансового контроля: ревизии, проверки (документации, состояния учета и отчетности и т.д.), рассмотрение проектов финансовых планов, заявок, отчетов о финансово-хозяйственной деятельности, заслушивание докладов, информации должностных лиц и др. Проведение их, как правило, планируется. Однако они могут осуществляться и вне плана, в связи с возникшей необходимостью.

Эти общие методы конкретизируются в методиках, правилах проведения контроля различных объектов (например, методические письма и указания налоговых органов, в частности. Методическое пособие по проведению камеральных проверок, Программа проверки крупных плательщиков налога на пользователей автомобильных дорог, инструкции Минфина России по составлению отчетности об исполнении бюджета, смет расходов бюджетных учреждений и т.п.).

З А К Л Ю Ч Е Н И Е Состояние бюджетной системы – важнейший критерий оценки общей экономической ситуации в стране, уровня социальной защиты граждан, инвестиционного потенциала государства, обороноспособности РФ и РА и их места в мировой системе разделения труда. Бюджетная политика – это система мер по обеспечению функций государства с помощью централизованного фонда финансовых ресурсов. Она основывается прежде всего на реальных обязательствах, которые может взять на себя государство при заданном уровне перераспределения финансовых ресурсов в государстве через бюджетную систему. Несмотря на то, что в силе Бюджетный кодекс РФ, также введен в действие Налоговый Кодекс РФ, Закон «О бюджетной системе РА», развивается казначейская система, совершенствуются межбюджетные отношения, причины затянувшегося бюджетного кризиса не устранены, они постоянно воспроизводятся, о чем свидетельствуют невыполнение в полной мере бюджетных обязательств, наличие дебиторской и кредиторской задолженности, неэффективная система взаимодействия между бюджетами разных уровней. Основная причина многих проблем последних лет – нереальность бюджета. При непоступлении доходов в необходимом объеме привлеклись дополнительные заемные ресурсы с рынка капиталов по ставкам, несопоставимым с рентабельностью в реальном секторе экономики. Фактическое секвестирование бюджетов вплоть до 1999г. вызывало хроническое недофинансирование даже тех статей бюджета, которые ранее входили в число защищенных. Параметры, закладываемые в бюджетах, отличались от физических показателей уровня инфляции, курса отечественной валюты по отношению к доллару, цен на энергоносители на мировых рынках. Это создавало определенные условия для исполнения бюджета в абсолютном выражении, но негативно сказалось на уровне жизни населения. В связи с этим необходим комплексный подход к решению существующих проблем. В числе главных задач по реализации такого подхода следует назвать: ü финансовое оздоровление экономики; ü разработку реальных бюджетов всех уровней; ü детализацию целей бюджетной политики; ü увеличение доходов в основном за счет осуществления мер по легализации частнопредпринимательской инициативы; ü экономию государственных расходов; ü реформирование межбюджетных отношений. В этой связи прежде всего необходимы дальнейшие налоговые преобразования, связанные с созданием мотивации налогоплательщиков, повышением собираемости налогов, улучшением налогового администрирования. Это достигается за счет отмены налогов, которые государство контролирует слабо в силу особенностей формирования налоговой базы, ликвидации большинства налоговых льгот, сокращения налоговых ставок, оптимизации объекта налогообложения. Нужно обратить внимание и на возможность эффективного использования государственного имущества и решить вопрос о его инвентаризации, ведении реестра государственной и муниципальной собственности, целесообразности его приватизации или сохранения в государственной собственности со всеми вытекающими последствиями. При формировании расходной части бюджетов необходимо учитывать общую стратегическую ориентированность финансовой политики исходя из приоритетности решаемых задач и конкретных заданных параметров. Особое значение имеет укрепление вертикали финансового контроля в системе исполнительной власти, применение жестких санкций за незаконное и нецелевое использование средств. Наблюдается сокращение числа федеральных целевых программ с учетом приоритетов и реальной отдачи. Необходимо продолжить работу над концепцией бюджета развития и созданием механизмов реализации эффективной инвестиционной политики государства. Государственная поддержка отдельных отраслей экономики не может осуществляться в отрыве от внебюджетных источников финансирования и возможности их дальнейшего расширения, а также от привлечения кредитных ресурсов, в том числе на синдицированной основе. Серьезной проблемой остается обеспечение профицита федерального бюджета в целях сокращения долгового бремени государства. Должна быть создана принципиально новая система управления государственным долгом, снижающая затраты на его обслуживание, Ососбое внимание необходимо обратить на состояние внешнего долга. Его своевременное погашение и обслуживывание является залогом устойчивого экономического роста, признания Россия в качестве надежного заемщика, государства с рыночной экономикой. Для решения проблемы долглвой валютной нагрузки на бюджет целесообразно было бы создать фонд хеджирования валютных рисков бюджета за счет дополнительных валютных поступлений от экспорта сырьевых ресурсов. Межбюджетные отношения предполагают, что государственный бюджет остается центральным звеном бюджетной системы страны. Поэтому должны быть сделаны конкретные шаги в сторону подлинного бюджетного федерализма. Поэтому должны быть сделаны конкретные шаги в сторону подлинного бюджетного федерализма. Вопрос о разграничении полномочий и предметов ыедения в том числе в финансовой сфере остается актуальным и до конца нерешенным. Централизация финансовых ресурсов в федеральном бюджете позволяет решить давно назревшую задачу полного финансирования федеральных мандатов за счет средств государственного бюджета. Бюджетная независимость субъектов Федерации не может и не должна подрывать основополагающие принцыпы построения бюджетной системы – ее единство, равенство субъектов по отношению друг к другу и к государственному бюджету. В то же время бюджеты по субъектов Федерации должны быть в достаточной мере обеспечены собственными финансовыми ресурсами для выполнения конституционных полномочий и финансирования собственных финансовых мандатов. Только на такой основе могут быть решены экононмические и социальные проблемы регионов. Необходимо завершить передачу субъектам Федерации и муниципальным образованиям федеральных бюджетных учреждений, деятельность которых в основном связана с удовлетворением потребностей, носящих региональный и местный характер, с передачей соответствующих источников финансирования. Число регионов – реципиентов должно сокращаться за счет повышения их финансового потенциала. Необходимо активно задействовать такой критерий распределения средств Федерального фонда финансовой поддержки регионов, как валовые налоговые ресурсы (оценкам потенциальных налоговых доходов консолидированного бюджета субъекта РФ, полученная путем усреднения доли налоговых изъятий в валовом региональном продукте основных отраслей экономики). Еще одна проблема совершенствования бюджетной системы – переход на казначейскую систему исполнения бюджетов субъектов Федерации, получающих финансовую помощь из федерального бюджета. Аккумулирование бюджетных средств на едином счете Федерального казначейства позволит оперативно управлять финансовыми потоками для покрытия кассовых разрывов и удовлетворение временных потребностей региональных бюджетов в средствах. Прекращение действий соглашений по особому порядку зачисления федеральных налогов и платежей, заключенных между РФ и некоторыми субъектами РФ, способствовала укреплению бюджетной системы в целом, повышению финансовой дисциплины. Большое значение имеет и выполнение регионами пограмм по оздоровлению финнансов, координации бюджетной политики на всех уровнях бюджетной системы. При работе над бюджетом необходимо ориентироваться на среднесрочную и долгосрочную программы социально-экономического развития государства и регионов. Необходимо разработать эффективный механизм рестректуризации задолженности по платежам в федеральный бюджет, в том числе долгов предприятий и кредитных организаций, обеспечивающий максимальное сокращение недоимок и предотвращение образования задолженности по текущим платежам. Отдельно должна проводиться работа над концепцией системы государственных социальных внебюджетных фондов с учетом реального состояния семейных бюджетов (финансов домашних хозяйств). Существование паралельных государственных структур не сокращает бюджетные расходы и не усиливает контроль полноты мобилизации и эффективного использования средств. Консолидация в государственном бюджете Государственного фонда занятости населения, а также введения единого социального налога позволили повысить государственный финансовый контроль на их рациональным использованием. Таким образом, развитие и укрепление бюджетной системы является многосторонним процессом воздействия на решения целого комплекса финансовых проблем, от решения которых рависит обеспечение реального и устойчивого роста уровня жизни граждан России и, тем более, нашего государства. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:1. Конституция РФ.

2. Конституция РА.

3. Бюджетный кодекс Российской Федерации от 31.07.1998г. №145-ФЗ.

4. Çàêîí “Î áþäæåòíîé ñèñòåìå Ðåñïóáëèêè Àðìåíèÿ” îò 24 èþíÿ 1997ã.

5. ФЗ РФ «О государственном финансовом контроле в РФ».

6. ФЗ РФ «О бюджетной классификации» № 115-ФЗ.

7. Арутюнян О.К. Бюджет общины. Основные вопросы формирования и использования. Ереван, 2003г. (на арм.яз.).

8. Бюджетная система РФ. Под ред. М.В.Романовского и О.В.Врублевского. М., Юрайт, 1999г.

9. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. Учебник для вузов. Изд. второе. М.: Финансы, ЮНИТИ, 2002г.

10. Словарь по экономике. Под ред. П.А.Ватника. Пер. с англ. СПб.: Экономическая школа, 1998г.

11. Финансы. Денежное обращение. Кредит. Учебник для вузов. Под ред. Л.А.Дробозиной. М.: ЮНИТИ, 1997г.

12. Финансы. Учебник для вузов. Под ред. Л.А.Дробозиной. М.: ЮНИТИ, 2003г.

13. Финансовое право. Учебник. Отв. ред. Н.И.Химичева. Второе изд. М: Юристъ, 2000.

14. http://www.jurfak.ru: Данные о доходах федерального бюджета РФ.

15. http://www.nalog.ru: – Министерство РФ по налогам и сборам:

- статистическая информация;

- диаграммы.

16. http://www.budgetrf.ru: Бюджет Российской Федерации.

[1] Áþäæåòíûé Êîäåêñ ÐÔ от 31.07.1998г. №145-ФЗ.

[2] Çàêîí “Î áþäæåòíîé ñèñòåìå Ðåñïóáëèêè Àðìåíèÿ” îò 24 èþíÿ 1997ã.[3] Ôèíàíñû. Под ред. проф. Л.А.Äðîáîçèíой. М.: ЮНИТИ, 2003г. Ñ. 237.

[4] Çàêîí “Î áþäæåòíîé ñèñòåìå Ðåñïóáëèêè Àðìåíèÿ” îò 24 èþíÿ 1997ã.

[5] http://www.jurfak.ru: Данные о доходах федерального бюджета РФ.

[6] Закон РА «О бюджетной системе Республики Армения» от 24 июня 1997г.

[7] Çàêîí РА “Î áþäæåòíîé ñèñòåìå Ðåñïóáëèêè Àðìåíèÿ” îò 24 èþíÿ 1997ã.

[8] Финансы. Под ред. Л.А.Дробозиной. С. 270.

[9] Там же. С. 270.

[10] Там же. С. 271.

[11] Там же.

[12] Финансы. Под ред. Л.А.Дробозиной. С. 272.

[13] Там же. С. 273.

[14] Финансы. Под ред. Л.А.Дробозиной. С. 280.

[15] Излагается по: Бюджетная система Российской Федерации. Учебник. Под ред. М.В. Романовского, О.В. Врублевской. М.: Юрайт, 1999. С. 101.

[16] Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. Учебник для вузов. Второе изд. М.: Финансы, ЮНИТИ, 2002г. С. 411.

[17] Данные взяты из кн.: О.К. Арутюнян. Бюджет общины. Основные вопросы формирования и использования. Ереван, 2003г. (на арм.яз.) С. 62.

[18] Излагается по кн.: Финансы. Под ред. Л.А.Дробозиной. С. 283.

[19] См.: Там же. С.291.

[20] Данные взяты из кн.: О.К. Арутюнян. Бюджет общины. Основные вопросы формирования и использования. С. 93.

[21] Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. С. 431.

[22] Излагается по: Финансовое право. Учебник. Отв. Ред. Н.И.Химичева. 2-е изд. М.: Юристъ. 2000г.

[23] Финансовое право. Учебник. Отв. Ред. Н.И.Химичева. 2-е изд. М.: Юристъ. 2000г.

Похожие работы

... действий зависит результативность стратегии развития, позиционирование МО на уровне региона, страны в целом. Глава 2. Оценка процесса разработки стратегии развития муниципального образования на примере стратегий развития российских муниципальных образований Стратегия развития города основывается на тщательном анализе, прогнозе и вероятностной оценке всего комплекса внутренних и внешних ...

... в материальных ресурсах на квартал, месяц или более короткий период для организации закупок и завоза материалов на предприятие. Для разработки бизнес-плана основным является второй уровень. Потребность в материальных ресурсах определяется в натуральных показателях (для обеспечения производственной деятельности, организации работы транспорта, складского хозяйства) и в денежной оценке (для ...

... подведомственной территории определяет особый интерес к нему со стороны органов местного самоуправления. На передний план выходят вопросы рационального управления развитием и состоянием рынка бытовых услуг на муниципальном уровне. Исследования, проведенные в работе, определили способы экономического регулирования рынка, которые целесообразно использовать на уровне муниципального управления. В ...

... прогноза на долгосрочную перспективу, разрабатываемого в основном на федеральном уровне Министерством экономического развития и торговли РФ. 6.5 Налоговое планирование в системе планирования и прогнозирования доходной части бюджета Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов ...

0 комментариев