Навигация

Методика розрахунку податку на прибуток, її нормативно-правове забезпечення

60140

знаков

2

таблицы

3

изображения

ЗМІСТ

ВСТУП

Розділ 1. Нормативно – правове регулювання податку на прибуток підприємств

1.1 Аналіз діючої нормативно – правової бази з податку на прибуток підприємств

Розділ 2. Діюча методика аналізу розрахунків з бюджетом по податку на прибуток за даними ВАТ „Новокаховського заводу залізобетонних конструкцій”

2.1 Загальна характеристика фінансово – господарської діяльності підприємства

2.2 Аналіз формування бази оподаткування

2.3 Аналіз розрахунків з бюджетом по податку на прибуток

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

В економічних умовах розвитку ринкових відносин в Україні важливе місце належить державному регулюванню фінансово господарської діяльності підприємств. Одним із вагомих важелів регулювання розподілу між державою і підприємствами всіх форм власності прибутку як головного джерела інноваційної діяльності підприємства є податок на прибуток підприємства, який входить до складу податкової системи України.

Податок на прибуток підприємств, поряд з іншими податками, є елементом податкової системи України й інструментом перерозподілу національного доходу. Даний податок – є прямим, і тому його кінцева сума повністю залежить від кінцевого результату господарської діяльності підприємств і організацій.

В Україні система оподаткування прибутку підприємств характеризувалася частою зміною об`акта оподаткування на початку 90 – х років.

У структурі бюджету України податок на прибуток підприємств становить вагому частину за 2007 рік дохід від податку на прибуток підприємств становив 24811,0 млн.грн. при доходах Державного бюджету 140290 млн. грн..

Основні моменти прибуткового оподаткування підприємств містяться в Законі України від 22 травня 1997 року №283/97 – ВР „Про оподаткування прибутку підприємств” ( зі змінами та доповненнями ).

Актуальність теми пояснюється змінами у перебігу процесів становлення і розвитку нової системи господарювання, що обумовлюють необхідність перегляду теоретичних підходів до оподаткування прибутку підприємств, пошуку шляхів активізації його впливу на результати фінансово – економічної діяльності підприємств. Податок на прибуток є джерелом формування бюджету, визначає можливості держави у вирішенні задач економічного зростання, розподілу і перерозподілу валового внутрішнього продукту з метою досягнення адекватної структури суспільного виробництва. В цих умовах оподаткування прибутку підприємств стає підґрунтям для розв’язання складних питань узгодження інтересів держави і суб’єктів господарювання.

Серед найбільш суттєвих розробок теоретичної основи системи оподаткування прибутку підприємств українськими вченими слід назвати праці В.Л. Андрущенка, М.Я. Азарова, О.І. Барановського, Б.М. Бордюка, С.А. Буковинського, О.Д. Василика, В.І. Грушко, А.І. Даниленка, О.Д. Данілова, В.М. Литвина, П.В. Мельника, С.В. Онишко, В.М. Опаріна, О.М. Пилипченка, А.М. Поддєрьогіна, О.С. Редькіна, А.М. Соколовської, М.І. Сивульського, І.Г. Ткачука.

Метою роботи є дослідження теоретичних та методичних засад оподаткування прибутку підприємств, визначення впливу податку на прибуток на стан і розвиток підприємств України, обґрунтування пропозицій щодо удосконалення нормативно – правової бази, механізму функціонування податку на прибуток, підвищення його регулюючої і стимулюючої ролі.

Досягнення поставленої мети передбачає послідовне вирішення таких завдань:

провести аналіз теоретичних основ оподаткування прибутку, принципів функціонування податку на прибуток на основі аналізу діючої нормативно – правової бази ;

провести аналіз впливу та взаємозв'язку фінансово – господарської діяльності підприємства ВАТ «Новокаховський завод залізобетонних конструкцій» з впливом діючого механізму оподаткування прибутку підприємства;

провести аналіз впливу системи надання пільг;

провести аналіз між діючим законодавством і перспективним, що передбачається Податковим кодексом;

надати пропозиції, щодо вдосконалення оподаткування прибутку суб’єктів;

обґрунтувати пропозиції щодо удосконалення нормативно – правової бази з податку на прибуток;

проаналізувати зарубіжний досвід побудови системи оподаткування прибутку підприємств.

Об’єктом дослідження виступає система оподаткування прибутку підприємств, в тому числі діюча нормативно – правова база з прибуткового оподаткування підприємств.

Предметом дослідження є фінансові відносини, які виникають у процесі справляння податку на прибуток підприємств в умовах ринкової трансформації за діючого законодавства.

Методологічною основою є системний підхід до аналізу фінансових явищ і процесів. Для вирішення поставлених завдань у роботі використовувались загальнонаукові та спеціальні методи пізнання. При дослідженні теоретичних основ функціонування податку на прибуток у системі оподаткування використано метод наукової абстракції; методи спостереження, групування, узагальнення в процесі визначення впливу податку на прибуток на фінансові показники підприємства, економічного аналізу, синтезу, порівняння. Тендорний аналіз надає змого порівняти основні економічні показники на макро та мікрорівнях. Дозволяє простежити залежність обсягів цих показників один від одного.

Інформаційною основою роботи стали наукові праці вітчизняних і зарубіжних вчених – економістів, закони України, нормативно – правові акти державних органів України, статистичні матеріали Державного комітету статистики, звітні дані (Баланс (форма №1); Звіт про фінансові результати (форма №2), Декларації про прибуток підприємства, тощо) підприємства ВАТ «Новокаховського заводу залізобетонних конструкцій».

Практичне значення одержаних результатів полягає в науковому обґрунтуванні теоретико – методологічних підходів щодо оподаткування прибутку підприємств, виявленні взаємозалежності між порядком справляння податку на прибуток та фінансово – економічними результатами діяльності підприємств, дослідженні проблем податкового законодавства, Практичне значення дослідження полягає в розробці рекомендацій щодо податку на прибуток в умовах наближення до прийняття Податкового кодексу.

Розділ 1. Нормативно – правове регулювання податку на прибуток підприємств

Похожие работы

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

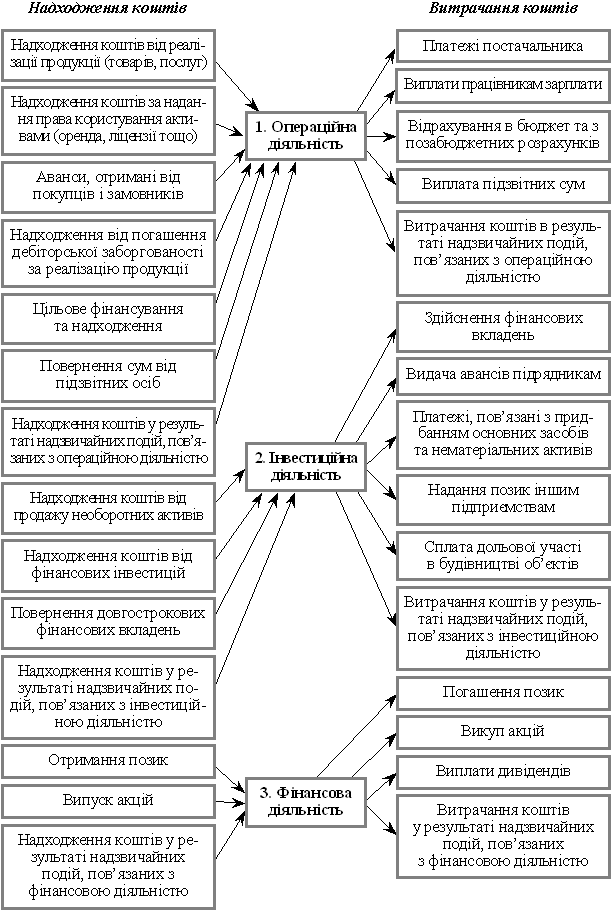

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

0 комментариев