Навигация

Загальна характеристика фінансово – господарської діяльності підприємства

60140

знаков

2

таблицы

3

изображения

2.1 Загальна характеристика фінансово – господарської діяльності підприємства

Вiдкрите акцiонерне товариство "Новокаховський завод залiзобетоних конструкцiй" було створено наказом РВ ФДМУ по Херсонськiй областi вiд 24.07.1998р. №668 у процесi приватизацiї з державного пiдприємства "Новокаховський завод залiзобетоних виробiв", який був заснований 04.05.1959р. Завод спецiалiзувався на виготовленнi збiрних залiзобетонних опор та бетону.

Середньорiчна потужнiсть виготовлення збiрних залiзобетоних опор - 9 тис. куб.м. при роботi в одну змiну - 3,8 тис. куб.м. середньорiчна потужнiсть виготовлення бетону - 2,6 тис.куб.м, або 0,9 тис. куб. м у змiну.

ВАТ"Новокаховський завод ЗБК" має такi структурнi пiдроздiли: - розчинно-бетоний вузел - арматурний цех - виробничий майданчик вiдкритого типу для виготовлення залiзобетоних та бетоних конструкцiй, збiрних залiзобетоних опор, стiнових блокiв пiдвала, тротуарної плитки.

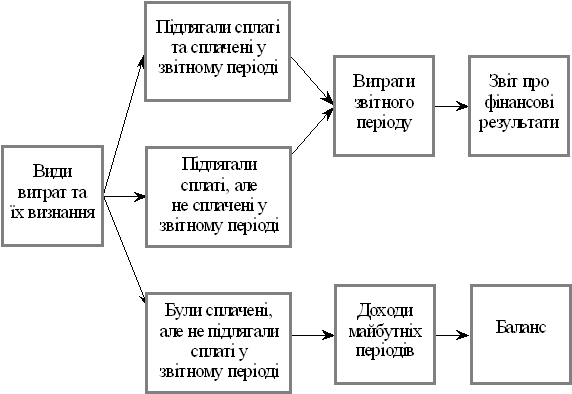

Бухгалтерський облiк товариства здiйснюэться з застосуванням Плану рахункiв бухгалтерського облiку та Iнструкцiї, затвердженої наказом МФУ вiд 30.11.1999 р. № 291. Облiкова полiтика ВАТ затверджена керiвництвом Наказом вiд 03.01.2004р. №1 згiдно вимогам законодавства по бухгалтерському облiку. Основнi засоби вiдображаються за фактичними витратами на їх придбання, встановлення, спорудження та виготовлення з урахуванням сум декiлькох обов'язкових дооцiнок, якi було проведено за рiшенням КМУ у зв'язку з iнфляцiєю починаючи з 1992р. Нарахування амортизацiї основних засобiв проводиться вiдповiдно з українським податковим законодавством методом зменшення залишкової вартостi основних засобiв, шляхом використання встановлених норм до залишкової вартостi основних засобiв на початок звiтного перiоду. Запаси облiковуються за собiвартiстю, яка включає витрати на придбання, доставку та переробку. При вiдпуску запасiв у виробництво, продаж та iншому вибуттi оцiнка їх здiйснюється за iдентифiкованої собiвартостi вiдповiдної одиницi запасiв. Готова продукцiя вiдображається за виробничою собiвартiстю. Дебiторська заборгованiсть визнається активом, якщо iснує ймовiрнiсть отримання майбутнiх економiчних вигод та може бути достовiрно визначена її сума. До пiдсумку балансу включена поточна дебiторська заборгованiсть за продукцiю, товари, роботи, послуги за первiсною вартiстю. Резерв сумнiвних боргiв не визначався. Доход вiд реалiзацiї продукцiї визнається у вiдповiдностi до методу нарахувань при її вiдвантаженнi.

Фiнансова звiтнiсть ВАТ "Новокаховський завод залiзобетоних конструкцiй" складена на основi дiйсних даних бухгалтерського облiку, достовiрно i неупереджено вiдображує всi значнi аспекти фактичного фiнансового стану товариства.(Додатки А,Б,В,Г,Д,Ж)

До основних видів продукції та послуг, що їх виробляє чи надає підприємство належать: бетон; розчин цементний, вапняний; кришки каналiзацiйних люків; блоки стiн пiдвала; кришки кілець; кiльця КС; тротуарна плитка; оренда майна.

Виробництво продукцiї залежить вiд сезоних змiн. Головний конкурент - ВАТ "Новокаховський КСК", м. Н.Каховка, Херсонської обл.

До істотних проблем, які впливають на діяльність підприємства можна віднести: вiдсутнiсть заказiв на вироблену продукцiю, вiдсутнiсть обiгових коштiв для розширення виробництва та інші.

Для поточних потреб конкретних джерел фiнансування немає, тому що немає планiв на виготовлення продукцiї на рiк, квартал, мiсяц, декаду у звязку з вiдсутнiстi замовникiв.

Підприємство здає основнi засоби, якi не використовуються у виробництвi в оренду.

Таблиця 1 - Показники фінансово-господарської діяльності ВАТ „Новокаховський завод залізобетонних конструкцій” за 2004 -2006 рр.

| Показники | 2004 р. | 2005 р. | 2006 р. | Абсолютне відхилення 2006 р. від: | Темп росту 2006 року у % до : | |||||

| 2004 р. | 2005 р. | 2004 р. | 2005 р. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||

| Капітал (станом на кінець періоду) | ||||||||||

| Капітал, тис. грн. | ||||||||||

| Власний капітал: | 273,5 | 577,9 | 273,5 | 0 | -304,4 | 100 | 98,42 | |||

| Статутний капітал | 586,9 | 586,9 | 586,9 | 0 | 0 | 100 | 100 | |||

| Нерозподілений прибуток або непокриті збитки, тис. грн. | -317,6 | -313,2 | -317,6 | 0 | 4,4 | 100 | 101,4 | |||

| Позиковий капітал, тис. грн. | 40,1 | 5.3 | 9,7 | -30,4 | 4,4 | 24 | 183 | |||

| - у тому числі: поточні зобов’язання за розрахунками, тис. грн. | 40,1 | 5.3 | 9,7 | -30,4 | 4,4 | 24 | 183 | |||

| Ресурси: | ||||||||||

| Середньорічна вартість основних засобів, тис. грн. | 1092,9 | 1092,9 | 1092,8 | -0,1 | -0,1 | 100 | 100 | |||

| Середньорічна вартість оборотних активів, тис. грн. | 25,7 | 17,7 | 38,1 | 12,4 | 20,4 | 148,3 | 215,3 | |||

| - у тому числі: запасів | 6,8 | 6,7 | 6,4 | -0,4 | -0,3 | 94,1 | 95,5 | |||

| Середньооблікова чисельність працівників, чол.. | 25 | 25 | 25 | 0 | 0 | 100 | 100 | |||

| Фонд оплати праці, тис. грн. | 90,0 | 98,0 | 120,0 | 30 | 22 | 133,3 | 122,45 | |||

| Економічні показники | ||||||||||

| Виручка від реалізації продукції, тис.грн. | 0,6 | 84,8 | 84,3 | 83,7 | -0,5 | 14050 | 99,4 | |||

| Операційні витрати: | 101,5 | 113,5 | 125,6 | 24,1 | 12,1 | 123,7 | 110,7 | |||

| - витрати на 1 грн. виручки від реалізації | 0,01 | 0,75 | 0,67 | 0,66 | -0,08 | 6700 | 89,3 | |||

| Собівартість реалізованої продукції, тис. грн. | 0,5 | 20,8 | 16,1 | 15,6 | -4,7 | 3220 | 78,5 | |||

| Чистий прибуток (збиток), тис. грн. | -3,7 | 3,5 | -2,3 | -1,4 | 1,2 | 62,16 | -65,71 | |||

| Прибуток (збиток), тис. грн. - від операційної діяльності | -3,7 | 5,4 | 0,4 | -3,3 | -5 | -10,81 | 7,41 | |||

| - від звичайної діяльності до оподаткування | -3,7 | 4,8 | -1,3 | -2,4 | 3,5 | 35,14 | 28,90 | |||

| Середньомісячна заробітна плата, грн. | 300 | 326 | 400 | 100 | 74 | 133,3 | 122,7 | |||

| Фондовіддача, грн. | 0,001 | 0,1 | 0,1 | 0,099 | 0 | 10000 | 100 | |||

| Валові доходи | 82,8 | 94,2 | 123,3 | 40,5 | 29,1 | 148,9 | 130,89 | |||

| Валові витрати | 57,2 | 77,3 | 103,7 | 46,5 | 26,4 | 181,3 | 134,2 | |||

| Амортизація | 23,3 | 20,6 | 18,4 | -4,9 | -2,2 | 78,97 | 89,32 | |||

| Прибуток що підлягає оподаткуванню | - 34,7 | 0,4 | 3,9 | -30,7 | 3,5 | -11,24 | 975 | |||

| Податок на прибуток | - | 0,1 | 1,0 | 1,0 | 0,9 | - | 100 | |||

| Фінансові показники | ||||||||||

| Коефіцієнти: | ||||||||||

| Автономності | 0,8 | 0,9 | 0,9 | 0,1 | 0 | 112,5 | 100 | |||

| Маневреності | 0.1 | 0.03 | 0,1 | 0 | 0,07 | 100 | 333,3 | |||

| Фінансової залежності | 0,2 | 0,1 | 0,1 | -0,1 | 0 | 50 | 100 | |||

| Абсолютної ліквідності | 0,01 | 0,1 | 0 | -0,01 | -0,1 | 0 | 0 | |||

| Термінової ліквідності | 0,33 | 0,6 | 1,4 | 1,07 | 0,8 | 424,2 | 233,3 | |||

| Загальної ліквідності | 0.51 | 1,04 | 1,8 | 1,29 | 0,76 | 352,9 | 173,1 | |||

Як видно з таблички 2 фінансовий стан підприємства скрутний особливо в 2004 році підприємство працювало зі значними збитками, що підтверджуються, як фінансовою так і податковою звітністю, виручка від реалізації в цей період знаходилася майже на нулі. І лише в 2005 та в 2006 підприємство поступово підіймається і починає отримувати хоч і незначні але прибутки. В табличці 2 крім наведених показників діяльності розраховані фінансові показники такі, як: автономності, маневреності, фінансової залежності, абсолютної ліквідності, термінової ліквідності та загальної ліквідності. Аналіз цих розрахунків показує, що коефіцієнт автономності, що характеризує частку власного капіталу у загальній вартості майна за всі аналізовані періоди перебуває у нормі в 2004 році він дорівнював 0,8, 2005 р. – 0,9, 2006 р. – 0,9. Коефіцієнт маневреності показує, яка частка власного капіталу вкладена у найбільш мобільні активи, цей показник на підприємстві нижче норми, при цьому якщо в 2004 р. він становив 0,1, то в 2005 він дорівнював 0,03, але в 2006 р. даний показник піднявся на рівень 2004 року. Фінансова залежність характеризує ступінь участі позикового капіталу у формуванні активів, на даному підприємстві за всі аналізовані роки даний показник у нормі він коливається від 0,1 до 0,2. Але, що стосується даного показника враховуючи стан підприємства даний показник можна булоб дещо збільшити, а саме за рахунок довгострокових кредитів для розширення номенклатури або переорієнтації виробництва. Абсолютна ліквідність показує, яка частина поточної заборгованості підприємства може бути погашена негайно на дату складання звітності і цей показник на підприємстві низький в 2006 році він взагалі дорівнює 0. Термінова ліквідність тобто, яка частина поточної заборгованості підприємства може бути погашена за рахунок готівки та очікуваних надходжень від дебіторів. На підприємстві в 2005 році і в 2006 даний показник можна вважати таким, що знаходиться в нормі, а в 2004 р. – 0,33 в половину нижчий від норми за якої його можна вважати оптимальним. Коефіцієнт загальної ліквідності дозволяє виявити, в якій мірі поточні активи покривають поточні зобов’язання підприємства лише в 2006 році цей показник майже в притул наблизився до норми він дорівнював 1,8. Але слід зазначити, що з 2004 р. по 2006 р. він значно зростає. По даних таблиці 2 та додатків підтверджується розбіжність між податковим і бухгалтерським обліком. Так за податковою звітністю підприємство збитковим було лише в 2004 році збитки становили 34,7 тис. грн.(Додаток З ) За даними фінансової звітності підприємство збитковим було крім 2004 р. ще й 2006р., і лише в 2005 р. підприємство отримало прибуток 3,5 тис. грн..( Додаток Г)

Даний аналіз показників показує, на підприємстві фінансовий стан почав покращуватись, але все ж таки керівництву слід розглянути питання пов'язані з можливим розширенням виробництва, оновлення номенклатури виробництва за допомогою інвестиційних та інноваційних ресурсів.

Похожие работы

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

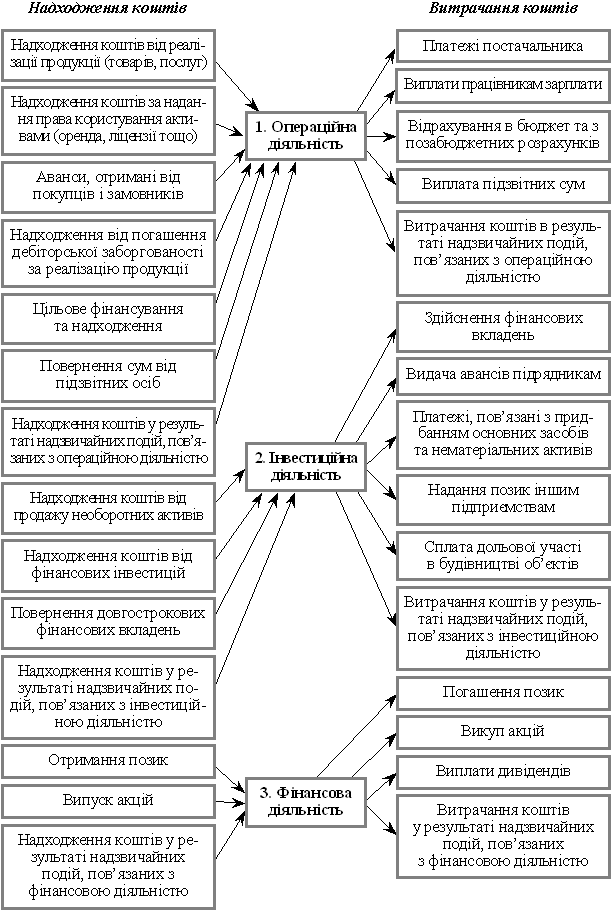

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

0 комментариев