Навигация

Аналіз нормативно – правової бази з податку на прибуток підприємств

60140

знаков

2

таблицы

3

изображения

1.1 Аналіз нормативно – правової бази з податку на прибуток підприємств

Головним елементом у створенні сприятливого середовища для розвитку бізнесу і процвітання економіки є податкова реформа. Діюча сьогодні податкова система характеризується недосконалістю, а саме: неузгодженістю та суперечливістю окремих податкових законів, нестабільністю законодавства, надмірним податковим навантаженням на платників податків, безсистемним, неконтрольованим і невиправданим наданням пільг, перекручуванням економічної сутності окремих податків та непристосованістю її до переходу від адміністративно –командних методів управління господарством до демократичних, що призвело до утворення значного неофіційного сектору економіки, ухилень від оподаткування, затримки податкових надходжень. Крім цього, в Україні питання оподаткування регулюють 2000 нормативно – правові акти, які постійно змінюються за змістом і доповнюються новими положеннями, які дуже часто суперечать одне одному. Все це й обумовлює необхідність реформування податкової системи України шляхом створення єдиного всеохоплюючого Закону – Податкового кодексу.

Відповідно до статті 67 Конституції України кожен громадянин зобов'язаний сплачувати податки та збори в порядку і в розмірах передбачених законом.

Структура податкової системи законодавчо закріплена Законом України „Про систему оподаткування”. Згідно з чинним законом усі податки і збори поділяються на загальнодержавні і місцеві.

Загально державні податки і збори встановлюються Верховною Радою України, стягуються на всій території України і зараховуються у відповідні бюджети та державні цільові фонди згідно з існуючим законодавством.

Порядок справляння податку на прибуток підприємств регулюється Законом України „Про оподаткування прибутку підприємств” . Цей податок є загальнодержавним, прямим і його сума залежить від кінцевого результату діяльності підприємства[2].

Платниками податку є суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, що здійснюють діяльність, спрямовану на одержання прибутку як на території України, так і за її межами. Філії, відділення та інші відокремленні підрозділи платника податку у тому числі і ті, що не мають статусу юридичної особи, розташовані на іншій території, чим такий платник податку, територіальної общини, а також не резиденти, що отримують прибутки за джерелом їх походження з України, повинні сплачувати податок на прибуток.

Об'єктом оподаткування є прибуток, що визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податків і суму амортизаційних відрахувань[2].

Валовий доход - це загальна сума доходу платника податку від усіх видів діяльності отриманого протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами[13].

Скоригований валовий дохід – це сукупний валовий дохід без урахування доходів, що за своїм змістом підлягають вилученню зі складу валових доходів при оподаткуванні[13].

Валові витрати виробництва та обігу - це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формі, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності[17].

Під терміном „ Амортизація” основних фондів і нематеріальних активів розуміють поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань.

Оподаткований прибуток розраховується за наступною схемою Рис. 1.1.

|

|

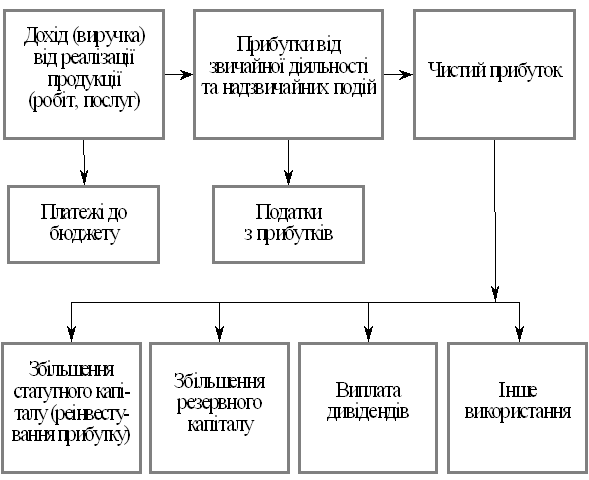

Рис. 1.1 - Схема оподаткування прибутку [ 27]

Базова ставка податку на прибуток складає 25%. За окремими видами прибутку встановлено льотні ставки оподаткування, а за деякими податок сплачується за підвищеними ставками[2].

Відповідно до закону „Про оподаткування прибутку підприємств” платники податку самостійно визначають суми податку, що підлягають сплаті до бюджету, і надають податковим органам декларацію по податку на прибуток підприємств.

Декларація надається платником податку незалежно від результатів його фінансово – господарської діяльності. Тобто незалежно від того чи виникло в податковому періоді у платника податку податкове зобов'язання чи ні.

Декларація повинна подаватися не пізніше терміну, визначеного статтею 4 Закону України № 2181 – ІІІ від 21.12. 2000 р. „Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами”. Вона може бути квартальною і річною. Квартальна декларація подається протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу. Річна – протягом 60 календарних днів за останнім календарним днем звітного року[6].

В Україні нормативно – правова база оподатковування прибутку підприємств характеризувалася частою зміною об'єкта оподатковування в 90 – х роках. Так, із 1991 р. податок стягався з прибутку, у 1992 р.- з доходу, у 1993 р.- спочатку з прибутку, а потім (із другого кварталу даного року) - знову з доходу. У 1994 р. об'єктом оподатковування залишався доход, а з 1995 р. знову здійснений перехід до оподатковування прибутку[13].

Головною перевагою прибуткового оподатковування є пряма залежність розміру податків від розміру отриманого прибутку (доходу). Ніякі інші податки, у тому числі і прямі, не мають такої залежності від кінцевих результатів діяльності суб'єктів, що господарюють, і громадян, як прибуткові податки.

Це необхідно мати на увазі при визначенні ставок прибуткових податків. Так, розмір ставки податку на прибуток необхідно встановлювати на такому рівні, при якому прибуткове оподатковування не заподіювало б перешкод виробництву і не гальмувало його розвиток. У противному випадку податок на прибуток буде втрачати роль регулюючого інструмента.

З огляду на функції доходів підприємств і необхідність використання прибуткового оподатковування як інструмента регулювання розвитку виробництва, очевидно, що фіскальної функції податку на прибуток юридичних осіб варто надавати другорядне значення. Цю функцію в більшій мірі повинні виконувати інші податки, зокрема особистий прибутковий податок із громадян. Такий же підхід повинний обумовлювати і відповідну структуру доходів бюджету, при котрої питома вага особистого прибуткового податку повинний бути більше, чим податку на прибуток. Саме така структура в доходах бюджету й утворилася в країнах із розвиненою ринковою економікою.

Використання податку на прибуток як регулятора економічних процесів здійснюється шляхом дотримання або порушення критерію його нейтральності щодо прийняття конкретних фінансово – господарських рішень як на мікро-, так і на макрорівні. За допомогою податку на прибуток можна регулювати:

вибір тієї або іншої правової форми організації бізнесу ;

напрямки розподілу прибутку (накопичення або споживання);

вибір методів фінансування інвестицій (самофінансування, залучені і позичкові засоби);

розподіл трудових і матеріальних ресурсів між окремими сферами господарської діяльності;

розподіл і перерозподіл ВВП;

темпи економічного зростання на макрорівні[17].

Значний інтерес викликає оцінка нейтральності податку на прибуток відносно використання прибутку підприємств, тобто впливу на прийняття рішень про напрямок розподіли прибутку на нагромадження або на виплату дивідендів. Так, якщо рівень оподатковування нерозподіленого прибутку є більш низьким, ніж рівень оподатковування розподіленого прибутку і виплаченої у вигляді дивідендів, то з погляду акціонерів підприємства доцільно спрямовувати велику частину прибутку на інвестиції, в активи та в резервні фонди, тобто проводити політику капіталізації прибутку.

Різноманітні податкові ставки на нерозподілений прибуток, розподілений прибуток і прибуток у вигляді процентів можуть впливати на прийняття рішень про вибір джерела фінансування господарської діяльності підприємств і тим самим порушувати критерій нейтральності податку на прибуток підприємств щодо визначення шляхів фінансування. Якщо політика держави спрямована на стимулювання самофінансування розвитку підприємства, то діє рівень оподатковування нерозподіленого прибутку нижче, чим розподіленого. У випадку надання пріоритетів фінансування на основі пайової участі граничний рівень оподатковування прибутку, що розподіляється, не повинний перевищувати граничного рівня оподатковування нерозподіленого прибутку і прибутку у вигляді позичкового процента.

Завдань, що вирішують прямі податки, із забезпеченням фіскальних інтересів держави роль прямих податків постійно підвищується в більшості розвинених країн.

Отже, законодавчо – нормативні акти в сфері оподаткування встановлюють платників податків, об'єкти і базу оподаткування, податкові ставки і пільги, механізм розрахунків і сплати тільки в узагальненому вигляді. Для їх уточнення ДПАУ розробляє і затверджує методично – інструктивний матеріал у вигляді інструкцій, методичних вказівок і положень з метою деталізації норм законодавства.

Методично – інструкційний матеріал повинен відповідати певним вимогам, зокрема: конкретність, однозначність трактування, доступність для сприйняття і розуміння, що на жаль відсутнє майже в усіх нормативно правових актах та методично – інструкційних матеріалах.

Розділ 2. Діюча методика аналізу розрахунків з бюджетом по податку на прибуток за даними ВАТ „Новокаховський завод залізобетонних конструкцій”

Похожие работы

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

0 комментариев