Навигация

Аналіз розрахунків з бюджетом по податку на прибуток

60140

знаков

2

таблицы

3

изображения

2.3 Аналіз розрахунків з бюджетом по податку на прибуток

Сума податку визначається платниками самостійно виходячи із величини оподатковуваного прибутку, наданих пільг і ставок податку.

Податок, що підлягає сплаті до бюджету, дорівнює сумі, яка зменшена на вартість торгових патентів, придбаних платником податку згідно з Законом України „Про патентування деяких видів підприємницької діяльності”.

Податок сплачується до бюджету не пізніше 20 числа місяця, наступного за звітним кварталом.

При цьому є окремі платники податків, які подають податкову декларацію не щоквартально, а виключно за звітний рік. До категорії таких платників податків відносять підприємства діяльність. Яких пов'язана з виробництвом сільськогосподарської продукції, а також тимчасові підприємства з виробництва автомобілів, запасних частин та суб'єкти космічної діяльності [6].

Відповідно до закону „Про оподаткування прибутку підприємств” платники податку самостійно визначають суми податку, що підлягають сплаті до бюджету, і надають податковим органам декларацію по податку на прибуток підприємств (Додатки З,К,Л ).

Декларація надається платником податку незалежно від результатів його фінансово – господарської діяльності. Тобто незалежно від того чи виникло в податковому періоді у платника податку податкове зобов'язання чи ні.

Декларація повинна подаватися не пізніше терміну, визначеного статтею 4 Закону України № 2181 – ІІІ від 21.12. 2000 р. „Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами”. Вона може бути квартальною і річною. Квартальна декларація подається протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу. Річна – протягом 60 календарних днів за останнім календарним днем звітного року [13].

Якщо платник податку вважає за доцільно роз'яснити окремі результати власної фінансово – господарської діяльності, зазначені у податковій декларації по податку на прибуток підприємства, такий платник може за власним бажанням надіслати на адресу податкового органу надіслати таке пояснення, складене у довільній формі. Податковий орган не може вимагати надання форм податкової звітності, які прямо не передбачені законодавством України, зокрема бухгалтерських балансів, звітів про фінансові результати та інших неподаткових звітів. Статистична звітність, запроваджена відповідно до Закону України „Про державну статистику”, надсилається у встановленому порядку тільки на адресу органів статистики [27].

Розрахунки авансових внесків здійснюються самостійно платником податків, без подання декларації по податку на прибуток. Повідомлення про результати таких зарахувань розрахунків надсилається податковому органу в терміни передбачені для сплати авансових внесків. Штрафні санкції за відхилення розмірів сплачених авансових внесків від розмірів внесків, перерахованих за результатами звітного кварталу, не зараховуються.

Бюджетні організації сплачують податок на прибуток, отриманий від господарської діяльності, щоквартально, за наростаючим підсумком з початку звітного податкового року.

Неприбуткові організації сплачують податок на прибуток від неосновної діяльності у загальному порядку.

Платник податку, який має філії. Може прийняти рішення щодо сплати консолідованого податку і сплачувати податок до бюджетів територіальних громад за місцезнаходженням філії, а також до бюджету територіальної громади за своїм місцезнаходженням, зменшуючи його на суму податку, сплаченого до бюджетів територіальних громад за місцезнаходженням філій.

Динаміка й обсяги мобілізації доходів бюджету України на душу населення свідчать про те, що їхній рівень менший ніж у Республіці Білорусь майже у двічі і в Російській Федерації – відповідно у тричі. Порівняно з країнами Європейського Союзу доходи бюджету України на душу населення такі: на рівні 16% порівняно з Польщею, 14% - із Чехією, 3% - з Німеччиною і Францією. За результатами дослідження, проведеного Світовим банком серед 155 країн світу, із сплати податків Україна посідає одне з останніх місьць [33].

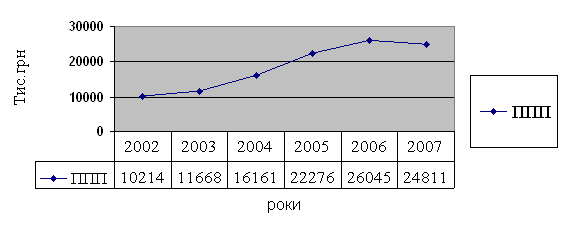

Якщо проаналізувати доходи бюджету від податку на прибуток, то можна зробити висновок, що вони складають значну частину, причому доходи від цього податку постійно зростають. Рис. 2. 2

Рис. 2.2 - Доходи Державного бюджету за рахунок податку на прибуток підприємств.

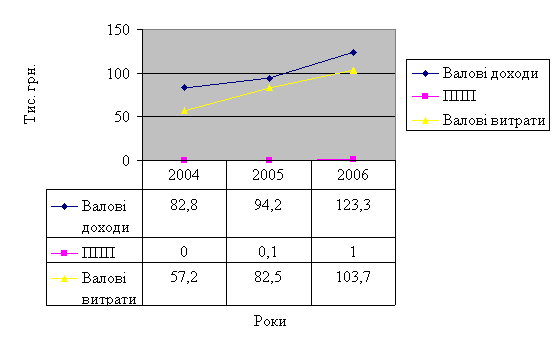

По базовому підприємству в 2004 році податок на прибуток не був сплачений – підприємство отримало збитки згідно податкового обліку у розмірі 34,7 тис. грн., в 2005 році об'єкт оподаткування становив 0,4 тис. грн. податок на прибуток за повною ставкою сплачено у сумі 0,1 тис. грн., в 2006 році об'єкт оподаткування склав 3,9 тис. грн., нарахована сума податку за даний період 1,0 тис. грн.(Додатки З,К,Л) Якщо брати до уваги фінансові результати згідно даних фінансового обліку то згідно фінансової звітності підприємство отримало прибуток лише в 2005 році – 3,5 тис. грн.. В 2004 та 2006 роках підприємство працювало збитково і прибутку не мало (Додатки Б, Г, Ж).

Якщо провести тендровий аналіз валових доходів валових витрат (Рис. 2.2) та обсягами сплаченого податку на прибуток то можна зробити наступний висновок. Що прямі на графіку мали б бути більш паралельними ніж вони є, адже зв'язок між даними показниками прямопропорційний це насамперед стосується прямої по податку на прибуток, але все ж таки, як показує аналіз зв'язок між показниками існує, адже незначно але все ж таки податок з 0 збільшився 1,0 тис. грн. за аналізований період, для підприємства, яке працювало збитково отримати хоч незначні прибутки то це вже є позитивний результат.

Рис. 2.3 - Тендровий аналіз валових доходів, валових витрат та податку на прибуток

Отже, податкова система , що діє в Україні непрозора, громіздка, вона не сприяє ефективному розвиткові українського суспільства. Податковий кодекс не відомо коли буде прийнятий його прийняття постійно відтягується. Податкова реформа зволікається, низка болючих проблем набула гостроти і потребує негайного розв'язання. Саме ці фактори, а також постійна зміна законодавства по 15 – 20 разів на рік, аж ніяк, не сприяють збільшенню доходів бюджету та досягнення міжнародного рівня.

Нажаль, не всі підприємства прагнуть сплачувати податок на прибуток до бюджету, більшість прагне отримати пільги або взагалі звільнення від сплати даного податку, адже процес надання пільг в нашій країні є безконтрольний, безстроковий. Пільгами користується більшість підприємств, які насправді не потребують їх і можуть сплачувати податок у повному обсязі. Найпоширенішими схемами ухилення від оподаткування є:

перенесення моменту сплати податку на максимально можливий термін;

мінімізація податку при бартерних операціях;

використання агентських договорів для відстрочки податку на прибуток;

заміна всіх податків податком на прибуток з одночасною відстрочкою його сплати;

гранти й інші цільові надходження, як засіб для безподаткового одержання майна і коштів;

засоби заміни спірних витрат явними – витратами на оплату послуг підприємців;

можливість створення „ноу – хау” та інших нематеріальних активів і їхня наступна амортизація;

обхід нормування витрат на заміну бракованих, тих, що втратили товарний вигляд у процесі перевезення та реалізації, і відсутніх примірників періодичних друкованих видань в упаковці, продукції засобів масової інформації і книжкової продукції;

зменшення податкової бази на суму витрат по оплаті проїзду працівників до місця роботи і у зворотному напрямку;

використання не комерційних організацій при податковому плануванні;

укладання витратних договорів;

зменшення податкової бази шляхом підписання актів про прийняття отриманих, але не оплачених послуг;

зняття обмежень щодо віднесень ряду витрат до валових;

визнання боргів нереальними до стягнення.

І це лише мінімальна кількість схем мінімізації податку на прибуток. Вони є наслідками недосконалості законодавства, його складності, заплутаності і надмірного тиску на платників. Необхідно усунути прогалини податкового законодавства і врегулювати розбіжності з іншими галузями нормативно правового регулювання і таким чином зменшити податковий тиск на підприємства, і унеможливити використання тіньових схем ухилення від оподаткування [7;33;34].

ВИСНОВКИ

Податок на прибуток підприємств, поряд з іншими податками, є елементом податкової системи України й інструментом перерозподілу національного доходу. Даний податок – є прямим, і тому його кінцева сума повністю залежить від кінцевого результату господарської діяльності підприємств і організацій.

В Україні система оподаткування прибутку підприємств на початку 90 – х характеризувалася частою зміною об'єкта оподаткування [27].

У структурі бюджету України податок на прибуток підприємств становить вагому частину за 2007 рік дохідна частина бюджету за рахунок даного податку отримала 24811 млн. грн..

Основні моменти прибуткового оподаткування підприємств містяться в Законі України від 22 травня 1997 року №283/97 – ВР „Про оподаткування прибутку підприємств” ( зі змінами та доповненнями ) [2].

Аналіз діючої нормативно – правової бази України, а також економічної ситуації України дозволяє зробить висновок про необхідність здійснення реформи в сфері оподаткування.

Діюча система оподаткування прибутку підприємств потребує кардинальної реформації.

Така реформація повинна здійснюватися ціленаправленою, системною, відкрито, врівноважено, системно, та базуючись на наступних принципах:

Досягнення стабільності норм, ставки та об'єкта оподаткування ( які повинні залишатися незмінними,як мінімум на протязі 3 – х років).

Поступове зниження податкового тиску;

Встановлення рівноправних відносин між податковими органами і платниками податку;

За часів незалежності оподаткування прибутку підприємств змінилося, але всеж таки воно носить фіскальний характер.

Саме тому, що даний податок є таким важливим для наповнення бюджету потрібно більше приділяти уваги його адмініструванню, а саме контролю за ним. даний податок повинен виконувати не тільки фіскальну, але і регулюючу та стимулюючу функції. А це можливо досягти лише за допомогою законодавства, яке нажаль не визначає багатьох важливих нюансів.

Так, наприклад, ні в одному законодавчому акті і навіть у майбутньому Податковому кодексі не зазначається ні однієї умови за якої суб'єкта, який користується пільгою можна було б позбавити права користування нею за нецільове і неефективне її використання. Аце дуже важливо адже більшість підприємств, які добилися права на використання пільги використовують її не за призначенням і більшість з яких навіть не потрибують її реально. Поряд з цим сумлінні платники податку, як наприклад базове підприємство, яким дійсно потрібні такі пільги для розширення виробництва, закріплення на ринку, розширення номенклатури, залучення інвестиційно – інноваційних ресурсів, не можуть її отримати і змушені гнутися під значним податковим тиском [36].

Основними завданнями податкової реформи в Україні є: удосконалення інституційного середовища оподаткування, сприятливого для реалізації принципу рівності всіх платників перед законом, відповідального ставлення платників до виконання своїх податкових зобов’язань. Встановлення чітких правил регулювання взаємних зобов’язань держави і платників податків, дієвого контролю за їх дотриманням. Забезпечення проведення легалізації доходів та майна, отриманих з порушенням податкового законодавства (з яких не були сплачені податки). Суттєве спрощення принципів і процедури нарахування і сплати податків, суттєве скорочення різноманітної звітності за для скорочення трудовитрат. Забезпечення рівномірного розподілу податкового навантаження на субєктів господарювання, за вийнятком лише окремих видів діяльності на кшталт грального бізнесу [41].

Реформування оподаткування податком на прибуток підприємств повинно відбуватися шляхом:

усунення економічно необґрунтованих розбіжностей між нормами Закону України "Про оподаткування прибутку підприємств" і положеннями (стандартами) бухгалтерського обліку щодо визнання і оцінки доходів та витрат з метою створення умов для складення декларації про прибуток за даними бухгалтерського обліку;

реформування системи оподаткування прибутку підприємств фінансового сектору економіки;

поширення дії загальної системи оподаткування прибутку на всіх суб'єктів господарювання ;

звільнення емісійного доходу від оподаткування при здійсненні емітентом первинного розміщення цінних паперів;

поетапного зниження ставки податку до 20 відсотків;

забезпечення стимулюючої ролі податкової амортизації в оновленні основних фондів шляхом застосування принципу "прискорена амортизація" до пріоритетних інноваційних технологій;

стимулювання інвестиційної діяльності шляхом запровадження інвестиційно-інноваційного податкового кредиту з податку на прибуток підприємств для всіх суб'єктів господарювання, що здійснюють кваліфіковане інвестування інноваційного спрямування (зменшення податкових зобов'язань з податку на прибуток в обсязі, еквівалентному частці витрат поточного податкового періоду, що були спрямовані на фінансування інноваційних та інвестиційних проектів.

Тільки дієві заходи держави, щодо вдосконалення законодавства з податку на прибуток підприємств дозволить скоротити втрати бюджету від недоотримання цього податку. Зманшити податковий тиск на сумлінних платників податку, які при діючих умовах змушені ледве втримуватися на плаву.

Що стосується базового підприємства, то проведений аналіз показав, що керівництву даного підприємства пора приймати кардинальні рішення. Податкова реформа для даного підприємства буде мати дуже важливе значення адже підприємство буде мати змогу залучити інветиційно – інноваційні ресурси, які є просто необхідні для розширення виробництва та можливої переорієнтації на додаткову номенклатуру. Значне скорочення ставки дасть змогу залишити у розпорядженні підприємства більшу частину прибутку таким чином збільшити власні обігові кошти.

Податок на прибуток – це регулюючий інструмент економічного розвитку держави. Тільки за допомогою цього податку можна регулювати інвестиційний та інноваційний процеси, пожвавлення яких є вкрай необхідними для економічного розвитку нашої держави. Саме тому реформування законодавства на, якісному рівні є важливим не тільки для підприємств, галузей народного господарства, але і для всієї країни вцілому. Україні потрібно таке законодавство, щодо оподаткування прибутку підприємств, яке б не гальмувало б розвитку виробництва.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Про бухгалтерський облік та фінансову звітність: Закон України № 996-XIV від 16.07.99 (із змінами і доповненнями) // Комп’ютерна правова система «Ліга-закон».

2. Про оподаткування прибутку підприємств: Закон України №334/94-ВР. від 28.12.94. (із змінами і доповненнями) // Комп’ютерна правова система «Ліга-закон».

3. Господарський кодекс України. – К.: Велес, 2003. – 166с.

4. Про систему оподаткування: Закон України від 25 червня 1991 р. № 1251 ХІІ, ст. 2 // Голос України. - 1997.- 11 травня. - с. 2.

5. Проект Податкового кодексу України // http//www. nalog. od. ua/.

6. Азаров М.Я., В.Д.Кольга, В.А. Онищенко. – К. Експерт - Про, 2000 Все про податки: Довідник

7. Антипов В.І. Тіньова економіка та економічна злочинність: світові тенденції, українські реалії та правові засоби контролю ( теоретико – методологічне узагальнення та правові засоби контролю ( теоретико – методологічне узагальнення) – Вінниця: ДП МКФ, 2006. – 1040 с.

8. Базидевич В., Мазур І. Методичні аспекти оцінки масштабів тіньової економіки // Економіка України. – 2004. – №8. – С. 36–44.

9. Ващенко Р. Налоги в механизме государственного регулирование предпренимательства. Фінансове право № 12 грудень 2006. С. 39- 42.

10. Воронкова О.М. Процес справляння податкових платежів в Україні та його забезпечення. Науковий вісник Національної академії ДПС України, 3(34) – 2006. С. 68 – 73.

11. Веретко В. „Втілення мрій: податківці ініціюють чергову податкову реформу” // Галицькі контракти. – 2005, №7

12. Гальчинський А.С., Геєць В.М. та ін. „Стратегія економічного і соціального розпитку України (2004 - 2015 роки) "Шляхом європейської інтеграції" // Ант. кол.: Най. ін-т стратег. досліджень, економ., прогнозування НАН України, Міністерство економіки та з питань європ. інтегр. України. - К.: IBU Дсржкомстату України. - 2004

13. Данілов О.Д., Жереб них А.М. Оподаткування прибутку та відрахування до цільових фондів: Навальний посібник. – Ірпінь: Академія ДПС України, 2001. – 459 с.

14. Каленський М.М. Доходи Державного бюджету як дзеркало економіки держави. Фінанси України №9 – 2006. С. 10 – 17.

15. Захарін А.В. „Удосконалення механізму податкового регулювання сталого економічного розвитку” // Фінанси України. – 2005, №2

16. Іголкін І.В. „Податкова реформа як – зміцнення бюджету” // Фінанси України. – 2005, №3

17. Крисоватий А.І., Десятник О.М. Податкова система: Навч. посіб. – Тернопіль: Карт – бланк, 2004. – 331 с.

18. Квасниця О.В. Податкове стимулювання розвитку малого бізнесу // Фінанси України, - 2003 - №2

19. Кірєєв С. Глобальні загрози національним інтересам України // Вісник Київського національного торговельно–економічного університету. – 2004. – №1. – С. 55–64.

20. Кулі ніч О.М. Сутність механізмів економічного правопорядку відкритого суспільства: рівні та напрями формування // Актуальні проблеми економіки: теорія і практика. Вип. 1. – Київ: Європ. ун-т, 2005. – С. 40–51.

21. Кулі ніч О.М. Сутність механізмів економічного правопорядку // Україна в системі міжнародних відносин в умовах глобалізації / Матеріали наук. конф., Київ, 9 лютого 2005 р. – К.: Вид-во Європ. ун-ту, 2005. – С. 186–189.

22. Кулі ніч О. Протидія незаконним операціям з грошовими потоками з урахуванням досвіду деяких країн АТР // Міжнародна наукова конференція «Україна–В'єтнам: проблеми і перспективи співробітництва», Київ, 8 листопада 2005 року. – Ч.2. – К.: НАУ, 2006. – С. 18–21.

23. Ларін М. „Реформування податкової системи” // Юридичний Вісник України, 2005. - №41

24. Лисенков Ю.М., Синянський С.О. Оцінка рівня національної системи протидії відмиванню грошей в Україні вимогам міжнародних організацій // Зовнішня торгівля: право та економіка. – 2005. – №1. – К.: УАЗТ. – С. 73–77.

25. Шевченко О.М. Економіка знань: управління розвитком людських ресурсів Великобританії. – К.: Видавничий дім „Корпорація”, 2005. – 292 с.

26. Мельник П.В. Розвиток податкової системи в перехідний похідній економіці. – Ірпінь, Академія державної податкової служби України, 2001. – 362 с.

27. В.А. Онищенко, А.О. Чугаєв. Податковий аудит: навчальний посібник – Ірпінь: Академія ДПС України, 2003. – 2003. – 398с.

28. Оторошко О.В. „Фіскальна політика як засіб стабілізації економіки” // Фінанси України. – 2005, №6

29. Осауленка. О. / Статистичний щорічник України за 2003 рік – К.: Техніка. – 2004 р.

30. Панченко В.І. Податкова політика як засіб впливу на фінансово економічні процеси в Україні. Актуальні проблеми економіки № 9(63), 2006. С. 94 – 99 .

31. Паєнтко Т.В. підвищення ефективності адміністрування податку на прибуток. Науковий вісник Національної академії ДПС України, 4(31) – 2005. С 80 – 89.

32. Поливанов М. Перегляд результатів приватизації буде / Виступи учасників фахової дискусії проблеми перерозподілу власності та легалізації тіньових капіталів в Україні // Дзеркало тижня. – №18 (493). – Субота, 15–21 травня 2004 р. – http://www.zn.kiev.ua/ie/archiv/493/.

33. Перехрест Л. Податок на прибуток підприємств та методи його мінімізації в зарубіжних країнах // Вісник Податкової служби України – 2000. – №44

34. Ревун В. „Чорні дири” українського оподаткування” // Азбука тижня. – 2005, №31

35. Синянський С. Оцінка національної системи протидії відмиванню грошей в Україні відповідно до вимог міжнародних організацій // Міжнародна торгівля у контексті європейської інтеграції: проблеми теорії і практики. Збірник матеріалів VIII міжнародної науково–практичної конференції 27 травня 2005 року. – К.: УАЗТ, 2005. – С. 237–238.

36. Соколовська А. Податкові пільги в Україні: міфи та реальність // Вісник НБУ. – 2005р - №9. – ст. 7-11.

37. Соколовська А. Визначення категорії „податкова пільга” та його практичне значення // Економіка України. – 2005р. - №9. – ст. 21-31.

38. Сухоруков А. Методологія оцінки рівня економічної безпеки // Вісник Київського національного торговельно–економічного університету. – 2004. – №1. – С. 49–55.

39. Чернова І „Зміни до податкового законодавства: укотре?” // Дт – Кт. – 2005, №32

40. Шатковская А. Влияние уровня коррупции и бюрократии на развитие стран с переходной экономикой // Теория и практика управления. – 2004. – № 3. – С. 28–33.

41. Швабій К.І. Методологічні підходи до розробки Податкового кодексу України . Актуальні проблеми економіки №1(55) – 2006. С. 54 – 64.

Похожие работы

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

0 комментариев