Финансовое планирование на предприятии

Задачи и функции финансовой службы на предприятии

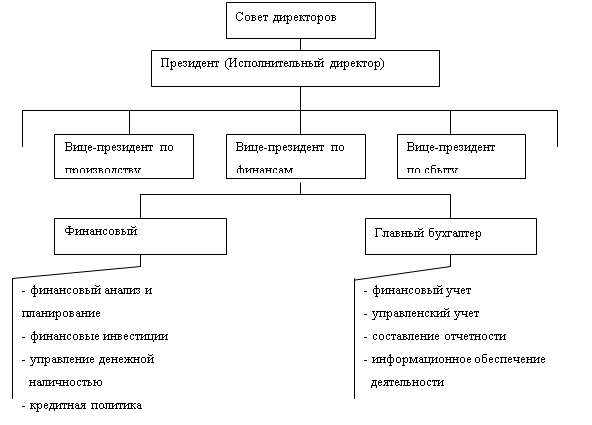

Организационная структура финансовой службы рекламного агентства

Основные функции сотрудников

Информационное обеспечение финансового менеджмента

Разработка организационной структуры финансовой службы предприятия

Навигация

Задачи и функции финансовой службы на предприятии

Методологические основы построения систем обеспечения финансового менеджмента

64545

знаков

4

таблицы

0

изображений

2.1.2 Задачи и функции финансовой службы на предприятии

Задачи финансовой службы:

планирование финансовой прибыли и её рост на 30% в 2006 г. по сравнению с 2007 г.;

выполнение финансовых обязательств и организация расчётов по заработной плате, с заказчиками, банками, бюджетом;

содействие эффективному использованию инвестиций;

разработка и реализация финансового плана бюджета предприятия;

управление движением финансовых ресурсов предприятия;

обеспечение оптимальной структуры капитала;

регулирование финансовых отношений в целях наиболее эффективного использования всех видов ресурсов в процессе реализации услуг и получения максимальной прибыли;

обеспечение разработки финансовой стратегии предприятия и его финансовой устойчивости;

контроль за рациональным использованием финансовых ресурсов.

Функции финансовой службы:

1. Разработка проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

2. Обеспечение доведения утвержденных финансовых показателей до подразделений предприятия.

3. Участие в подготовке проектов планов реализации продукции и услуг, капитальных вложений, научных исследований и разработок, планировании себестоимости и рентабельности.

4. Исследование и анализ финансовых рынков.

5. Оценка возможного финансового риска применительно к каждому источнику средств, разработка предложений по его уменьшению.

6. Анализ и оценка эффективности финансовых вложений.

7. Организация разработки нормативов оборотных средств и мероприятий по ускорению их оборачиваемости.

8. Оформление в установленные сроки финансово-расчетных и банковских операций.

9. Обеспечение оплаты счетов поставщиков и подрядчиков, погашение займов; выплата процентов, заработной платы работникам предприятия; перечисление налогов и сборов в региональный и местный бюджеты, государственные внебюджетные социальные бюджеты, государственные внебюджетные социальные фонды, платежей в банковские учреждения.

10. Обеспечение своевременного поступления доходов.

11. Анализ финансово-хозяйственной деятельности предприятия.

12. Обеспечение ведения учета движения финансовых средств и составления отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности.

13. Обеспечение достоверности финансовой информации.

14. Составление балансовых доходов и расходов, кассовых планов и кредитных заявок.

15. Обеспечение оперативного финансирования, выполнение расчетных и отражение происходящих изменений в платежеспособности предприятия

16. Отслеживание состояния собственных средств предприятия.

17. Составление проектов планов по прибыли от реализации услуг, использование основных средств, а так же проведение операций, непосредственно не связанных с основной деятельностью (сдача помещений и имущества в аренду, доходы по ценным бумагам и др.)

18. Участие в разработка проектов плана, распределение прибыли, плановых нормативов отчислений в фонды предприятия.

19. Подготовка банковских документов на все виды платежей по обязательствам предприятия.

20. Ведение переписки по рекламационным счетам заказчиков и по счетам, неоплаченным в установленные сроки.

21. Анализ исполнения смет, оперативной и бухгалтерской отчетности по финансовой деятельности.

22. Анализ и изучение состояния рынка кредитных ресурсов и ценных бума в целях эффективного размещения свободных финансовых средств и обеспечение финансовой устойчивости предприятия.

23. Проведение работы по привлечению заемных и использованию собственных денежных средств для осуществления финансовых операций (кредитования, инвестирования финансовых ресурсов в ценные бумаги, размещения денежных средств на банковских депозитах и др.); обеспечение правильности их осуществления.

24. Подготовка депозитных договоров на вложение финансовых средств; осуществление контроля за своевременным возвратом вкладов и получением процентов по ним.

25. Планирование доходов от размещения свободных средств и приобретения высоколиквидных государственных ценных бумаг.

26. Анализ сведений о доходах, полученных от инвестирования свободных средств.

27. Ведение учета выполнения плана по реализации услуг, планов по прибыли и налогу с оборота, поступлений доходов, наличия средств на счетах в банке, погашения кредиторской задолженности федеральному, региональному и местному бюджетам, поставщикам и банковским учреждениям.

28. Составление установленной отчетности о результатах финансовой деятельности предприятия.

29. Участие в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники; определение возможности использования готовых проектов, алгоритмов и пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки финансовой информации.

Похожие работы

... организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (форма N 1 по ОКУД); - отчет о прибылях и убытках (форма N 2 по ОКУД). Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: - предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период; ...

... , часто относят к «специальному процессу». Приведенное выше достаточно общее определение явно не устраивает тех, кто участвует в создании, поддержании в рабочем состоянии и улучшении систем менеджмента качества, основанных на процессном подходе. Еще в старой версии стандарта ИСО 9000-1:1994 была дана достаточно четкая интерпретация сущности процессного управления качеством. Менеджмент качества ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

0 комментариев