Финансовое планирование на предприятии

Задачи и функции финансовой службы на предприятии

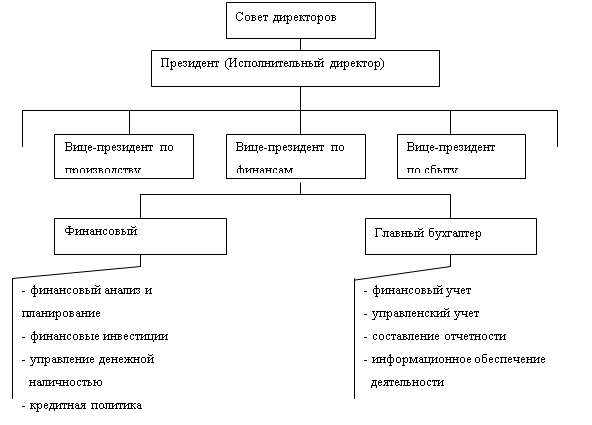

Организационная структура финансовой службы рекламного агентства

Основные функции сотрудников

Информационное обеспечение финансового менеджмента

Разработка организационной структуры финансовой службы предприятия

Навигация

Организационная структура финансовой службы рекламного агентства

Методологические основы построения систем обеспечения финансового менеджмента

64545

знаков

4

таблицы

0

изображений

2.1.3 Организационная структура финансовой службы рекламного агентства

Общее количество работающих на данном предприятии по сведениям на 01.01.05 г. составляет 56 человек.

Структуру и штаты финансового отдела утверждает генеральный директор предприятия по представлению финансового директора и главного экономиста по финансам.

Организационная структура финансовой службы отражает состав функционального подразделения предприятия и определяет координацию их совместной деятельности для достижения поставленных перед предприятием целей. Координация связей выступает основой организационной структуры. Через структурные связи реализуются координационные отношения между подразделениями финансовой службы.

2.1.4 Служебное взаимодействие финансовой службы с другими подразделения предприятия

Взаимодействие с главной бухгалтерией

По вопросам получения:

Данных учета имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

Результатов хозяйственно-финансовой деятельности предприятия.

Отчетных калькуляций себестоимости продукции, выполненных работ.

Расчетов по заработной плате.

Данных бухгалтерского учета и отчетности.

Результатов экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности.

Баланса и оперативных сводных отчетов о доходах и расходах средств, исполнении бюджета.

Другой бухгалтерской и статистический отчетности.

По вопросам представления:

Перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

финансовых показателей.

проектов планов реализации продукции.

предложений по замене, ликвидации активов.

результатов анализа и оценки эффективности финансовых вложений.

данных о финансово-расчетных и банковских операциях, процентов, погашении займов.

предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, увеличение прибыли, снижение издержек на реализацию услуг.

отчетности о результатах финансовой деятельности.

Взаимодействие с плановым отделом

По вопросам получения.

Текущих и перспективных планов производства продукции по номенклатуре.

Проектов оптовых и розничных цен, тарифов на услуги.

Плана реализации услуг.

Методик определения экономической эффективности деятельности предприятия.

Среднесрочных и долгосрочных комплексных планов, финансовой и коммерческой деятельности (бизнес-планов) предприятия.

Плановых технико-экономических нормативов материальных и трудовых

Заключений на проекты цен на продукцию, поставляемую предприятию;

предложений по эффективному использованию капитальных вложений, материальных, трудовых и финансовых ресурсов.

Методических материалов по технико-экономическому планированию деятельности подразделений предприятия, расчету экономической эффективности внедрения новой техники и технологии.

Унифицированной плановой документации.

По вопросам представления:

Перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

Проектов плана реализации услуг, капитальных вложений, научных исследований и разработок.

Заключений по эффективности финансовых вложений.

Нормативов оборотных средств.

Данных учета движения финансовых средств.

Отчетности результатах финансовой деятельности.

Взаимодействие с отделом маркетинга

По вопросам получения:

сведений о товарном рынке и возможных потребителях услуг предприятия.

данных анализа свойств услуг и прогнозирования потребительского спроса и рыночной конъюнктуры.

результатов исследований основных факторов, формирующих динамику потребительского спроса на услуги предприятия.

информации о соотношении спроса и предложения на аналогичные виды услуг и иных потребительских качествах конкурирующей продукции.

предложений по повышению конкурентоспособности и качества выпускаемой продукции.

информации об участии в отраслевых выставках, ярмарках, выставках-продажах.

По вопросам представления:

финансовых и кредитных планов.

заявок на исследование аналогичной продукции конкурирующих предприятий.

сведений о финансировании маркетинговых исследований

Взаимодействие с юридическим отделом

По вопросам получения:

Заключений, консультаций по правовым вопросам.

Заключений по результатам рассмотрения материалов о состоянии дебиторской задолженности с целью выявления долгов, требующих принудительного взыскания.

заключений по предложениям о списании безнадежной задолженности.

Предложений по укреплению договорной, финансовой дисциплины.

Предложений по устранению выявленных недостатков и улучшению хозяйственно-финансовой деятельности предприятия.

Заключений по претензиям, искам, предъявленными поставщиками.

Составленных претензий и исков предприятия к недобросовестным поставщикам и покупателям.

Обобщенных результатов рассмотрения претензий, судебных и арбитражных дел, практики заключения и исполнения хозяйственных договоров.

Юридической помощи при защите интересов предприятия в суде общей юрисдикции и арбитражном суде.

По вопросам представления:

Проектов приказов, распоряжений, инструкций и других документов на правовую экспертизу и для визирования.

Материалов, расчетов, документов, иной информации, необходимой для предъявления претензий, исков к недобросовестным поставщикам или покупателям, а также для подготовки заключений по претензиям, предъявленным поставщиками (покупателями);

Запросов по правовым вопросам.

Похожие работы

... организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (форма N 1 по ОКУД); - отчет о прибылях и убытках (форма N 2 по ОКУД). Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: - предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период; ...

... , часто относят к «специальному процессу». Приведенное выше достаточно общее определение явно не устраивает тех, кто участвует в создании, поддержании в рабочем состоянии и улучшении систем менеджмента качества, основанных на процессном подходе. Еще в старой версии стандарта ИСО 9000-1:1994 была дана достаточно четкая интерпретация сущности процессного управления качеством. Менеджмент качества ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

0 комментариев