Финансовое планирование на предприятии

Задачи и функции финансовой службы на предприятии

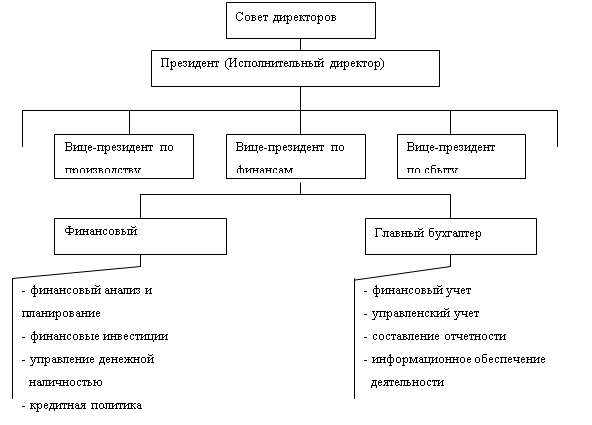

Организационная структура финансовой службы рекламного агентства

Основные функции сотрудников

Информационное обеспечение финансового менеджмента

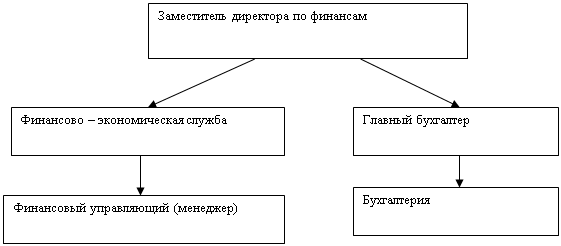

Разработка организационной структуры финансовой службы предприятия

Навигация

Основные функции сотрудников

Методологические основы построения систем обеспечения финансового менеджмента

64545

знаков

4

таблицы

0

изображений

2.1.5 Основные функции сотрудников

Основные руководители и специалисты выполняют следующие функциональные обязанности:

Генеральный директор (1 чел.). Осуществляет организационное руководство всего предприятия, контроль за деятельностью структурных подразделений. Подписывает приказы о назначении на ту иную должность или освобождение от нее. Ведение переговоров с крупными клиентами.

Финансовый директор (1 чел.). Непосредственно подчиняется генеральному директору. Осуществляет организационное руководство финансовой службой предприятия, ведение переговоров с клиентами. Осуществляет управление движением финансовых ресурсов предприятия, регулирование финансовых отношений. Разрабатывает финансовую стратегию предприятия.

Главный экономист по финансам (1 чел.). Подчиняется финансовому директору. Осуществляет финансовое планирование и контролирует финансовую деятельность предприятия.

Главный бухгалтер (1 чел.) Непосредственно подчиняется генеральному и финансовому директору. Обеспечивает:

– руководство и контроль осуществления бухгалтерского учёта и отчётности на предприятии;

- полный учет всех поступающих денежных средств;

- совместно с руководителями других служб взыскание дебиторской и погашение кредиторской задолженности;

- соблюдение платежной дисциплины;

- проведение в установленные сроки инвентаризаций денежных средств, расчетов и обязательств по платежам;

– формирование учётной политики предприятия Свою деятельность осуществляет на основании требований нормативных документов, определяющих порядок организации и ведения бухгалтерского учета в организациях Российской Федерации. (14,15).

В пределах утвержденных должностных обязанностей взаимодействует с государственными учреждениями и другими предприятиями.

Бухгалтерия (2 чел.) Непосредственно подчиняется главному бухгалтеру. Свою деятельность осуществляет на основании нормативно-распорядительных документов, указаний, распоряжений главного бухгалтера, а именно:

– ведение бухгалтерского учёта и составление бухгалтерской отчётности;

– произведение начислений и перечислений налогов, сборов, страховых взносов и платежей;

– расчёты всех видов выплат работникам предприятия;

– методическая помощь сотрудникам предприятия по вопросам бухгалтерского учёта.

Плановый отдел (2 чел.) Непосредственно подчиняется главному экономисту по финансам. Свою деятельность осуществляет на основании распоряжений гл. экономиста:

– организация управления движением финансовых ресурсов предприятия;

– обеспечение своевременного перечисления налогов и сборов в бюджеты разных уровней и внебюджетные фонды, выплат заработной платы служащим;

– учёт движения финансовых средств и предоставление отчётности;

– разработка финансовой стратегии предприятия и его финансовой устойчивости;

– анализ финансово-хозяйственной деятельности предприятия;

– осуществление работы по экономическому планированию на предприятии;

– учёт по всем показателям работы предприятия, подготовка управленческой отчётности;

– методическое обеспечение планово-экономических вопросов.

2.1.6 Права финансовой службы

Права финансовой службы отражают следующее:

– требовать от подразделений предприятия представления материалов, отчётов, документации, информации, необходимых для осуществления отделом его деятельности;

– давать указания подразделениям предприятия по вопросам, входящим в компетенцию финансового отдела;

– осуществлять контроль за выполнением финансовых показателей подразделениями предприятия, соблюдением кассовой дисциплины, расчётами с поставщиками (с заказчиками), своевременностью поступлений всех причитающихся предприятию денежных средств, соблюдением режима экономии;

– контролировать правильность составления и оформления отчётной документации, своевременность её представления внешним и внутренним пользователям;

– контролировать выполнение финансового плана и бюджета предприятия, плана реализации заказов, плана по прибыли и другим финансовым показателям, правильное расходование денежных средств и целевое использование собственных и заёмных оборотных средств;

– представлять предприятие в налоговых, финансовых, кредитных учреждениях, банках, государственных внебюджетных фондах, государственных и муниципальных учреждениях;

– привлекать с согласия руководителей предприятия экспертов, консультантов для решения вопросов, входящих в компетенцию отдела.

2.1.7 Обязанности финансовой службы предприятия

Финансовая служба предприятия обязана осуществлять:

– разработку проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств;

– обеспечивать доведения утвержденных финансовых показателей до подразделений предприятия;

– участвовать в подготовке проектов планов реализации услуг, капитальных вложений, планирования себестоимости и рентабельности услуг предприятия, включая: краткосрочное и долгосрочное финансирование, привлечение заёмных и использование собственных средств;

– оценивать возможные риски и разработки предложений по его уменьшению;

– осуществлять инвестиционную политику и управлять активами предприятия;

– анализировать и оценивать эффективность финансовых вложений;

– оформлять в установленные сроки финансово-расчётные и банковские операции;

– обеспечивать оплаты счетов поставщиков и подрядчиков; погашение займов; выплаты процентов, заработной платы работникам предприятия; перечисление налогов и сборов;

– составлять балансы доходов и расходов, кассовых планов и кредитных заявок;

– анализировать исполнение смет, оперативной и бухгалтерской отчётности по финансовой деятельности;

– составлять установленную отчётность по результатам финансовой деятельности предприятия.

Похожие работы

... организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (форма N 1 по ОКУД); - отчет о прибылях и убытках (форма N 2 по ОКУД). Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: - предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период; ...

... , часто относят к «специальному процессу». Приведенное выше достаточно общее определение явно не устраивает тех, кто участвует в создании, поддержании в рабочем состоянии и улучшении систем менеджмента качества, основанных на процессном подходе. Еще в старой версии стандарта ИСО 9000-1:1994 была дана достаточно четкая интерпретация сущности процессного управления качеством. Менеджмент качества ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

0 комментариев